価格上昇が続く靴小売も人口減少とコロナ禍で「価格競争」の入り口に

投稿日:2020年12月24日

小売企業向けに在庫問題を解決するクラウドサービス(SaaS)を開発・提供するフルカイテン株式会社(本社・大阪市福島区、代表取締役・瀬川直寛)は、靴をはじめとした履物産業について市場動向や価格情勢、人口推計などを調査し、我が国の履物市場の今後について考察するレポートを作成しました。

本リリースにてレポート全文を公開します。PDFファイル版は下記URLからダウンロードできます。

https://full-kaiten.com/news/report/2622

要約は以下のとおりです。

- 履物全体の小売市場規模はおよそ1.4兆円で横ばいになっており、2015年をピークに微減。今後も縮小が続くとみられる

- 直近5年間で履物の国内生産金額は15%減少。輸入額も10%減っている

- 2014~15年の景気回復期以降、履物の商品価格は実質的に上昇している

- 履物への消費が少ない高齢者の増加と総人口の減少による市場縮小で、履物小売は価格競争が起きる可能性大。値引きと在庫評価減を抑制する仕組みが必要不可欠に

PDFファイル版は下記URLからダウンロードできます。

https://full-kaiten.com/news/report/2622

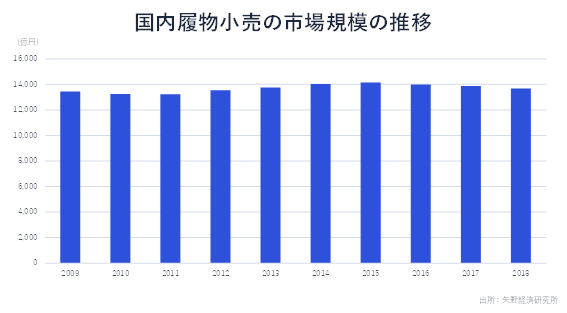

- 履物小売の市場規模は1.4兆円前後から右肩下がりへ

日本国内の履物の小売市場規模は近年、1.4兆円前後で推移している。

矢野経済研究所の調査によると、2015年の1兆4150億円をピークに微減が続き、2018年は1兆3680億円となっている。

経済産業省は2020年4月に公表した資料で、人口減少の影響等から「今後も横ばいでの推移が見込まれる」としているが、新型コロナウイルス危機の影響もあって外出機会が減少していること等から、本稿は右肩下がりで縮小が続くとみている。

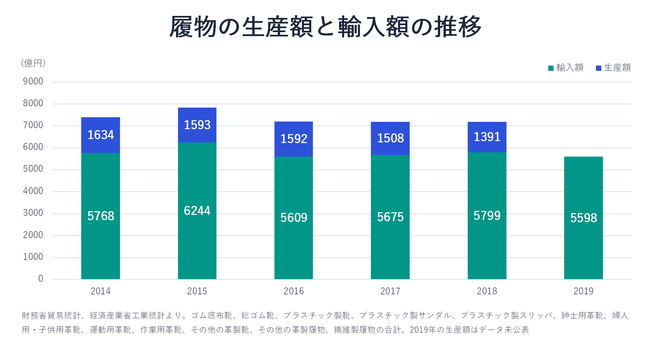

- 国内生産額と輸入額は直近5年で1割超減少

では、履物の供給面はどうか。

履物の国内生産額と輸入金額は、ほぼ1対4の割合で推移しているが、直近5年間でみると、いずれも減少傾向にある。

経済産業省の工業統計によれば、履物の国内生産額は2018年が1391億円となり、2014年からの5年間で14.9%減少した。

また、財務省の貿易統計によると、2019年の履物類の輸入額は5598億円で、2015年の6244億円から10.3%減少している。

生産額の減少の背景には、事業所数の減少がある。

工業統計によれば、上記グラフを構成する12品目の生産事業所(従業者数4人以上)の数は、2014年の501カ所から2018年には385カ所へ23.1%減少した。

アパレル産業と同じように生産拠点の海外移転が起きている影響とみられる。

経済産業省によれば、代表的な品目である革靴の輸入浸透率は、2000年のおよそ25%から2017年には54%程度まで上昇している。

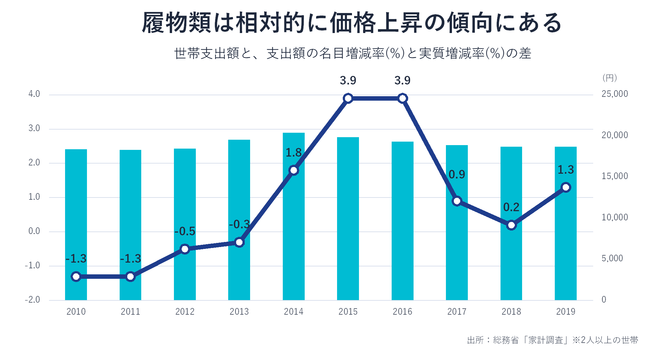

- 他の消費財と比べ相対的に価格は上昇

履物の小売市場を需要サイドからみてみる。

総務省の家計調査によれば、「履物類」の1世帯あたり(2人以上世帯)年間支出額は2019年が1万8711円だった。

直近10年間のピークである2014年の2万397円から8.3%(1686円)減少している。

こうした支出額の減少は社会全体の物価変動の影響が含まれた名目での変化だ。

このため、減少の要因が履物市場に特有の価格水準の変化なのか、社会全体の物価変動によるものなのかの判断がつかない。

このため本稿では、家計調査で公表されている名目増減率と実質増減率(いずれも対前年比)とを比較した。

名目増減率が実質増減率よりも大きければ、履物類は商品の価格上昇が起きていると解釈でき、逆に名目増減率が実質増減率を下回っていれば、価格下落が起きていると捉えることができる。

履物類の名目増減率から実質増減率を差し引いた値の推移を表したのが次のグラフだ。2010年から2013年まで

は名目増減率が実質増減率を下回って-1.3~-0.3となり、デフレ傾向だった。

しかし、金融緩和による景気回復がみられた2014年以降はプラスに転じており、特に2015~2016年は3.9という高い値だった。履物類は他の消費財と比較して価格上昇が起きているといえる。

- まとめ:人口動態による市場縮小で価格競争は不可避か

履物の小売価格は相対的に上昇しているとはいえ、この傾向が今後も続くとは限らない。その理由は人口動態にある。

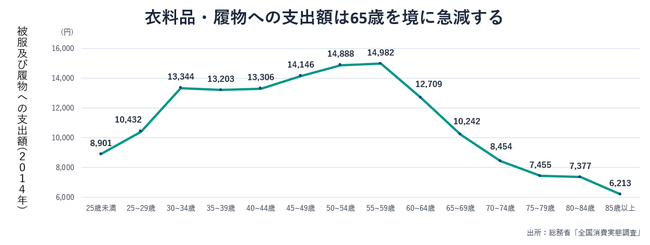

総務省の全国消費実態調査(2014年)によれば、65~69歳の「被服及び履物」への支出額10,242円は、最も大きい55~59歳(14,982円)と比べ31%減少し、これより上の年代も右肩下がりが続く。

我が国の世帯総数は約5,000万世帯。世帯主が65歳以上の世帯数は現在の約1,600万世帯から2025年には2,000万世帯を超えると予測されている(国立社会保障・人口問題研究所)。現役世代の年収と消費支出が減っていることや、アパレル・靴のような嗜好品の消費が少ない高齢者世帯が増えることから、履物の需要減少は今後も続くことは避けられない。

また、国立社会保障・人口問題研究所の推計では、2025年からおよそ50年にわたり年間100万人前後の人口が減っていく。

こうした縮小市場において必ず起こるのが価格競争である。そして価格競争で有利なのは資金力のある大企業であり、他の多くの企業は価格競争の土俵に乗るべきではないと本稿は考える。

弊社フルカイテンは従前のレポートで、主にアパレル産業を対象に、価格競争を避けるためにはどれだけ商品原価(製造コスト)を⾼くかけられるかの勝負になると指摘した。

商品原価を下げようとすると販売⼒を超過するような⼤量発注や他社との商品の同質化を招き、結局は値引き販売や評価減(商品評価損)によって粗利が削られてしまうためだ。

このため、粗利を確保するために適量を発注し、値引きと評価減を抑えるビジネスモデルに変⾰すべきと説いてきた。

履物産業にも同様のことが言えるだろう。特に靴は使用するパーツが多いほか、SKU数も大きくなることから、適量生産の重要さはアパレルよりも大きい。

本稿ではさらに「顧客接点」を挙げたい。

人口が減り、消費支出に充当できる可処分所得も減る社会では、一度の買い物に対する期待値が現在よりも上がるのは確実だ。

その期待に応えるための顧客接点は商品と店舗、販売員となる。

そして、この3つの付加価値向上に継続的に投資するためには、投資の源泉となる粗利を増やすことを第一とするビジネスモデルへの変革が必須となるといえるだろう。

※当レポートのPDF版は下記URLよりダウンロード可能です。

https://full-kaiten.com/news/report/2622

【本レポートの引用について】

本レポートの内容は自由に引用していただけますが、その際は下記へご連絡ください。

フルカイテン株式会社

広報チーム 南昇平

電話: 06-6131-9388

Eメール: info@full-kaiten.com

【会社概要】

社名: フルカイテン株式会社

URL: https://full-kaiten.com

事業内容: 在庫問題を解決するクラウドサービスの開発

本社: 大阪市福島区福島1-4-4 セントラル70 2階B

東京: 東京都港区虎ノ門3丁目3-3 虎ノ門南ビル2階

設立: 2012年5月7日

代表者: 代表取締役 瀬川直寛

従業員数: 24名