当サイト資金調達ニュース.comは、金融専門用語の解説や、事業者様の資金繰りに関するお悩み解決をサポートすることを目的に、運営を行っています。当サイト内での情報提供にあたっては、法務省や国税庁等の公的サイトや、各金融事業者が公式に発表している内容に準じて作成したコンテンツを使用しています。

ファクタリングサービスとは何?元審査担当が意味や仕組みを図解で徹底解説!

PR

公開日:

更新日:

金融業界に16年もいると、数々の生々しい経営者の資金繰りの悩みを目の当たりにしてきました。 多くの経営者が、資金繰りに悩んでいることはどうしようもない事実です。 そこで、提案したいのが資金調達サービス「ファクタリング」です。 柔軟に資金調達できるファクタリングを利用し、少しでも資金繰りの悩みを軽減しませんか?

ここでは、下記5つについて徹底解説をしていきます。

・ファクタリングの仕組みと契約までの流れ

・ファクタリングのメリット8つ・デメリット5つ

・ファクタリングの法的根拠

・ファクタリングは5種類

・ファクタリングを有効活用するタイミング・ポイント

もちろん、初心者の方でもわかりやすいように、かんたんに解説していきます。

ぜひ、最後まで読んでファクタリングを知ってください。

忙しいから要点だけ教えてほしいという方は、下記3つを覚えておきましょう。

①ファクタリングは売掛金を早期資金化する資金調達サービス

②審査が柔軟で、入金スピードも早いが、手数料が発生する

③ファクタリングに違法性は無いので、優良会社を見極めて利用することがおすすめ

目次

ファクタリングサービスとは

【ファクタリングとは】

企業が所有する売掛金(入金待ちのお金)をファクタリング会社に売却し、 早期資金化する資金調達サービス

ファクタリングは、売掛金を資金化するため、融資とは異なります。

そのため、赤字や税金・社会保険を滞納している会社でもファクタリングの利用が可能です。

最短即日で資金化できることから、ここ数年スピーディーな資金調達方法としてメジャーになりつつあります。

また、2020年4月の民法改正により、債権譲渡禁止特約が付与された売掛金でも、ファクタリングを利用できるようになりました。

今後、より一層ファクタリングが広まることが想定されています。

【基礎知識】売掛金とは

商取引で商品・サービスを提供することにより発生するお金

(通常入金までに1か月程度かかることが多い)

ファクタリングサービスの仕組み・契約までの流れ

ファクタリングは契約方法によって関わる会社が異なります。

2社間契約(利用者・ファクタリング会社)

3社間契約(利用者・ファクタリング会社・売掛先)

それぞれの仕組みと契約までの流れを図解で解説します。

どちらの契約方法が自分に適しているか見ていきましょう。

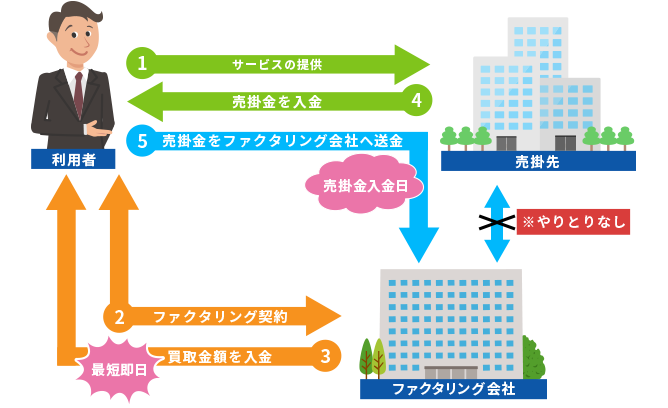

2社間契約

2社間契約の仕組みは下記の図の通りです。

下記の図から分かるように、利用者とファクタリング会社の2社間で契約を締結することから、2社間契約と言われています。

2社間契約は5つの手順で完結します。

①サービスの提供(売掛金の発生)

②ファクタリング契約(利用者とファクタリング会社の2社間で契約)

③ファクタリング会社より利用者へ買取金額を入金

④売掛先から利用者へ売掛金を入金

⑤入金された売掛金をファクタリング会社へ送金

ファクタリング契約に売掛先が関与することがないため、ファクタリングを利用する承諾を得る必要はありません。

そのため、売掛先に「資金繰りが厳しいのでは…」と心配されることもないでしょう。

2社間契約の手数料

2社間契約の手数料は、平均10.0~20.0%前後です。

上述したように、2社間契約は、利用者とファクタリング会社の2社間でファクタリング契約を行います。

売掛先から入金されると、ファクタリング会社へ利用者自ら売掛金を送金するため、ファクタリング会社には「使い込まれる」というリスクが発生します。

このことから、3社間契約よりも2社間契約は手数料が高く設定されています。

「売掛先の承諾を得るのは不安、手数料は多少高くても仕方ない」という方は2社間契約の利用をおすすめします。

3社間契約

3社間契約の仕組みは下記の図の通りです。

2社間契約とは異なり、利用者とファクタリング会社と売掛先の3社間で契約を締結することから、3社間契約と言われています。

3社間契約は6つの手順で完結します。

①サービスの提供(売掛金の発生)

②ファクタリング契約(利用者とファクタリング会社の2社間で契約)

③ファクタリング会社より売掛先へ債権譲渡通知・承諾

④債権譲渡登記

⑤ファクタリング会社より利用者へ買取金額を入金

⑥売掛先よりファクタリング会社へ直接送金

ファクタリング契約をする際に売掛先へ債権譲渡通知を送付します。

売掛先に直接売掛金を入金しても らうため、低手数料で資金調達 希望の方は3社間契約がおすすめです。

3社間契約の手数料

3社間契約の手数料は、平均2.0~9.0%です。

3社間契約は、売掛金入金日に利用者ではなく、売掛先から直接ファクタリング会社に入金されます。

このことから、3社間契約は2社間契約よりも低手数料で利用することが可能です。

「売掛先の承諾を得るのに抵抗はないから、手数料は抑えたい」というのであれば、3社間契約を利用した方がいいでしょう。

ファクタリング会社に送金するタイミング

ファクタリングは貸金業ではなく、売掛金の売買契約・もしくは譲渡契約です。

そのため、入金日に売掛先から売掛金の入金が確認出来たら、すぐにファクタリング会社に送金しましょう。

ファクタリング会社には、入金日に送金が鉄則です。

万が一、入金が遅れてしまうと、ファクタリング会社は下記3つの措置をとる可能性があります。

- ①ファクタリング会社から支払いの督促連絡がくる

- ②売掛先へ債権譲渡通知が送付される

- ③預金口座や資産の差し押さえなど、法的措置をとられる

通常通り送金すれば問題はありません。

ファクタリングを利用する際には気をつけておきましょう。

ファクタリングを利用するメリット・デメリット

ファクタリングは多くの会社が利用できる、融資とは異なる資金調達サービスです。

上述してきたようにメリットもありますが、いくつかデメリットもあります。

メリット

- ・最短即日の資金調達が可能

- ・融資よりも審査が柔軟

- ・売掛先の承諾が不要(2社間契約)

- ・保証人・担保が不要

- ・信用情報に影響なし

- ・赤字・債務超過でも利用可能

- ・売掛先が倒産しても支払い義務なし

- ・キャッシュフローの改善

デメリット

- ・手数料がかかる

- ・売掛先の承諾が必要(3社間契約)

- ・債権譲渡登記をする場合がある

- ・資金調達可能額は売掛金の範囲内である

- ・分割返済は出来ない

それぞれ詳しく見ていきましょう。

ファクタリングのメリット8つ

ファクタリングのメリットは8つ挙げられます。

最短即日の資金調達が可能

ファクタリングは売掛金の売却により早期資金化するサービスです。

資金調達までとてもスピーディーで、振込完了までの平均日数は2社間契約では即日~翌日、3社間契約では2~3日です。

融資とは異なり、審査が柔軟で、担保や保証人を必要としないことからこのスピードが実現できます。

融資よりも審査が柔軟

ファクタリングは融資ではないので、審査する内容が異なります。

ファクタリングの審査で見ているポイントは、下記6つです。

- ・信用調査会社の評価・点数

- ・売上高・利益額・自己資本比率

- ・ホームページの有無

- ・事務所所在地の信頼性

- ・契約時の代表者との面談

- ・利用者の資金繰り

融資が通らなかった方もファクタリングの利用を検討しているのであれば、一度ファクタリング会社に相談してもいいでしょう。

保証人・担保が不要

ファクタリングを利用する上で、保証人・担保は必要ありません。

売掛金をファクタリング会社に売却しその金額を受け取る、入金日に入ってきた売掛金をファクタリング会社に送金するという単純な仕組みです。

保証人・担保を求めるファクタリング会社は悪徳業者の可能性があるので、利用を避けた方が良いでしょう。

信用情報に影響なし

ファクタリングは借入ではないため、負債の記録が残ることはなく、信用情報に影響はありません。

そのため、将来的に融資を検討されている企業でも安心して利用することができます。

赤字・債務超過でも利用可能

ファクタリングは売掛先の与信を審査します。

融資ではネックになっていた赤字や債務超過も、ファクタリングであれば利用することができます。

「赤字だから資金調達できるのか不安」そんな方は一度相談してみてはいかがでしょうか。

売掛先が倒産しても支払い義務なし

万が一、売掛先が倒産して売掛金が入ってこなかったとしても、ファクタリング会社へ入金する義務はありません。

これをノンリコースと言います。

売掛先が倒産した場合は、速やかにファクタリング会社へ伝えてください。

キャッシュフローの改善

通常、売掛債権が発生した時の仕訳は、売掛金と売上です。

ファクタリングを利用して、売掛金をファクタリング会社に売却・譲渡をした場合、仕訳が未収入金と売掛金に代わります。

また、ファクタリング会社へ売却・譲渡した後に、売掛先より入金された場合、仕訳は現金・債権譲渡損と未収入金です。

この債権譲渡損には、手数料や賭け目が含まれます。

このように仕訳の中では会計上現金が増えるため、ファクタリングを利用することで、キャッシュフローの改善につながります。

ファクタリングのデメリット5つ

ファクタリングのデメリットは5つ挙げられます。

手数料がかかる

売掛金の内容や契約方法、利用するファクタリング会社の審査基準によって異なりますが、少なからず手数料がかかります。

上述しておりますが、ファクタリングの手数料の相場は、2社間契約:平均10.0~20.0%前後、3社間契約:平均2.0~9.0%です。

もし、この手数料がネックであれば、利用を控えた方が良いでしょう。

売掛先の承諾が必要(3社間契約)

3社間契約は、売掛金を譲渡することを売掛先に通知し、承諾してもらうことが必須になります。

そのため、承諾を得ることで経営状態や資金繰りに関するネガティブなイメージを与えてしまう懸念がある場合、3社間契約ではなく2社間契約の利用を検討しましょう。

債権譲渡登記をする場合がある

債権譲渡登記は、売掛金の所有者が誰か証明することができます。

そのため、債権譲渡登記を必要とするファクタリング会社は多いでしょう。

しかし債権譲渡登記をすると、売掛先にファクタリングの利用を知られる、融資の審査に影響が出る場合がある、など利用者にとってマイナスな面があります。

債権譲渡登記を必要とされた場合、その点も踏まえて利用するかを判断しましょう。

資金調達可能額は売掛金の範囲内である

ファクタリングは売掛金を売却し、早期資金化するサービスなので、お持ちの売掛金以上の資金調達をすることはできません。

もしもそれ以外の資金調達を希望される場合は、ビジネスローンなどの資金調達と併用して利用を検討しましょう。

分割返済は出来ない

上述してきたように、ファクタリングは融資とは異なります。

ファクタリングは買取った売掛金の入金日に、一括でファクタリング会社に送金することで契約が完結します。

そのため、分割返済を希望される方は、融資やその他の資金調達方法を検討しましょう。

【必読】ファクタリングに違法性は無し!法的根拠を解説

ここではファクタリングが違法ではない法的根拠を解説します。

上述してきた通り、ファクタリングは売掛金をファクタリング会社に売却することで、早期資金化する金融サービスです。

融資とは異なる仕組みのため、貸金業法には当てはまりません。

2社間契約、3社間契約それぞれ見ていきましょう。

2社間契約

2社間契約は、民法第555条 売買契約に当てはまります。

【民法第555条(売買)】

売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生ずる。

3社間契約

3社間契約は、民法466条 債権の譲渡性に当てはまります。

【民法第466条(債権の譲渡性)】

① 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

② 当事者が債権の譲渡を禁止し、又は制限する旨の意思表示(以下「譲渡制限の意思表示」という。)をしたときであっても、債権の譲渡は、その効力を妨げられない。

ファクタリングの種類は5つ

ファクタリングは大きく5種類に分けることができます。

- ・買取ファクタリング

- ・一括ファクタリング

- ・医療ファクタリング

- ・国際ファクタリング

- ・保証ファクタリング

詳しく見ていきましょう。

買取ファクタリング

買取ファクタリング会社とは、このページでも説明している「2社間契約」「3社間契約」のことを指します。

一般的にファクタリングと言えば、買取ファクタリングが該当します。

売掛金をお持ちの企業であれば、利用しやすいサービスでしょう。

一括ファクタリング

一括ファクタリングは、これまでの「手形」に代わる決済システムです。

上述した買取ファクタリングに加えて、決済事務をファクタリング会社が引き受け、一括で行います。

利用者のメリットとして下記の3つが挙げられます。

- ・決済事務にかかるコストをカットできる

- ・銀行から信用されている会社としてアピールできる

- ・好きなタイミングで資金化ができる

また、一括ファクタリングは、一括ファクタリングシステムを導入していないと利用ができません。

利用を検討している場合は、自社と売掛先がこのシステムを導入しているか確認しておきましょう。

医療ファクタリング

医療ファクタリングとは、医療サービスを提供することにより発生した診療報酬債権や介護報酬債権を、ファクタリング会社に売却して資金化するサービスです。

通常、国保や社保に報酬を請求してから実際に支払われるまで2~3か月程度かかります。

医療ファクタリングでは、この2~3ヵ月の入金サイクルを縮め、3日程度で報酬を受け取ることができます。

一般的に医療ファクタリングは3社間契約で進めます。

なぜなら、診療報酬債権や介護報酬債権を請求する先は企業ではなく、国保や社保となるからです。

国保や社保にファクタリングの承諾を得ても、今後の取引へ影響がありません。

そのため3社間契約で比較的低手数料で利用することができます。

国際ファクタリング

国際ファクタリングとは、国内や国外の企業が貿易取引を行う際に、決済・資金繰りなどで利用できる国際的なファクタリング会社による保証ファクタリングや買取ファクタリングのことを指します。

通常のファクタリングとは異なり、国を跨いだファクタリング契約になるため、比較的高額な売掛金を対象としています。

そのため、1回当たりの取引規模が小さい中小企業よりも、取引規模の大きい大企業が利用対しやすいサービスです。

保証ファクタリング

保証ファクタリングでは、ファクタリング会社に保証料を支払い、売掛金の支払いを保証しています。

保証ファクタリングを利用する目的は、資金調達ではなく、売掛先の経営破綻や倒産による売掛金未払いを防ぐことです。

売掛金を未払いにされる可能性がある、売掛先の経営状況が怪しい、など不安をお持ちの方は保証ファクタリングを検討してもいいでしょう。

ファクタリングを利用するべき3つのタイミング

ファクタリングを利用したいと思うタイミングは多々あるでしょう。

今回は、「この状況ならファクタリングを利用すべき!」という3つのタイミングについてご紹介いたします。

- ・大手の取引先の支払いサイトが長く、資金繰りが厳しい

- ・出来高請求が認められず、下請け会社に支払えない

- ・銀行の審査に通らず、融資を利用できない

大手の取引先の支払いサイトが長く、資金繰りが厳しい

「売掛先の規模は大きいけど、その分支払いサイトが長くて、資金が回らない…」

そんな状況の場合はファクタリングの利用がおすすめでしょう。

ファクタリングは、売掛先の与信を重視しています。

そのため、売掛先の規模が大きければ審査に通りやすく、比較的低手数料で利用が可能です。

資金不足で仕事の依頼を断らざるをえなかった企業でも、ファクタリングを利用することで円滑に回すことができるでしょう。

出来高請求が認められず、下請け会社に支払えない

「売掛先に出来高で請求を上げたけど、認められなかった…下請け会社に支払いができない…」

ファクタリングは請求書さえあれば、すぐに契約が可能です。

例え下請け会社への支払いが3日後に迫っていても、最短即日で資金調達できるので、下請け会社の信用を損ねることなく、支払いができるでしょう。

お持ちの請求書でファクタリングが利用できるかわからない場合、ファクタリング会社に相談してみるといいでしょう。

銀行の審査に通らず、融資を利用できない

「銀行の融資審査を受けているけど審査に通らず、融資が利用できなくて困っている…」

融資に通らず資金を調達できない企業は多いでしょう。

ファクタリングであれば、税金・社会保険の滞納があっても資金調達が可能です。

そのため、ファクタリングで税金・社会保険の滞納を払って、融資の審査に通る準備をしておくといいでしょう。

ファクタリング初心者が注意した方が良い3つのポイント

ファクタリングを利用する上で注意をした方が良いポイントがあります。

「ファクタリング初心者だから知らなかった…」「知っていたら利用しなかった…」

そうなる前にしっかりと確認しておきましょう。

今回は以下3つをご紹介いたします。

- ・銀行融資より手数料が高い

- ・取引先に承諾を得る場合がある

- ・悪質な業者に注意する必要がある

銀行融資より手数料が高い

ファクタリングを利用する上で手数料は必ず発生します。

また、貸金業ではないため、銀行融資よりも資金調達にかかる費用は高くなります。

そんなに手数料が高いのはちょっと…という場合、ファクタリングの利用は控えておきましょう。

取引先に承諾を得る場合がある

2社間契約は、売掛先にファクタリング会社は関与しません。

しかし、3社間契約では、売掛先にファクタリングを利用する承諾を得る必要があります。

また、利用する中でファクタリング会社から売掛先に債権譲渡通知が送られます。

手数料を抑えるために3社間契約を利用したい場合、「売掛先にファクタリングの利用承諾を得る」ということを覚えておきましょう。

悪徳業者に注意する必要がある

ファクタリング業界はここ数年で大きくなり、現在数百ものファクタリング会社が存在します。

その中には、「ファクタリング会社を装った闇金業者」「低手数料を謳っているが、それ以外に多額の費用を取る業者」など悪徳業者が少なからず紛れています。

そんなファクタリング会社を見分けるために、手数料の決め方や信頼性をしっかりと確認しておきましょう。

このサイトでは、その点をしっかりと抑えて解説しています。

ファクタリング会社選びの3つの基準

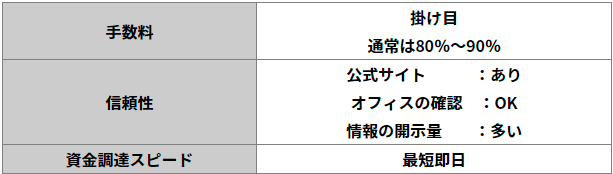

当サイトの推奨するファクタリング会社を選ぶ基準として、今回以下3つをご紹介します。

- ・手数料

- ・企業の信頼性

- ・資金調達スピード

手数料が明確になっている

ファクタリングを利用する上で手数料は必ず発生します。

その手数料を明確に提示してくれるファクタリング会社を選ぶ必要があります。

上述しておりますが、ファクタリングの契約方法によって手数料の相場は異なります。

ファクタリング会社を選ぶ際には、その相場の範囲内か確認しておきましょう。

また、相場よりも手数料があまりにも低い会社は、なぜその設定なのか聞くようにしてください。

手数料があまりにも低い場合、手数料以外の高額な費用を追加で請求される可能性があります。

しっかりと確認して契約するようにしましょう。

企業情報が信頼できる

ファクタリング会社を選ぶ際に、その会社の企業情報が信頼出来るかも重要です。

利用するファクタリング会社が信頼できるかの判断は、そのファクタリング会社の情報開示量がポイントです。

下記4つを内容に注意してファクタリング会社が信用できるか確認してください。

- ・公式サイトの有無

- ・事務所をGoogleMAPで確認

- ・担当営業の対応の内容

- ・HPの情報の公開量

また、この4つを確認して問題なくても、契約時のファクタリング会社の対応で信頼できないと判断することも考えられます。

その場合は、契約を丁重に断り、今後は関わらないようしましょう。

希望する時間内に資金調達ができる

ファクタリングは融資よりも審査が簡単で、スピーディーに資金調達できるサービスです。

しかし、ファクタリング会社によっては、2社間契約でも翌日や2日後の振り込みになる場合もあります。

ファクタリング会社のHPに記載されている日数は最短で資金調達できた場合の話です。

そのため、選択する契約方法と資金調達までにかかる日数は、ファクタリング会社ごとに必ず確認するようにしましょう。

ファクタリングの歴史とは

ファクタリングは1970年代に日本へ伝来しましたが、実際に浸透し始めたのは1991年のバブル崩壊以降です。

バブル崩壊により手形が衰退したことにより、新たな売掛金の資金化方法が模索されました。

また、模索した結果、1998年「債権譲渡特例法の施行」と「債権譲渡登記制度」が定められました。

その7年後の2005年には「債権譲渡登記制度」が改正され、債権の二重譲渡のトラブル減少に繋がりました。

現在では、ファクタリングは浸透しつつあり、ファクタリング会社も増えて以前よりも利用しやすい環境になっています。

国がファクタリングを勧めている理由

近年、経済産業省がファクタリングを勧めている背景には、中小企業の担保不足があります。

通常、融資を受ける際に不動産を担保とすることが多いですが、不動産の価値は年々下降傾向にあります。

中小企業はもともと不動産担保が乏しいこともあり、十分な資金調達を確保できないことが問題とされています、

このことから、経済産業省は「ファクタリング」を利用し、中小企業の担保不足を改善しようと努め始めました。

経済産業省の発表したレポート内にもその旨が記述されています。

「中小企業における資金調達の課題」

不動産担保に依拠せずに中小企業者が有する売掛債権を担保とした融資の拡大を通じて、中小企業の資金調達の円滑化を図ることが期待されている

上記のようにファクタリングは経済産業省にも推奨されている資金調達方法です。

利用を検討している方は一度ファクタリング会社に問い合わせてみてはいかがでしょうか。

おすすめのファクタリング会社3選

当サイトがおすすめするファクタリング会社を3社ご紹介します。

今回ご紹介する3社は手数料・信頼性・資金調達スピードのすべてが高評価のため、安心してご利用いただけます。

- ・ビートレーディング

- ・MI Vision

- ・日本中小企業金融サポート機構

ビートレーディング

株式会社ビートレーディングはファクタリング業界の中でも古参のファクタリング会社で、これまで約46,000件の取引実績があります。

全国に4店舗(東京・仙台・大阪・福岡)を構え、各地域に密着したファクタリングサービスを提供しているため、申し込みから最短2時間で振込が完了します。

また、独自の審査基準で、中小企業から個人事業主、大企業までがサービスの対象です。

ビートレーディングは、ファクタリング会社でも珍しいリバースファクタリングも提供しています。

通常ファクタリング以外にも、下請け会社を多く抱えている企業にもおすすめです。

ビートレーディングのファクタリングサービスについてはこちら

株式会社 MI Vision

株式会社 MI Visionはファクタリング業界では珍しい「将来債権」を扱っています。

従来のファクタリングとは異なり、まだ未発生の売掛金を買い取って資金化するというサービスです。

将来債権ファクタリングは2回目以降の利用が対象となるので、まずはファクタリングを利用しましょう。

MI Visionは最短即日で資金調達ができるので、お急ぎの資金調達にもおすすめです。

一般社団法人日本中小企業金融サポート機構

一般社団法人日本中小企業金融サポート機構は、「非営利団体」として中小企業や個人事業主の資金繰りをサポートしています。

最短30分で審査結果を提示、即日での振り込みが可能なので、「ファクタリングについて初心者だから安全なファクタリング会社を利用したい」そんな方々に人気のファクタリング会社です。

最近では対面契約と郵送契約の他に、オンライン契約も導入され、以前よりも利用しやすい体制が整えられています。

安心してファクタリングを利用したい、そんなときに日本中小企業金融サポート機構はおすすめです。

まとめ

今回はファクタリングサービスの仕組みやメリットデメリットなどの基礎知識から、応用編まで詳しく解説してきました。

最後に、今回の大切な3つのポイントをまとめます。

- ①ファクタリングは売掛金を売却し、早期で資金化する資金調達サービス

- ②ファクタリングの契約方法は、即日資金調達できる2社間契約と、

- 低手数料で資金調達できる3社間契約の2種類

- ③ファクタリンリングに違法性はないが、中には悪徳業者もいるので見極めが必要

このポイントを踏まえて、今後ファクタリングの利用を検討するようにしましょう。

この記事の執筆者:資金調達ニュース編集部

資金調達ニュースは経営者様の資金調達に関するお悩みを解決するために

「ファクタリング」などの資金調達に関する情報やノウハウを提供する

資金調達情報サイトです。

資金調達ニュース編集部ではこれまでに100本以上のハウツー記事をお届けしております。

資金調達でお悩みの経営者様のお役に立てますと幸いです。

保有資格:宅地建物取引士・日商簿記検定2級・ファイナンシャル・プランナー2級

運営者情報

おすすめのファクタリング会社

公式サイト:FACTOR⁺U(ファクトル)

申請から入金まで

最短40分!

対面手続きは一切不要

-

スピード審査!最短10分で審査が完了

-

Webで完結!面倒な手続き・対面のやり取りは一切不要

-

登録費用・システム利用料は0円

- 手数料は業界最低水準の1.5%~

- 買取可能額は1万円~上限なし

合わせて読みたい記事

-

ファクネットの口コミ・評判は?サービスの基本情報や手数料などもご紹介

ファクネットは、株式会社アンカーガーディアンの運営する、オンライン完結型のファクタリングサービスです。 申し込みから入金までオンラインで完結できる点が非常に便利ですが、同サービスの評判が気になり、なか...

-

株式会社JPSの口コミ・評判は?利用時の流れも解説

株式会社JPSは、東京に本社を置くファクタリング会社です。 申し込みから入金までは最短1時間で完了するため、同社のファクタリングサービスの利用を検討している事業者様もいらっしゃるのではないでしょうか。...

-

ペイトナーの審査時間は?土日利用は可能?ペイトナーの特徴を解説

ペイトナーは、審査のスピードに強みを持つファクタリング会社です。 資金調達を急ぐ事業者様のなかには、ペイトナーの利用を検討している方もいらっしゃるでしょう。 しかし、申し込みを決める前に、実際にどの程...