当サイト資金調達ニュース.comは、金融専門用語の解説や、事業者様の資金繰りに関するお悩み解決をサポートすることを目的に、運営を行っています。当サイト内での情報提供にあたっては、法務省や国税庁等の公的サイトや、各金融事業者が公式に発表している内容に準じて作成したコンテンツを使用しています。

ファクタリングが決算書に与える影響と仕訳例・注意点を解説

PR

公開日:

更新日:

ファクタリングの利用を検討するにあたり、決算書に与える影響を心配している事業者様もいらっしゃるのではないでしょうか。

決算書は第三者にも開示される書類であるため、「対外的な評価に悪影響が出ないだろうか」と懸念されるのは当然のことです。

本記事では、ファクタリングによって決算書にどのような影響が生じるのかを解説しますので、ファクタリングの利用を迷われている事業者様はぜひ参考にしてください。

おすすめのファクタリング会社

目次

決算書からファクタリング利用はわかるのか

ファクタリングを行うと決算書の数字に変化が生じるため、ファクタリングを利用した可能性があることは推測できます。

そもそもファクタリングとは、売掛金をファクタリング会社に売却し、手数料を引かれた分の金額を早期に現金化できる資金調達方法のことです。

このような取引が行われると、当然のことながら、売掛金が減少し、現金が増加するといった変化が見られます。

次項では、ファクタリングによって起こる決算書の変化について、より詳しく解説します。

ファクタリングの決算書への影響

ファクタリングの利用は、以下の3つの決算書に影響を与える可能性があります。

【ファクタリングによる影響を受ける決算書】

- 貸借対照表(B/S)

- 損益計算書(P/L)

- キャッシュフロー計算書

それぞれについて、どのような変化からファクタリングを利用した事実を確認できるのかを見ていきましょう。

貸借対照表(B/S)への影響

ファクタリングを利用すると、保有している売掛金が現金化され、資産として計上されていた売掛金は消滅します。

これによって貸借対照表の資産の部に変化が生じるだけではありません。

ファクタリング手数料は費用として損益計算書に計上されるため、当期純利益が減少します。その結果、翌期以降に繰り越される“利益剰余金(純資産)”にも間接的に影響を与えます。

それでは、8,000,000円の売掛金をファクタリング手数料10%で売却したケースを例に、貸借対照表上に起こる変化を具体的に見てみましょう。

まず、ファクタリングを利用する前の貸借対照表は、以下の通りです。

【ファクタリングを利用する前の貸借対照表(例)】

| 借方 | 貸方 | ||

| 【資産の部】 | 金額 単位(千円) | 【負債の部】 | 金額 単位(千円) |

| 現金 | 3,000 | 借入金 | 6,000 |

| 売掛金 | 8,000 | ||

| 【純資産の部】 | 金額 | ||

| 資本金 | 5,000 | ||

ファクタリングを行うと、表には次のような変化が起こります。

【ファクタリングを利用したあとの貸借対照表(例)】

| 借方 | 貸方 | ||

| 【資産の部】 | 金額 単位(千円) | 【負債の部】 | 金額 単位(千円) |

| 現金 | 10,200 | 借入金 | 6,000 |

| 【純資産の部】 | 金額 | ||

| 資本金 | 5,000 | ||

| 利益剰余金 | ▲800 | ||

上記の通り、ファクタリング手数料の800,000円は、利益剰余金として純資産の部に▲表記されていることがわかります。

一方、貸借対照表の現金は、3,000,000円から10,200,000円まで増加していることが確認可能です。

これは、売掛金8,000,000円を現金化したうえで、ファクタリング手数料800,000円を差し引いた分の7,200,000円がプラスされたことを示しています。

以上の変化から、保有していた8,000,000円の売掛金がファクタリングによって現金化されたことが読み取れるのです。

損益計算書(P/L)への影響

損益計算書上では、ファクタリング手数料が営業外費用として計上されます。

このとき、基本的には“売上(売掛)債権売却損”という勘定科目を使用するため、ファクタリングを利用したことが一目で判別できます。

営業外費用とは、主たる営業活動以外で経常的に発生する費用のことです。

売上(売掛)債権売却損のほかに、社債利息や支払利息、開業費、有価証券売却損、有価証券評価損なども営業外費用として計上されます。

ファクタリング手数料も、主たる営業活動で発生する費用とは見なされないことから、営業外費用に該当します。

なお、ファクタリング手数料を計上するための勘定科目は、必ずしも売上(売掛)債権売却損でなければならないというわけではありません。

会計ソフトによっては売上(売掛)債権売却損という勘定科目がない場合もあり、その際は“債権割引料”や“雑損失”などで代用できます。

ただし、勘定科目によってはファクタリングを利用したことがすぐに判別できない場合があるため、税務署から詳細を確認される可能性もあります。

したがって、ファクタリング手数料は、できる限り売上(売掛)債権売却損として計上したほうがよいでしょう。

キャッシュフロー計算書への影響

ファクタリングによる現金の動きは、キャッシュフロー計算書の“営業活動におけるキャッシュフロー”にも数字として表れます。

掛取引をする場合、売上が発生してもすぐに現金を得られるわけではないため、キャッシュフロー計算書上では入金として記録されません。

しかし、ファクタリングを利用して売掛金から手数料を差し引いた分の現金を実際に手に入れた際は、キャッシュインフローとして記録します。

このような現金の流れが“営業活動によるキャッシュフロー”に記録されることで、ファクタリングの利用を確認できるというわけです。

ファクタリングで使用する勘定科目と仕訳例

実際にファクタリングを利用する場合、その取引はどのように仕訳を行えばよいのでしょうか。

買取型と保証型のどちらのファクタリングを利用するかによって、使う勘定科目と仕訳方法は異なるため、以下で詳しく解説します。

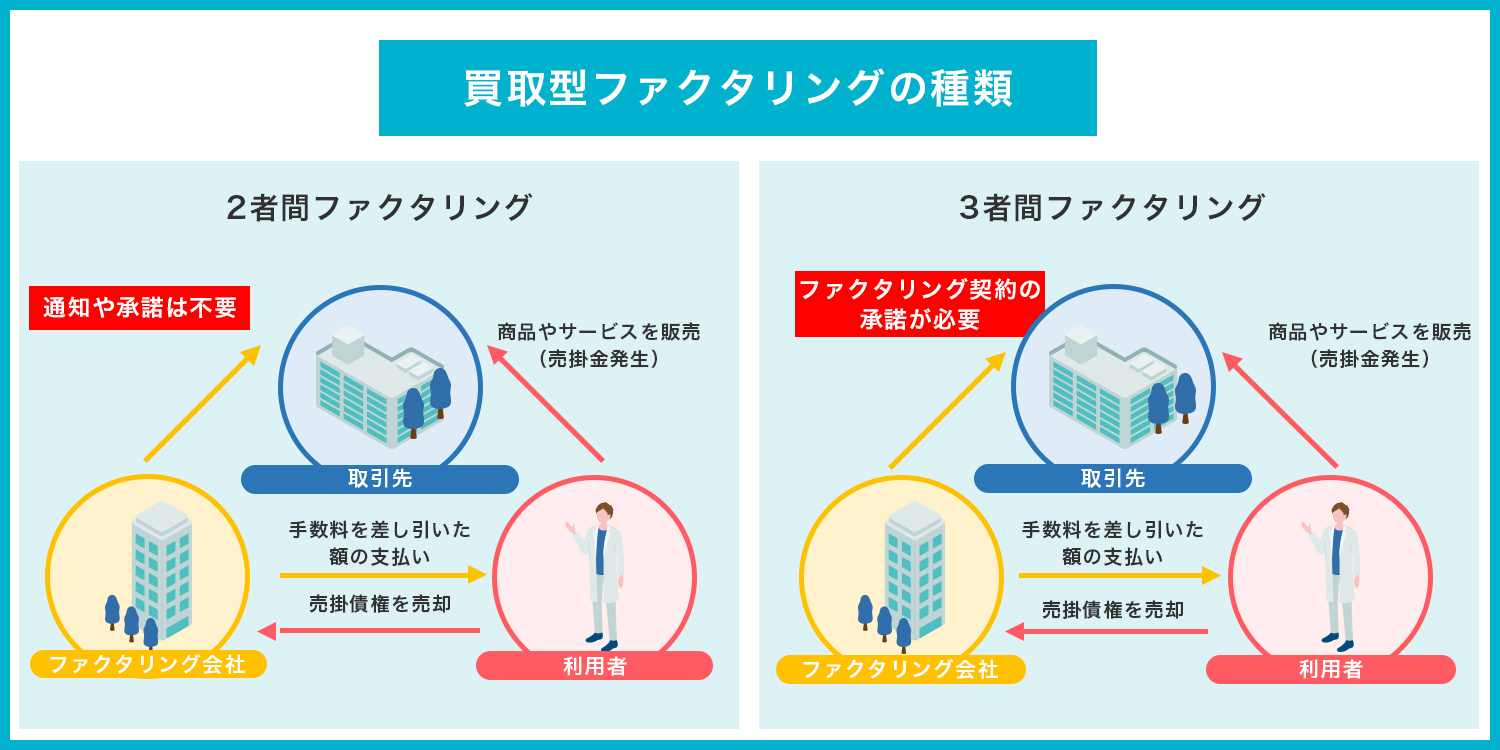

買取型ファクタリングの仕訳例

買取型ファクタリングは、売掛金を売却して手数料を差し引いた分の金額を現金化する、一般的なファクタリングの方法です。

ここでは先ほどの、A社に対する8,000,000円の売掛金をファクタリング手数料10%でファクタリング会社B社に売却したケースの仕訳例をご紹介します。

まずは売掛金が発生した際に、以下のように仕訳を行います。

【売掛金が発生した際の仕訳例】

| 借方 | 貸方 | 摘要 | ||

| 売掛金 | 8,000,000 | 売上 | 8,000,000 | A社への売上 |

次に、B社とファクタリング契約した場合の仕訳は、以下の通りです。

【ファクタリング契約した場合の仕訳例】

| 借方 | 貸方 | 摘要 | ||

| 未収金 | 8,000,000 | 売掛金 | 8,000,000 | A社の売掛金につき、B社とファクタリング契約を締結 |

このあと、B社から手数料800,000円を差し引いた分の7,200,000円を受け取ったら、以下のように仕訳します。

【ファクタリング会社から現金を受け取ったあとの仕訳例】

| 借方 | 貸方 | 摘要 | ||

| 現金および預金 | 7,200,000 | 未収金 | 8,000,000 | B社よりファクタリング代金が入金される |

| 売上債権売却損 | 800,000 | |||

のちに売掛金の支払期日を迎えてA社からの入金を確認したら、以下の通り仕訳を行います。

【売掛先から入金があった際の仕訳例】

| 借方 | 貸方 | 摘要 | ||

| 現金および預金 | 8,000,000 | 預り金 | 8,000,000 | A社より売掛金が入金される |

このA社から入金された売掛金を全額B社に支払った際の仕訳は、以下の通りです。

【売掛金を支払った際の仕訳例】

| 借方 | 貸方 | 摘要 | ||

| 預り金 | 8,000,000 | 現金および預金 | 8,000,000 | A社の売掛金をB社へ支払う |

これにより、A社との売掛金の取引とB社とのファクタリング契約による一連のやり取りは、帳簿上でも完結します。

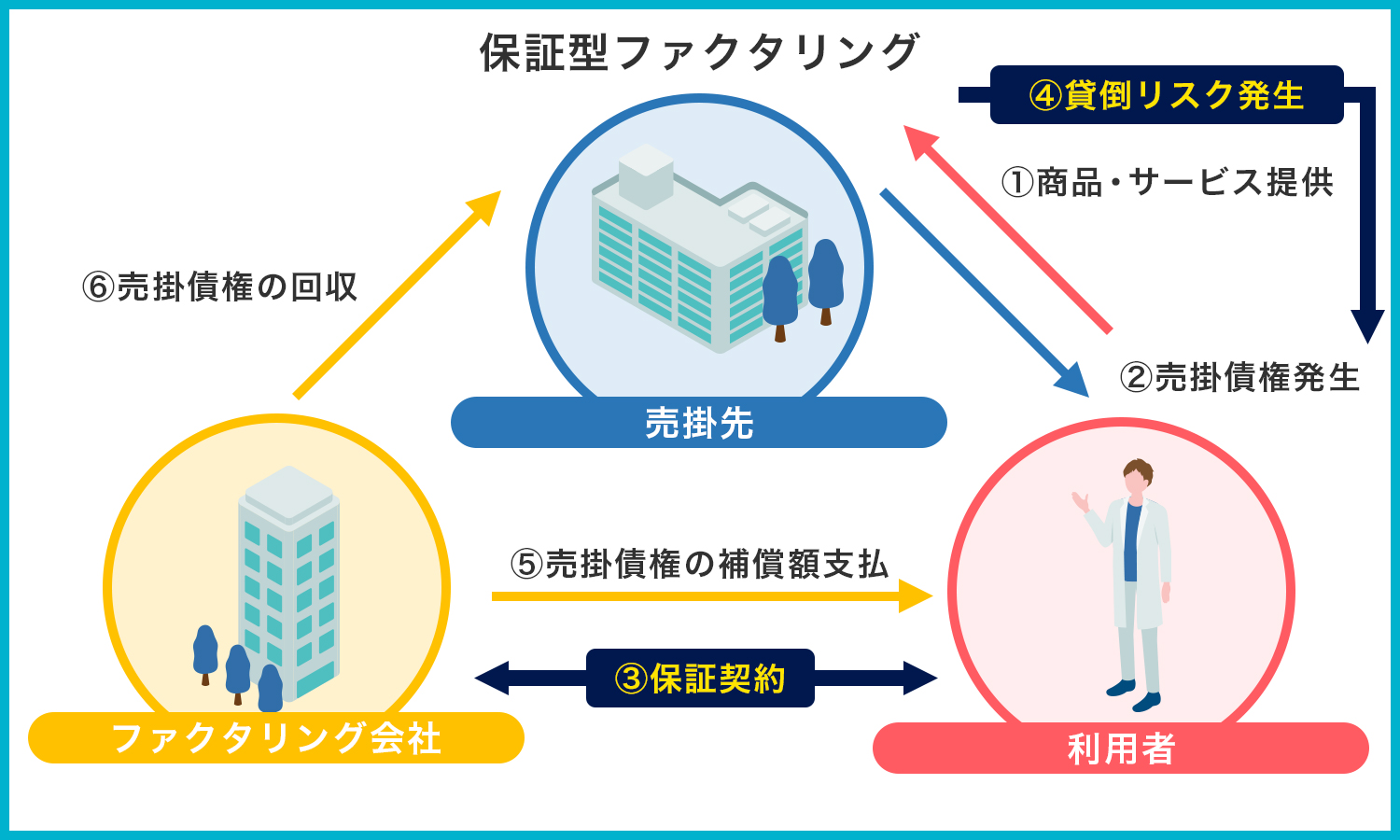

保証型ファクタリングの仕訳例

保証型ファクタリングは、保証料をファクタリング会社に支払い、売掛金の貸し倒れリスクに備えることを目的としたサービスです。

買取型ファクタリングとは異なり、売掛金の未回収リスクを回避するサービスのため、売掛金を売却することはありません。

それでは、保証型ファクタリングを利用して無事に売掛金が入金されたケースと、逆に売掛金が入金されなかったケースに分けて、仕訳例を見ていきましょう。

いずれの場合でも、まずは売掛金が発生した際に仕訳が必要となります。

たとえば、C社に対して8,000,000円の売掛金が発生したとすると、仕訳は以下の通りです。

【売掛金が発生した際の仕訳例】

| 借方 | 貸方 | 摘要 | ||

| 売掛金 | 8,000,000 | 売上 | 8,000,000 | C社への売上 |

次に、ファクタリング会社に保証料を支払います。

仮に、保証料80,000円をファクタリング会社のD社に支払うとした場合、仕訳は以下のようになります。

【ファクタリング会社に保証料を支払った場合の仕訳例】

| 借方 | 貸方 | 摘要 | ||

| 支払手数料 | 80,000 | 現金および預金 | 80,000 | D社とのファクタリング契約に基づき保証料を支払う |

売掛先から無事に売掛金が入金された際は、通常どおり売掛金の消込処理をしますが、売掛先が倒産したなどの理由で売掛金が入金されず、貸し倒れとなった場合の仕訳は、以下の通りです。

【売掛金が入金されずに貸し倒れとなった場合の仕訳例】

| 借方 | 貸方 | 摘要 | ||

| 貸倒損失 | 8,000,000 | 売掛金 | 8,000,000 | C社倒産により売掛債権が回収不能 |

その後、D社から保証金4,000,000円を受け取ったと仮定すると、仕訳は以下のようになります。

なお、保証型ファクタリングにおける保証の範囲は、一般的に売掛金の一部、通常は8割程度が上限となっており、全額保証されるわけではないことには注意が必要です。

【ファクタリング会社から受け取った現金の仕訳例】

| 借方 | 貸方 | 摘要 | ||

| 現金および預金 | 4,000,000 | 雑収入 | 4,000,000 | D社とのファクタリング契約により保証金を受け取る |

以上が、保証型ファクタリングの2パターンの仕訳例となります。

ファクタリングを利用するメリット

ここからは実際にファクタリングを利用するメリットについて解説します。

ファクタリングを利用する具体的なメリットは以下の通りです。

【ファクタリングを利用するメリット】

- スピーディーに現金化できる

- 貸し倒れリスクを抑えられる

- 信用情報に記録が残らない

- 赤字経営でも利用できる可能性がある

それぞれについて、詳しく説明します。

メリット①スピーディーに現金化できる

ファクタリングは、迅速に資金を調達できることが最大のメリットです。

利用するファクタリング会社によって差はありますが、最短で即日、一般的には遅くとも3日程度で入金されます。

メリット②貸し倒れリスクを抑えられる

売掛先が倒産したなどの理由で売掛金を回収できなかった際のリスク回避にも、ファクタリングは有効です。

ファクタリングでは一般的に償還請求権がないノンリコース契約を締結します。

そのため、売掛金を売却した後にファクタリング会社が売掛先から売掛金が入金されなかった場合でも、 利用者が費用を請求されることはありません。

売掛金の未回収リスクに備えらえる点も、ファクタリングを利用するメリットといえるでしょう。

メリット③信用情報に記録が残らない

ファクタリングは売掛債権(売掛金)の譲渡(売却)の契約であるため借り入れとは見なされず、仮に利用したとしても、信用情報機関に記録が残ることはありません。

そのため、「将来的に融資を検討している」という事業者様でも、安心して利用できます。

メリット④赤字経営でも利用できる可能性がある

融資と同様に、ファクタリングにも利用に際して審査がありますが、ファクタリングの審査では、 売掛先の業績や信用情報が重視されるため、自社の信用力が乏しくても利用できる可能性があります。

したがって、仮に自社が赤字経営に陥っていたとしても、審査に通過すればファクタリングを利用できる可能性があります。

ファクタリングの審査で見られるポイント

先述の通り、ファクタリングには審査があります。

自社の経営状態は重視されないとはいえ、審査を通過するには事前の準備が非常に重要です。

審査内容を理解し、必要な書類を揃え、誠実な対応を心がけることで、審査通過の可能性が高まります。

そこで本項では、ファクタリングの審査で重視される以下のポイントについて解説します。

【ファクタリングの審査で確認されるポイント】

- 売掛先の信用力

- 売掛金の信用力

- 売掛金の支払期日

売掛先の信用力

ファクタリングの審査を通過するためには、信用力の高い売掛先の売掛金を売却するようにしましょう。

一般的に上場企業や、これまで取引実績が豊富で入金に遅延がない会社の売掛金は審査に通りやすいと言われています。

審査をスムーズに進めるためにも、売掛先の信用力を考慮することは非常に重要です。

売掛金の信用力

売掛先だけではなく、売掛金の信用力もファクタリングの審査では重要な項目となります。

ファクタリング会社は売掛金が実在する証拠があり、買い取った際のリスクがないかどうかも、チェックするためです。

財産としての価値がなくなった不良債権や、二重譲渡にあたる売掛金を買い取ってしまった場合は、ファクタリング会社にとって大きな損失につながります。

このような理由から、ファクタリングの審査では、売掛金の信用力も大切だということを念頭に置いておきましょう。

売掛金の支払期日

売掛金の支払期日までの期間は短いほど審査に通りやすく、逆に長くなると審査に落ちやすくなるといわれています。

これは、支払期日までの期間が長くなると、その間に取引先の経営状況が悪化し、売掛金が回収できなくなるリスクが高まるためです。

なかには、支払期日までの期間が長い売掛金は買い取らないという方針を掲げているファクタリング会社もあります。

審査で不利になることを避けるには、支払期日までの期間が短い売掛金を審査に出すようにしましょう。

ファクタリング利用時に必要な提出書類

ファクタリングを利用する際は、審査を行うために、以下のような書類の提出を求められます。

【ファクタリング利用時に提出を求められる書類の例】

- 本人確認書類

- 預金通帳のコピー

- 売掛金を証明する書類(売掛先企業との契約書や発注書など)

- 決算書

- 印鑑証明書

- 商業登記簿謄本

- 納税証明書

上記のうち、本人確認書類は、なりすましによる申し込みでないかを確認するために必要な書類です。

このほか、預金通帳のコピーと売掛金を証明する書類は、売掛金の信用力や過去の取引で売掛先から遅延がないかなどを審査する目的で使用されます。

預金通帳のコピーによって、売掛先との取引が継続的に滞りなく行われていることを証明できれば、審査に通過できる可能性が高まるでしょう。

あわせて、直近の3期分ほどの決算書も提出できると、利用者の調達希望額が妥当であるかどうかを見極められるため、信用力を高める効果が期待できます。

印鑑証明書と商業登記簿謄本、納税証明書は、法務局と税務署で取得する必要があります。

一部のファクタリング会社では提出が必須ではない場合もありますが、念のため準備しておくと安心です。

決算書なしでもファクタリングは利用できる?

ファクタリングを利用する際の審査では、決算書の提出は必須ではありません。

前項で述べた通り、決算書を提出することで審査に通過しやすくなる場合もあります。

「決算書がない状態だけど、ファクタリングを利用したい」という事業者様は、次項をぜひ参考にしてください。

決算書なしでファクタリングを利用したいときのよくあるケース

決算書がないにもかかわらずファクタリングを利用したいときは、以下のいずれかのケースに該当していることが多いと考えられます。

【決算書なしでファクタリングを利用したいときの主な理由】

- 設立から日が浅く決算書がない

- 赤字のため決算書を提出したくない

- 決算書が手元にない

ここでは、それぞれに当てはまる場合に、どのような対処をすればファクタリングを利用できるのかを解説します。

設立から日が浅く決算書がない

創業して間もない事業者は前年の決算書を持っていないため、当然提出することができません。

このようなときは、ファクタリングの審査でも事情が考慮されることが一般的です。

決算書がないときは、代わりに印鑑証明書や商業登記簿謄本などで法人の存在を確認されることがあります。

もし、売掛先が大手企業や公的機関である、あるいはすでに取引実績があるような場合であれば信用力が増すため、決算書がなくても審査を通過できる可能性が高まります。

赤字のため決算書を提出したくない

決算書が赤字になっていると、ファクタリングの審査で不利になることを危惧して「決算書を提出したくない」とお考えになる事業者様も、いらっしゃるかもしれません。

しかし、ファクタリングの審査で重視されるのは売掛先の信用力であるため、自社が赤字決算になっていたとしても、不利になる可能性は低いと考えられます 。

ただし、売掛金が差し押さえられるリスクがある利用者は例外です。

赤字決算に加えて税金も滞納しており、滞納している税金に対して分納の対応を行っていない利用者は、支払いの意思がないと見なされ行政から売掛金を差し押さえられます。

そうなると、ファクタリング会社は売掛金を回収できなくなってしまいます。

ファクタリング会社としては、このような事態を避けるために、売掛金が差し押さえられるリスクのある事業者を審査に通すことはないでしょう。

以上の理由から、赤字の決算書を提出すること自体は問題ありませんが、税金の滞納はしない、もしくは滞納している場合でも納税の意思や計画については事前に伝えるようにしましょう。

決算書が手元にない

決算書を紛失しているため提出できない場合は、確定申告が済んでいれば、所轄税務署に再交付請求して確定申告書を再発行することで、決算書を再び手に入れられます。

この方法では決算書を手元に用意するまでに時間がかかりますが、提出を求められたときに備えて、できる限り手配しておいたほうが安心です。

税務署への再交付請求も難しいのであれば、決算書不要で利用できるファクタリング会社を探すのも一案です。

ファクタリングを利用するときの注意点

ファクタリングの利用に際しては、必要書類の準備以外にも、以下のような点に注意する必要があります。

【ファクタリングを利用する際の注意点】

- 手数料が発生する

- 売掛金を超える額の資金は調達できない

- 契約書を必ず確認する

- 継続的な利用は避ける

以下で、それぞれの詳細を見ていきましょう。

手数料が発生する

ファクタリングを利用する際は一定の手数料が差し引かれるため、売掛金の満額を調達できるわけではありません。

なお、ファクタリングの手数料は契約方法によって相場が異なり、会社ごとでも差があります。

手数料をできる限り抑えるには、ファクタリング会社を比較検討する際に、手数料は必ずご確認ください。

売掛金を超える額の資金は調達できない

ファクタリングでは、その仕組み上売掛金を超える金額以上の資金を調達することはできません。

したがって、売掛金が調達を希望する額に満たないのであれば、ファクタリング以外の資金調達方法も併せて検討しなくてはなりません。

契約書を必ず確認する

ファクタリングの契約を結ぶ際は、のちにトラブルに発展しないよう、契約内容をよく確認しておくことが大切です。

契約書の内容を把握できていないままでは、双方の認識にずれが生じ、結果として取引がスムーズに進まなくなるおそれがあります。

なかには、悪徳業者が、資金繰りを焦る利用者の事情に付け込んで不利な契約を持ちかけてくるケースもみられます 。

このような契約を回避するために、契約書の内容にはきちんと目を通し、疑問点や不明点を解消しておきましょう。

継続的な利用は避ける

一般的にファクタリングの手数料は銀行融資の金利と比較し、負担が大きくなる傾向にあります。

そのため、継続的に利用するとコストがかさみ、資金繰りの悪化を招くおそれがあります。

したがってファクタリングは、あくまでも緊急避難的な資金調達としての利用に留めておくのが無難です。

ファクタリングは決算書に様々な影響を及ぼす

今回は、ファクタリングが決算書に与える影響を、具体的な仕訳例とともに解説しました。

ファクタリングを利用した事実は、貸借対照表と損益計算書、キャッシュフロー計算書に生じる変化から読み取ることができます。

また、実際に仕訳を行う際は、買取型と保証型のどちらのファクタリングを利用するかによって使う勘定科目と方法が変わるため、流れを押さえておくと安心です。

さらにファクタリングを利用する際には、踏まえておきたい注意点も複数あります。

利用の際は、ほかの資金調達方法も視野に入れたうえで、自社に適した手段を選ぶことが大切です。

資金調達ニュース.comでは、様々な資金調達方法を紹介していますので、こちらもご参照ください。

ファクタリングに関するよくある質問

Q.ファクタリングとは何ですか?

ファクタリングとは企業や個人事業主が保有している売掛金をファクタリング会社に売却することで、本来の支払期日より前に現金化出来る金融サービスです。

Q.ファクタリングは違法ですか?

ファクタリングは民法にも記載されている法的根拠を持った合法取引です。

Q.ファクタリングの手数料はどれぐらいですか?

ファクタリングの相場は2者間ファクタリングで8%~18%、3者間ファクタリングで2%~9%となっています。

Q.取引先にファクタリングの利用は通知されますか?

2者間ファクタリングであれば「ファクタリング会社」と「利用者」との2者間での契約となるため、売掛先からファクタリングを利用する承諾を得る必要はありません。

一方、3者間ファクタリングの場合は「ファクタリング会社」と「利用者」に加え、「売掛先」も含めた3者間での契約となるため、事前に売掛先からファクタリングを利用する承諾を得る必要があります。

Q.個人事業主でもファクタリングを利用できますか?

個人事業主でもファクタリングをご利用いただけます。

個人事業主におすすめのファクタリング会社については下記を参考にしてください。

参考:個人事業主におすすめのファクタリング会社22選

Q.ファクタリング会社への提出書類はなんですか?

ファクタリングの利用においては基本的に通帳のコピーや売掛金に関する資料、身分証明書を求められることが多いです。

利用するファクタリング会社によっては追加で商業登記簿謄本や印鑑証明書、決算などの提出を求められることがあります。

この記事の執筆者:資金調達ニュース編集部

資金調達ニュースは経営者様の資金調達に関するお悩みを解決するために

「ファクタリング」などの資金調達に関する情報やノウハウを提供する

資金調達情報サイトです。

資金調達ニュース編集部ではこれまでに100本以上のハウツー記事をお届けしております。

資金調達でお悩みの経営者様のお役に立てますと幸いです。

保有資格:宅地建物取引士・日商簿記検定2級・ファイナンシャル・プランナー2級

運営者情報

おすすめのファクタリング会社

公式サイト:FACTOR⁺U(ファクトル)

申請から入金まで

最短40分!

対面手続きは一切不要

-

スピード審査!最短10分で審査が完了

-

Webで完結!面倒な手続き・対面のやり取りは一切不要

-

登録費用・システム利用料は0円

- 手数料は業界最低水準の1.5%~

- 買取可能額は1万円~上限なし

合わせて読みたい記事

-

ファクネットの口コミ・評判は?サービスの基本情報や手数料などもご紹介

ファクネットは、株式会社アンカーガーディアンの運営する、オンライン完結型のファクタリングサービスです。 申し込みから入金までオンラインで完結できる点が非常に便利ですが、同サービスの評判が気になり、なか...

-

株式会社JPSの口コミ・評判は?利用時の流れも解説

株式会社JPSは、東京に本社を置くファクタリング会社です。 申し込みから入金までは最短1時間で完了するため、同社のファクタリングサービスの利用を検討している事業者様もいらっしゃるのではないでしょうか。...

-

ペイトナーの審査時間は?土日利用は可能?ペイトナーの特徴を解説

ペイトナーは、審査のスピードに強みを持つファクタリング会社です。 資金調達を急ぐ事業者様のなかには、ペイトナーの利用を検討している方もいらっしゃるでしょう。 しかし、申し込みを決める前に、実際にどの程...