中小企業の資金調達の現状

本題へ入る前に、中小企業が抱える代表的な資金調達の課題をみていきましょう。

銀行融資の審査を通過できない

多くの中小企業にとって、銀行から融資を受けることは容易ではありません。

銀行融資の審査を通過するためには、借入金を確実に返済できることをアピールする必要があります。

しかし中小企業は事業規模が小さく、業績が不安定になりがちなため、赤字決算になるケースもよく見られます。

こうした状況でも、不動産などの担保を保有していれば審査に通る可能性はありますが、実際には、そのような資産を保有していない企業がほとんどです。

このように、大企業に比べて信用力が劣る中小企業は、銀行融資の審査を通過できないケースが多い傾向にあります。

出資を頼るのが難しい

中小企業が抱える資金調達の課題として、出資を受けるのが困難なことも挙げられます。

出資とは、投資家や企業などが将来的な利益を期待して、企業の資金繰りをサポートする行為のことです。

出資を受けた企業はその見返りとして、株式や配当金を提供するのが一般的です。

ただし出資では、企業の将来性が重視されます。

知名度が低い、もしくは業績が安定していない中小企業は信頼を得にくいため、出資を受けるのも容易ではないのです。

外部資金に頼らざるを得ない

外部資金への依存度が高くなってしまうことも、中小企業における資金調達の課題です。

企業が調達する資金は、“内部資金”と“外部資金”の2種類に分けられます。

前者は自社の利益を源泉とする資金で、後者は金融機関など外部から調達する資金です。

安全性を考えれば、自己資産である内部資金のみで経営できると理想ですが、業績が不安定な中小企業にとっては現実的ではありません。

したがって多くの企業が、多少なりともリスクのある、外部資金に頼らざるを得ないのが実情です。

中小企業の資金調達の方法とは

ここでは、銀行融資を受けることが難しい中小企業のために、銀行融資以外で資金を調達する9つの方法をご紹介します。

自社に適した方法があるかどうかをお確かめください。

銀行以外の金融機関

信用金庫や信用組合、労働金庫などの金融機関では、中小企業向けに融資を行っています。

そのため銀行融資が受けられない中小企業は、これらの金融機関に借り入れを相談するのも一つの手です。

とはいえ、これらの金融機関を利用する場合にも、銀行融資と同様に審査があります。

審査の結果によっては融資を断られたり、借入額が希望より少なくなったりするケースもあることは、理解しておかなければなりません。

日本政策金融公庫

日本政策金融公庫は、民間の金融機関による融資を補完し、資金繰りに悩む事業者を支援する目的で設立された、公的な金融機関です。

無担保・無保証の融資制度も用意されているため、担保や保証人が用意できず、民間の金融機関から融資を受けられなかった中小企業でも、資金調達できる可能性があります。

また日本政策金融公庫の融資では、金利が民間の金融機関と同等か、やや低めに設定されています。

たとえば、銀行の信用保証付き融資の金利は2%~3%前後が相場です。

日本政策金融公庫の場合も2%~3%が相場となっていますが、条件によっては特別利率が適用され、金利が1%台にまで下がることもあります。

民間の金融機関に融資を断られた経験がある、あるいは金利がネックで借り入れをためらっている事業者様は、日本政策公庫に相談してみてはいかがでしょうか。

参照:日本政策金融公庫|国民生活事業(主要利率一覧表)

制度融資

中小企業が資金を調達する方法には、制度融資という選択肢もあります。

制度融資は、地方自治体と信用保証協会、金融機関が連携して提供する公的な融資です。

利用できるのは主に中小企業や小規模の事業者で、民間の金融機関に比べて長期間かつ低金利で借りられるのが特徴です。

加えて審査のハードルが比較的低く、経営に関する相談にも乗ってもらえることから、資金繰りに窮する中小企業にとって非常に心強い制度といえます。

ただし、制度融資の利用方法や内容は自治体ごとに異なるため、事前に公式ホームページや電話で詳細を確認しておきましょう。

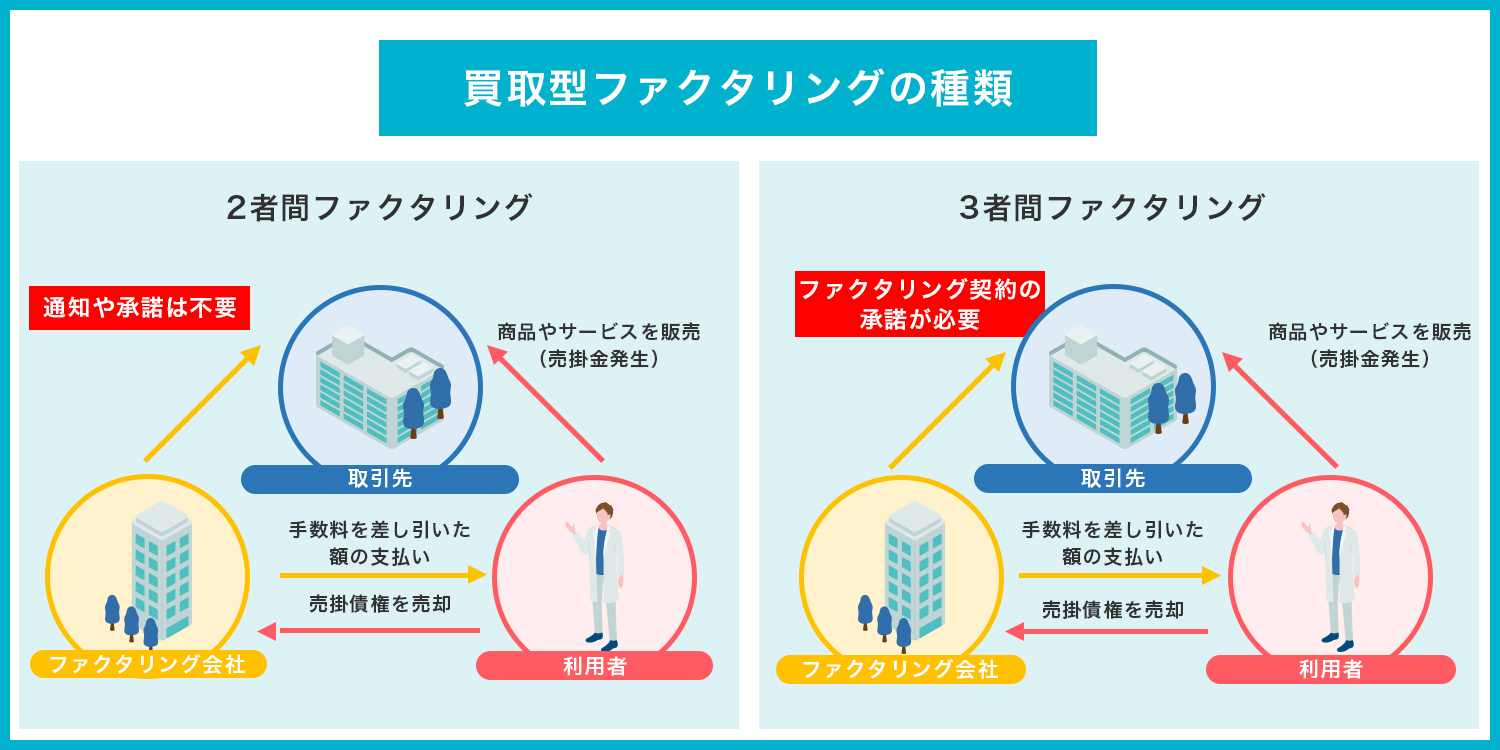

ファクタリング

「融資以外の方法で資金を調達したい」とお考えの事業者様には、ファクタリングがおすすめです。

ファクタリングとは、自社が保有している売掛金をファクタリング会社に売却し、手数料を差し引いた額を現金化するサービスのことです。

売掛金の入金には通常、30~60日程度かかりますが、ファクタリングを利用すれば最短即日で資金を調達できます。

またファクタリングは、審査の基準が融資とは異なります。

銀行やその他の金融機関で融資を受ける場合には、“利用者の信用力”に焦点が当てられるのに対し、ファクタリングで重視されるのは“売掛先の信用力”です。

そのため自社の信用情報に問題が多少あっても、「売掛先に十分な信用力がある」と判断されれば資金を調達できるのです。

さらに、契約内容によっては手数料率を2%程度に抑えることも可能で、手元に残る資金が多いため、資金繰りに悩む事業者様にとっては魅力的な手段といえるでしょう。

固定資産売却

固定資産を保有しているなら、それを売却することで資金を調達できます。

有効活用されていない固定資産を売却すれば、資金を調達できるのはもちろん、維持管理費の削減にもつながります。

売却できる固定資産の具体例は、次の通りです。

【固定資産の種類と具体例】

|

有形固定資産

|

・不動産

・車両

・工具

・機械装置類

|

|

無形固定資産

|

・商標権

・特許権

・ソフトウェア

|

なお、固定資産の価値は売却する時期によって変動します。

たとえば、不動産は人の移動が活発になる春や秋、車両は買い替え需要が高まる1~3月、といった具合に、より高値で取引されるタイミングを見極めて売却しましょう。

クレジットカードのキャッシング

法人カードにキャッシング機能が付帯している場合は、その機能を利用して資金調達することも可能です。

クレジットカード会社が定める利用限度額の範囲内であれば、指定の口座から現金を引き出せます。

利用に際して面倒な手続きも不要なため、急に資金が必要になったときにも役立ちます。

しかし、クレジットカードのキャッシングは年利が高いことから、長期間の借り入れには不向きです。

さらに中小企業の場合、信用力の関係で利用限度額が低めに設定されるケースも少なくありません。

したがって短期間での返済が見込める場合や、キャッシュフローの一時的な調整が必要なタイミングなど、あくまでも限定的な資金繰りの方法として利用することが重要です。

ビジネスローン

ビジネスローンは、事業資金や運転資金として借り入れられるローン商品です。

クレジットカード会社や消費者金融、ノンバンクなどの金融機関が提供しており、迅速に資金調達が可能なうえ、一般的に無担保・無保証で借りられるのが大きな特徴です。

加えて、ビジネスローンは総量規制の対象外なため、審査に通過すれば年収の3分の1を超える額の借り入れも可能となります。

一方で、ビジネスローンの金利は2%~18%程度と、民間の金融機関に比べて高い点は留意しておかなければなりません。

そのため申し込む前に、無理のない返済が可能かどうかを慎重に検討しましょう。

クラウドファンディング

新規事業を立ち上げるときには、クラウドファンディングで資金を調達するという方法もあります。

クラウドファンディングとは、インターネットを通じて新たなサービスやアイデアを公開し、それに興味をもった支援者から資金を募る取り組みのことです。

多くの賛同を得られれば資金が手に入るだけでなく、自社の認知度が上がるほか、市場動向を把握できるなどのメリットも得られます。

なお、支援を受けた企業はその見返りとして、支援者に商品やサービス、自社の株などのリターンを提供するのが一般的です。

M&A(事業譲渡)

M&Aにはいくつかの種類がありますが、中小企業が資金を調達する目的で利用するのは主に“事業譲渡”です。

事業の一部またはすべてを他の企業に売却することで、経営資源を集中させながら資金を調達できます。

手続きが複雑で手間がかかるというデメリットはあるものの、譲渡しても支障のない事業がある中小企業には有効な資金調達の方法といえます。

中小企業の資金調達を成功に導くポイント

続いて、中小企業が資金調達を成功させるために意識したいポイントをお伝えします。

ポイント①目的に適した方法を選ぶ

中小企業が資金を調達する際には、目的に合った方法を選ぶことが大切です。

前述の通り資金調達の方法は多岐にわたり、それぞれ調達可能な金額や、入金されるタイミングなどが異なります。

こうした違いを理解しないまま自社に適さない方法を選んでしまうと、想定していた効果を得られない可能性があります。

具体的には、売掛金を保有しているならファクタリング、新規事業の立ち上げにはクラウドファンディングといったように、それぞれの特性を理解したうえで資金を調達しましょう。

ポイント②審査が柔軟な方法を選ぶ

中小企業が資金調達を成功させるためには、審査が比較的柔軟な方法を選ぶことも大切です。

たとえば制度融資は、中小企業や小規模の事業者など、信用力に不安のある事業者を支援するために設けられた制度です。

そのため、民間の金融機関よりも柔軟な審査が見込めます。

またファクタリングは、審査時に自社の信用力よりも売掛先の信用力が重視されるサービスです。

民間の金融機関や日本政策金融公庫の審査に通らなかったとしても、ファクタリングなら資金を調達できる可能性があります。

ポイント③積極的に情報を開示する

情報開示を積極的に行うことも、中小企業が資金を調達するときに押さえておきたいポイントの一つです。

どの方法で資金を調達するにしても、重要なのは融資元や投資家との信頼関係です。

未回収のリスクがある融資元や投資家からすれば、プラスな面ばかりアピールしてくる企業よりも、マイナスな面も包み隠さずに情報開示してくれる企業のほうが信頼できます。

そのため自社にとって有利な情報だけでなく、あえてネガティブな情報も積極的に開示することで、結果として取引の成功率を高められるでしょう。

加えて常に情報開示しておくことで、融資や出資の審査時に追加の確認事項が減り、手続きにかかる時間を短縮できるというメリットも得られます。

ポイント④事業計画書を見直す

資金調達を成功させるためには、事業計画の見直しも不可欠です。

自社の信用力をアピールして審査の通過率を上げられるように、説得力のある事業計画書を作成しましょう。

事業計画書を作成する際のポイントは、事業の実現可能性を客観的に示すことです。

具体的には、事業を進めるうえで想定されるリスクとその対策を、売上予測や採用計画などの裏付けとなる情報とともに盛り込むことで、計画の信頼性が高まります。

ポイント⑤金利や手数料を比較する

金利や手数料といったコスト面を十分に比較検討することも、中小企業が資金調達を行ううえで意識したいポイントとして挙げられます。

こうしたコストが大きければ、資金調達にせっかく成功しても手元に残る資金が減ってしまうため、できる限り負担のかからない方法を選択するのが理想です。

「資金は調達できたけど毎月の返済がつらい……」という事態に陥らないよう、複数の方法を比較して、返済額をシミュレーションしておくことをおすすめします。

中小企業が資金不足に陥らないために気をつけること

中小企業が経営難に陥らないようにするためには、まず、資金不足の原因を突き止める必要があります。

原因が明らかでないと改善策も講じられないため、慢性的な資金不足に悩まされることとなってしまいます。

資金不足の原因としてよく挙げられるのは、繁閑差です。

繁忙期は人材の確保や在庫の仕入れにコストがかかるため、事業資金が枯渇しがちです。

一方、閑散期には売上の減少に伴って収支のバランスが保てなくなり、資金不足に陥ります。

資金繰りにお悩みの事業者様は、自社のキャッシュフローについて正確に把握し、どのようなときに資金不足に陥るのかを振り返ってみましょう。

そのうえで入出金のサイクルを整えつつ、日頃から資金繰りに意識を向けることが、安定した経営につながります。

中小企業は、数ある資金調達の方法から自社に適したものを選ぶことが大切

今回は、中小企業が活用できる資金調達の方法とともに、それを成功させるために意識したいポイントをご紹介しました。

中小企業が資金を調達する方法には、銀行融資やファクタリングなど様々な種類があります。

借り入れの限度額や金利、手数料、資金調達までにかかる時間などは方法ごとに異なるため、自社に合ったサービスを見極めることが重要です。

それぞれのメリット・デメリットを把握して適切なサービスを選択し、事業の安定と成長に役立てましょう。

資金調達ニュース.comでは、中小企業の資金繰りに役立つ情報を多数発信しています。

「資金調達の知識をもっと深めたい!」とお考えの事業者様は、本サイトにある別の記事もぜひご覧ください。

OA機器販売会社にて財務・経理・人事などの要職を歴任し、豊富な実務経験を有する。

2021年には、日本中小企業金融サポート機構の代表理事に就任し中小企業の金融に関わる専門家として、中小企業の経営者や個人事業主が抱える資金面・経営面の課題解決に尽力。

「日本の中小企業の経営者・個人事業主の皆様が抱える資金面や経営面の課題を解決し、日本を元気で豊かにしたい」という信念のもと、さまざまな金融に関する悩みに対し、適切なサポートを提供している。