当サイト資金調達ニュース.comは、金融専門用語の解説や、事業者様の資金繰りに関するお悩み解決をサポートすることを目的に、運営を行っています。当サイト内での情報提供にあたっては、法務省や国税庁等の公的サイトや、各金融事業者が公式に発表している内容に準じて作成したコンテンツを使用しています。

銀行融資の借り換えにおけるメリット・デメリットとは

公開日:

更新日:

銀行融資を利用していると新規の銀行などから「借り換え」の提案を受けることがあります。この借り換えの話にはすぐにでも乗るべきなのか、それとも慎重に考えるべきなのかは、借り換えにおけるメリットとデメリットを知ることで判断できます。

ここでは下記3つについて徹底解説をしていきます。

- 銀行融資の借り換えを検討するときのポイント

- 銀行融資の借り換え方法

- 銀行融資借り換えのメリット・デメリット

ぜひ、最後までご覧ください。

おすすめのファクタリング会社

目次

銀行融資の借り換えは慎重に決断しよう

借り換えとは、現在利用しているローン(借り入れ)の残高を、別の借り入れ先からお金を借りて一括返済することを指します。

たとえば、A銀行からの借り入れが3,000万円(金利2.5%)、B銀行からの借り入れが2,000万円(金利2.2%)、という状況の会社があったとします。

そこへ新規のC銀行から「A銀行の借り入れ3,000万円の借り換えとして、3,500万円の融資を金利1.8%で受けませんか?」などともちかけられることがあります。

または、「A銀行とB銀行の借り入れをまとめて返済し、5,000万円の低金利融資に乗り換えませんか?」といった提案をされるケースも考えられます。

新規の銀行や金融機関からこうした申し出があった場合、条件が良くても、すんなり受け入れてしまってよいのか迷うでしょう。

実のところ、借り換えにはデメリットもあります。

デメリットのうちもっとも大きいと思われるのは、最初に借り入れていた「取引中の銀行」との関係が悪化する可能性があることです。

そのため他の金融機関から好条件での借り換えをすすめられたとしても、すぐに話に飛びついてしまうのは避けたほうが無難です。

借り換えによるメリットとデメリットの両方について考えながら、慎重に検討する必要があります。

借り換えを検討するときのポイント

借り換えを検討するときには、いくつか確認しておくべきポイントがあります。

まず、借り換えをするなら、新しい借り入れは現状の借り入れよりも低金利(低利息)でなくては意味がありません。

また、借り換えには借り換え手数料などの諸経費がかかります。

その諸経費を含めて、借り換えを行った際に返済総額がどれくらい少なくなるかをチェックしておく必要があります。

また、借り換えをした結果、取引中の銀行から今後、融資を受けられなくなっても大丈夫なのか、新しい銀行がどれくらい頼りにできるのか、いざというときのためのその他の資金調達方法が確保できるのかどうかも、確認するべきです。

取引中の銀行との付き合いが長く、メインバンクといえるような銀行であれば、これまでの関係を反故にしても今後の資金調達が成立するのかを考えておかなくてはならないでしょう。

取引中の銀行との関係を切ってしまうのはリスクが大きいと感じるが、新しい銀行からの申し出を断るのも惜しいと迷う場合は、取引中の銀行と交渉をしてみる方法も残されています。

たとえば、C銀行から借り換えの提案を受けていることを、取引中のA銀行担当者に告げて、現在の借り入れの金利が少しでも安くならないか相談をしてみるといった方法です

A銀行がこれまでの取引実績に対して評価をし、さらに借り換えに対して危機感を抱くなら、A銀行内での借り換えが実現する可能性もあります。

同銀行内での借り換えであれば、デメリットはほとんどないといえるでしょう。

借り換え可能な金融機関や団体など

銀行融資の借り換えを行うにしても、借り換え先がどこかによって融資条件は異なりますし、

借り換えすべきかどうかの判断も変わってきます。

銀行融資の借り換えが可能な金融機関について、以下で説明します。

【銀行融資の借り換えが可能な金融機関】

銀行

今融資を受けている銀行、または別の銀行からよりよい条件での融資に切り替えられる場合もあります。

とくに、信用保証協会の保証付きの融資から「プロパー融資」と呼ばれる融資に切り替えてもらえる可能性がある場合は、非常にチャンスです。

プロパー融資は、信用保証協会を介さずに銀行と申込者が直接契約を交わして行われる融資です。

信用保証協会の保証付きの融資よりも低金利で融資を受けられる可能性が高いので、返済負担の軽減につながります。

カードローン

カードローンを利用して、銀行融資の借り換えを行うことも可能です。カードローンはいろいろな金融機関で取り扱われているので、選択肢が多いことも魅力といえます。

注意したい点としては、カードローンの金利は銀行融資の金利よりも高めであることが多いことです。

借り換えで望ましいのは、既存の金利よりも低い金利で借り入れを行うことです。そのため、借り換えの方法としてカードローンを利用するのはあまりおすすめではありません。

あくまでも、一時的もしくは緊急の借り入れという用途で利用するようにしましょう。

ノンバンク

ノンバンクとは、クレジットカード会社や信販会社・消費者金融などの、「預金業務を行わない金融機関」のことを指します。上述のカードローンも、ノンバンクが扱う商品の一種です。

ノンバンクは審査がスピーディーでスムーズに融資を行ってもらえることも多いので、急いで融資を受けたい場合にはとくに重宝します。

ただカードローン同様に、銀行融資と比べると金利が少し高めに設定されていることがネックではあります。

まとまった金額の借り換えに利用してしまうと、返済負担がのしかかることになってしまうので、慎重に利用を検討しましょう。

日本政策金融公庫

日本政策金融公庫は政府系の金融機関で、融資などによって事業を行っている人を幅広く支援しています。

政府系の金融機関ということで、民間の金融機関よりも低めの金利で融資を受けることができるのが大きな特徴です。

ただし日本政策金融公庫は、民間の金融機関の利益を守るという観点から、民間で受けた融資の借り換えには対応していません。

民間で融資を受けつつ日本政策金融公庫でも追加融資を受けることで、総合的な金利負担を抑えることは可能なので、うまく利用する方法がないか検討するとよいでしょう。

信用保証協会

信用保証協会は金融機関での融資に対する保証業務を行っている団体ではありますが、「資金繰り円滑化借換保証制度(借換保証)」という制度も設けています。

この制度を利用すると、複数の借り入れを一本化して月々の返済金額や返済総額を減らすことができるので、負担の軽減につながります。

保証制度での保証には「セーフティーネット保証」と「一般保証」があり、どちらの保証になるかは設けられている条件を満たせるかどうかで変わります。

資金繰り円滑化借換保証制度での借り換えを検討しているのであれば、まずは自社がどちらの保証を受けられるかについて、確認しておくのが望ましいでしょう。

地方自治体

都道府県や市町村といった地方自治体が金融機関や信用保証協会と連携して行っている「信用保証付き融資」でも、借り換えを行うことは可能です。

銀行と同じぐらいの低金利で融資を受けられることが多いので、銀行融資の借り換えを行う方法として、非常に現実的な方法といえるでしょう。

融資に関する制度や条件は、それぞれの地方自治体で異なります。

会社のある自治体で利用できる融資については一度確認したうえで、借り換えの際に利用するかどうかを判断しましょう。

銀行融資の借り換えのメリット

ここからはあらためて、借り換えのメリットとデメリットを整理しておきます。

まずはメリットからです。

【銀行融資の借り換えのメリット】

金利が低くなる

現在の借り入れの金利が2~3%以上であれば、借り換えによって金利が下がる可能性は高いはずです。

たとえ0.3%でも金利が下がれば、最終的な返済総額に大きな影響を与えることになります。

返済総額が圧縮できる

金利が低くなれば、返済総額を圧縮できます。毎月返済額、年間返済額も減ることになり、返済負担が軽減されます。

このことが、借り換えを行うことによるもっとも大きなメリットです。

複数の借り入れをまとめられる

おまとめローンを利用する場合には、複数の借入金をまとめて管理しやすい状態にできます。

ただし、リスク分散や、銀行同士に競合をさせるために借入先はあえて複数にしておいた方がメリットは大きいという考え方もあります。

保証協会付き融資からプロパー融資に変えられる

現状の借り入れが信用保証協会の保証付き融資で、新規借り入れはプロパー融資にするという提案が受けられることもあります。

この場合はプロパー融資の方が資金調達コストは低くなり、かつ保証協会の融資枠を確保しておくことができます。

そのため、かなり有利な提案ということができるでしょう。

銀行融資の借り換えのデメリット

続いてデメリットを挙げます。

既存取引銀行との関係悪化

別の銀行からの借り換えをする場合、現在取引中の銀行との関係が悪くなる可能性があるというのが、最大のデメリットです。

関係性次第では、今後新たな借り入れはできなくなるかもしれません。

手数料が発生する

借り換え手数料の他、現在の銀行との契約によっては違約金が発生することがあります。

また、不動産担保ローンの場合は不動産担保の名義変更費用がかかります。

現状の借り入れも借り換え後の借り入れも保証協会付き融資となる場合は、既存借り入れの保証料の一部が戻ってきますが、保証料を新たに支払う必要もあります。

銀行融資の借り換えは返済総額を下げるチャンスですが、大きなデメリットもあるので、借り換えは十分検討したうえで決断しましょう。

借り換え時の審査のチェックポイントは?

借り換えを行う際には、銀行から“財務状況”と“返済状況”を審査されます。

それぞれの項目で確認されるポイントを、事前に把握しておきましょう。

財務状況

財務状況の審査では、次の3つのポイントが確認されます。

【財務状況のチェックポイント】

- 毎月の利益が安定しているかどうか

- 借り入れの額が収益に見合っているかどうか

- 財務諸表が正当かどうか

毎月の利益や収益に対する借り入れの額は、財務状況の審査で特に重視されるポイントです。

利益が安定しておらず収益以上に融資を受けている場合は、返済能力が乏しいと見なされ、審査の通過率が低くなります。

ただし、審査の通過率を高めるために、決算書に記載する数字を偽って報告してはなりません。

この行為は“粉飾決算”に該当し、刑事罰や損害賠償、行政処分の対象となります。

多方面からの信用を失うことにつながり、当然、借り換えの申し込みも却下されてしまいます。

返済状況

返済状況で確認されるポイントは、“現在の借り入れ状況”と“過去の返済状況”の2つです。

借り入れ状況の審査で見られるのは、「現在受けている融資の返済がどの程度済んでいるのか」という点です。

別の銀行から融資を受けたばかり、あるいは返済が滞っている状態だと、審査の通過が難しくなります。

また借り換えの審査では、過去の返済状況も重視されます。

融資の返済を2か月以上遅延したことのある企業は、信用情報に傷がついている場合があるため、審査の通過率も低くなるでしょう。

しかし、返済が遅れた理由が妥当であれば、借り換えできる可能性は十分にあります。

自然災害による収益の減少や取引先の倒産など、やむを得ない事情があって返済が間に合わなかった場合には、その旨を銀行に必ずお伝えください。

借り換えの審査に通過するためのコツ

続いて、借り換えの審査の通過率を上げる3つのコツをご紹介します。

利益を確保できているときに申し込む

借り換えは財務状況が良く、安定した利益を確保できているときに申し込みたいところです。

借り換えの審査に通過するためには、返済能力があることを銀行側に示さなければなりません。

審査の段階で財務状況が悪いと、「この企業は返済能力が乏しい」と判断され、契約は不成立となります。実際に借り換えを申し込む際には、自社のキャッシュフローを事前に見直して、問題なく返済できるかどうかを慎重に検討しましょう。

具体的には、税引き後の利益と減価償却費の合計が、年間の返済額を上回ることが重要です。

家賃や税金などの未払いがないことを確認する

銀行に借り換えを申し込む前には、法人・個人問わず、以下のような項目の支払い状況を確認する必要があります。

【審査の前に支払い状況を確認するべき項目の例】

- 公共料金

- 各種税金

- 家賃

- 事業資金のローン

- 住宅ローン(個人事業主の場合)

これらの支払いが滞っていると借り換えの審査には通らないため、融資の返済状況だけでなく、税金や各種ローンの支払い状況も忘れずにお確かめください。

また法人の場合は、代表者の信用情報も、審査の結果を左右する要素の一つです。

正確な基準は銀行によって異なりますが、代表者の信用情報に傷があると、審査の通過率は低くなってしまいます。

もし滞納や未払いに心当たりがある場合には、利用額を見直し、返済計画を再考しましょう。可能な範囲で返済を続けることで、信用情報を多少は回復させられるはずです。

返済をある程度終えてから申し込む

借り換えは別の銀行からの融資を受けてすぐのタイミングではなく、返済をある程度済ませてから申し込むとよいでしょう。

前述の通り、借り換えの審査では、財務状況に加えて返済状況も確認されます。

融資を受けたばかりだと返済の実績がないため、銀行側に「きちんと返済してくれるのか?」と疑われてしまうかもしれません。

銀行からの信頼を得て審査に通過するには、現在受けている融資を3割以上返済したあとに借り換えを申し込むのが賢明です。

借り換え以外の選択肢

借り換えは企業の資金繰りを改善するのに有効な手段ですが、その目的を果たす方法は他にも存在します。

ここでは、借り換え以外で資金繰りを安定させる4つの方法をご紹介しますので、自社に適したものがあるかどうかをぜひお確かめください。

【資金繰りを安定させる4つの方法】

追加融資

資金繰りを改善するもっともシンプルな手段として、追加融資が挙げられます。

追加融資は、すでに融資を受けている銀行から追加で借り入れる行為です。現在取引している銀行から資金を調達する特性上、審査の時間が短く、各種手続きの手間を省けるため、資金繰りの迅速な改善が見込めます。

事業拡大に伴って想定外の支出が重なり、資金を早急に調達しなければならないときに利用すれば、ビジネスチャンスの喪失も防げるでしょう。

しかし、追加融資を受ければ資金繰りを一時的に改善できる反面、月々の返済額は増えてしまいます。

その場しのぎで無計画に利用すると、かえって経営を圧迫しかねません。したがって、将来的な返済額をシミュレーションし、追加融資を受けても問題がないかどうかを事前に判断する必要があります。

繰り上げ返済

もし手元にまとまった資金が入ってきた場合は、繰り上げ返済を行うのも一つの手です。

繰り上げ返済とは、元金のすべて、もしくは一部を、本来の支払期日よりも前に一括で支払う手続きのことです。これには様々なメリットがあります。

たとえば、元金をすべて繰り上げ返済すると、毎月の返済が不要になります。その分利息を支払わずに済むため、長期的に見れば資金繰りの安定化につながるのです。

一方で残高の一部を繰り上げ返済する場合は、「毎月の返済額を変更しない」もしくは「繰り上げ返済の額に応じて毎月の返済額を減らす」のどちらかを選択します。

前者では完済までの期間を短縮でき、後者では返済期間は変わらないものの、毎月の負担を減らせます。

ただし繰り上げ返済を行うと、一時的な負担が増える点は理解しておかなければなりません。

手続きの前には、繰り上げ返済を行う余裕があるのかどうかをしっかりと検討しましょう。

リスケジュール

資金繰りの悪化が原因で融資の返済が困難なときは、銀行にリスケジュールを依頼するという選択肢もあります。

リスケジュールとは、銀行に返済期日を伸ばしてもらうことを指します。

一見すると難しい交渉のように思えますが、具体的な事業の改善計画と今後の返済計画を提示すれば、交渉に応じてくれるケースがほとんどです。

「返済が滞って貸倒れになるくらいなら、リスケジュールしてでも元金を回収したい」という考えが、銀行側にあるのかもしれません。

とはいえ、リスケジュールはあくまでも救済措置のようなものです。

銀行側に業績の悪化を把握されるため、自社の信用力が下がり、原則として新たな融資を受けられなくなる点にはご留意ください。

銀行からの融資以外の選択肢を検討する

資金繰りを改善する手段は、銀行からの融資以外にも存在します。

具体的には、以下のようなものが挙げられます。

【資金繰りを改善する銀行からの融資以外の方法】

- ファクタリング

- 固定資産の売却

- 新株の発行

- 株式投資型のクラウドファンディング

- 社債の発行

- 国や地方自治体の補助金・助成金

ファクタリングと固定資産の売却は“アセットファイナンス”ともよばれており、自社の資産をもとに資金を調達するのが特徴です。

負債を増やさずに資金を調達できることから、負債比率を抑えたい、もしくは銀行の審査に落ちた経験がある企業に向いています。

新株の発行と株式投資型のクラウドファンディングは、“エクイティファイナンス”に該当します。融資とは異なり、エクイティファイナンスで調達した資金は企業の資本として扱われるため、返済の義務が生じません。

資金繰りを改善できる他、事業拡大や財務体質の強化にも役立ちます。

社債の発行は、融資と同じ“デットファイナンス”に分類される資金繰りの手段で、これによって調達した資金には返済の義務が生じます。

本質的には融資と変わりないため、負債を増やさずに資金繰りを改善したい場合は、他の手段を検討したほうがよいでしょう。

そして、国や地方自治体の補助金・助成金は、上記のいずれにも当てはまらない資金調達の方法です。

起業して間もない企業でも受給できる可能性があり、原則返済を求められない点がメリットとして挙げられますが、申請の手続きが少々複雑な点はデメリットといえます。

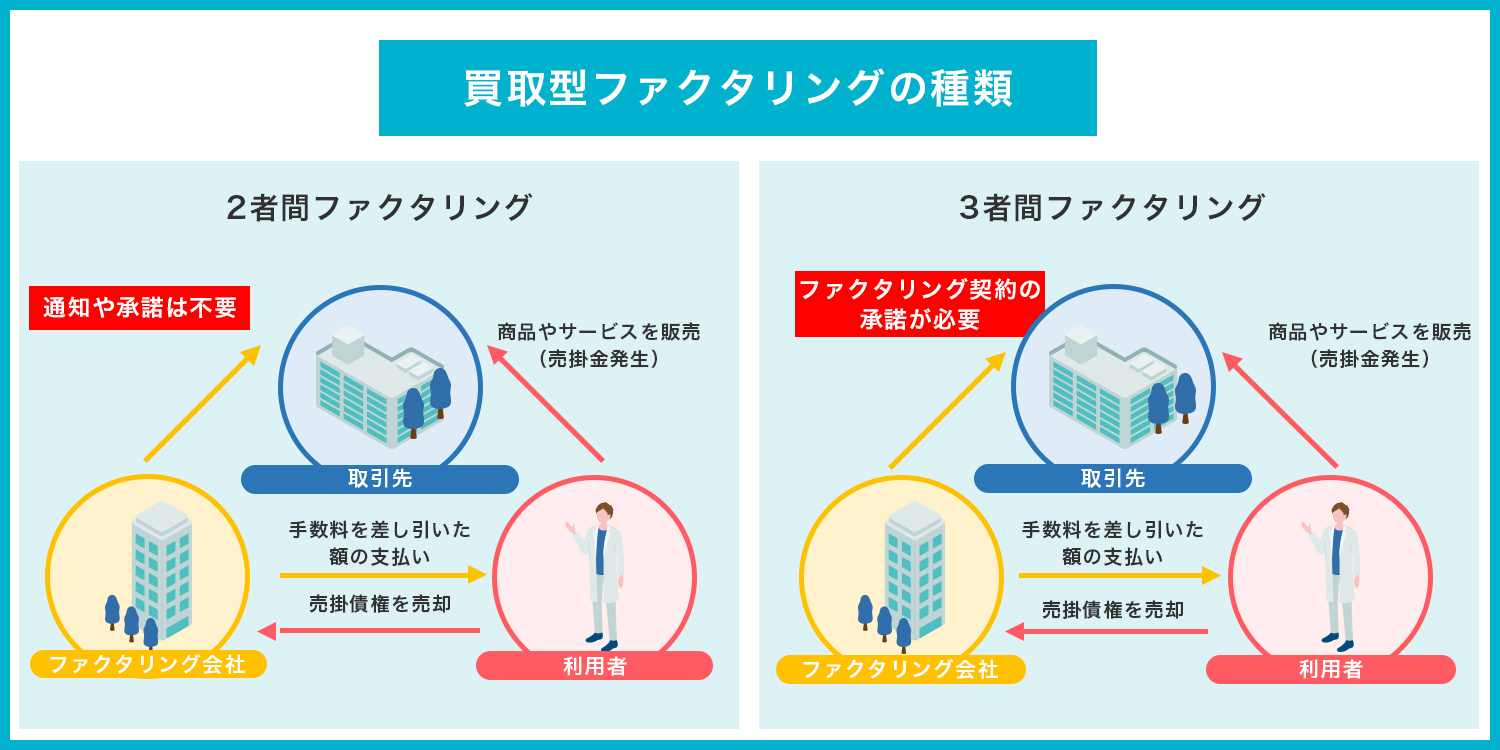

ファクタリングとは

先ほどご提示したリストのなかで、特におすすめしたい資金調達の手段はファクタリングです。

ファクタリングとは、利用者が保有している売掛金をファクタリング会社に売却し、手数料を差し引いた額を現金化するサービスのことです。

業種によっては、掛取引の仕組み上、売掛金を現金化するまでに平均60日以上かかりますが、ファクタリングなら最短即日で現金化が叶います。

またファクタリングには、自社の信用情報に傷があっても資金を調達できる可能性があるというメリットもあります。ファクタリングにも借り換えと同様に審査がありますが、その際に重視されるのは“売掛先の信用力”です。

したがって利用者の信用情報に傷があっても、売掛先の信用力がファクタリング会社に認められれば資金を調達できる可能性が高いです。

さらにファクタリングの契約には償還請求権がないため、売掛先に万が一のことがあって売掛金が未回収となっても、利用者がファクタリング会社から費用を請求されることはありません。

このように、貸倒れリスクを軽減できるのも魅力の一つです。

「売上はあるのに、手元に現金がなくて資金繰りがうまくいかない」「銀行の審査に通るか不安……」とお悩みの事業者様には、ファクタリングの利用が適しています。

資金繰りの改善に役立つ借り換えは、デメリットを理解したうえで申し込もう

今回は、借り換えの概要を、そのメリット・デメリットとともに解説しました。

借り換えは金利を下げられるうえに、複数の借入金をまとめて管理できるようになる、資金繰りの改善に有効な手段の一つです。

しかし、取引中の銀行との関係が悪化する可能性があることや、厳格な審査を受けなければならない点は、事前に理解しておく必要があります。こうしたデメリットを避けたい場合には、他の方法で資金を調達しましょう。

資金調達ニュース.comでは、ファクタリングをはじめとする資金調達の様々な方法をご紹介しています。

「資金繰りに関する知識をもっと深めたい」とお考えであれば、当サイトにある他の記事もぜひご覧ください。

参考記事:「融資の借り換え」成功のコツや審査ポイントを【融資のプロ解説】

この記事の執筆者:資金調達ニュース編集部

資金調達ニュースは経営者様の資金調達に関するお悩みを解決するために

「ファクタリング」などの資金調達に関する情報やノウハウを提供する

資金調達情報サイトです。

資金調達ニュース編集部ではこれまでに100本以上のハウツー記事をお届けしております。

資金調達でお悩みの経営者様のお役に立てますと幸いです。

保有資格:宅地建物取引士・日商簿記検定2級・ファイナンシャル・プランナー2級

運営者情報

おすすめのファクタリング会社

公式サイト:FACTOR⁺U(ファクトル)

申請から入金まで

最短40分!

対面手続きは一切不要

-

スピード審査!最短10分で審査が完了

-

Webで完結!面倒な手続き・対面のやり取りは一切不要

-

登録費用・システム利用料は0円

- 手数料は業界最低水準の1.5%~

- 買取可能額は1万円~上限なし

合わせて読みたい記事

-

金融ブラックの事業者様必見!融資以外の資金調達方法を紹介

クレジットカードの支払いを延滞したり、保証会社に代位弁済してもらったりした経験があると、いわゆる「ブラックリスト」に載るとされています。 金融ブラックの状態であるがゆえに「借入金を返済したい」「運転資...

-

法人の銀行融資の流れや必要書類・コツを徹底解説

銀行融資は法人にとって重要な資金調達方法のひとつです。 とくにここ最近は、新型コロナウイルスの影響で資金調達の必要性が高まっている法人も多いと思われます。 融資には審査があるため、説得力のある経営計画...

-

初めての借り入れ!借入方法や失敗しないコツを徹底解説!

これまでに借入を行ったことがない方は、どのようなローンを選べばよいのか、どういった点に注意して比較すればよいのかといったことも、なかなか分からないでしょう。 今回は、数ある借入方法の中から、個人の方に...