即日で資金調達することは可能?

そもそも、その日のうちに資金を集めることは現実的に可能なのでしょうか?

結論、方法を選べば十分に可能です。

特にアセットファイナンス、つまり自社の資産を利用して資金を調達する方法であれば、迅速な資金調達が叶います。

アセットファイナンスの代表的なものとしては、売掛金を売却し現金化するファクタリングが挙げられます。

即日で資金調達できない方法

「『方法を選べば』即日の資金調達が可能」と述べた通り、どんな手段でも即日で資金調達できるわけではありません。

資金調達の手段として、普段は銀行融資を利用している事業者様は多くいらっしゃるでしょう。

しかし“即日での資金調達”を目的とするのであれば、銀行融資は利用に適していません。

なぜなら銀行融資は審査が厳しいうえに、準備が必要な書類も多く、資金を調達するまでにどうしても一定の期間を要してしまうためです。

一方で先に挙げたファクタリングの他、ノンバンク系のビジネスローンなどは、審査が比較的柔軟な傾向にあります。

そのため、最短即日での資金調達が叶うわけです。

ただし、銀行融資にも金利の低さなどの利点があるので、常にファクタリングやノンバンク系のビジネスローンを利用すればよい、とは限りません。

スピード感と金利の低さのどちらを優先するかに合わせて、その都度使い分けることが大切です。

即日で資金を調達する方法

即日での資金調達が叶う方法にもいくつかの種類があり、それぞれ異なる特徴をもっています。

そこでここからは、各方法の概要とメリット・デメリットを順番に解説していきます。

自社に合った方法を検討する際の参考情報として、ぜひご活用ください。

【各方法の概要とメリット・デメリット】

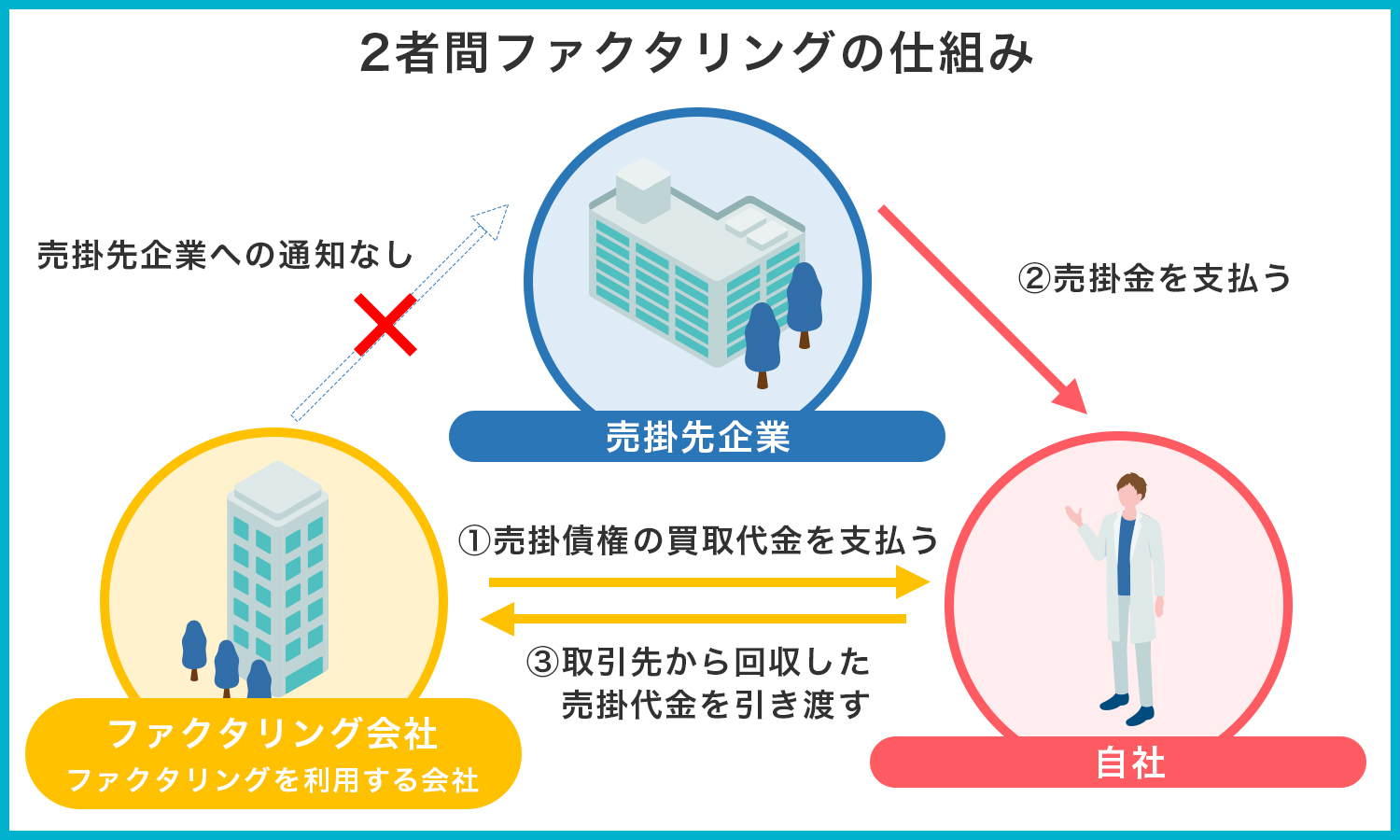

2者間ファクタリング

2者間ファクタリングとは、利用者とファクタリング会社でやり取りが完結するファクタリングです。

売掛先の承諾を得る必要がないため、簡単かつ迅速に資金を調達できます。

2者間ファクタリングとは

そもそも、2者間ファクタリングとはどのような仕組みなのでしょうか?

ファクタリングは、利用者が保有する売掛金をファクタリング会社に売却することで、本来の支払期日よりも前に売掛金を現金化するサービスです。

2者間ファクタリングでは、売掛金をファクタリング会社に買い取ってもらった後、本来の支払期日に売掛先から売掛金が入金された利用者がその金額をファクタリング会社に支払うことで契約が完了する、というのが基本的な流れです。

2者間ファクタリングでは、売掛金をファクタリング会社に買い取ってもらった後、本来の支払期日に売掛先から売掛金が入金された利用者がその金額をファクタリング会社に支払うことで契約が完了する、というのが基本的な流れです。

この流れからもわかる通り2者間ファクタリングの場合、売掛先が契約ややり取りに関与することはありません。事前に売掛先にファクタリング利用の承諾を得る必要もないことから最短即日での資金調達が叶います。

さらにファクタリングの審査は利用者の信用力よりも、売掛先の信用力が重視される傾向にあるため、融資の審査に通らなかった人でも資金調達できる可能性があります。

なお3者間ファクタリングの場合、利用者とファクタリング会社に加え、売掛先も契約に加わることから2者間ファクタリングと比較し資金調達のスピードはやや落ちます。

3者間ファクタリングについては後ほど詳しく解説していますので参考にしてみてください。

2者間ファクタリングを利用するメリット

先述した通り、2者間ファクタリングではファクタリングの利用にあたり、売掛先の承諾を得る必要がありません。

そのため必要な手続きが少なく、最短で即日中に売掛金を現金化することが可能です。

また、ファクタリングの契約は基本的に償還請求権なしのノンリコース契約となっています。

償還請求権とは、売掛先の倒産などでファクタリング会社に損失が生じた場合に、利用者にその分の金額を請求できる権利のことです。

つまり、償還請求権がないファクタリングでは、利用者に弁済義務が生じることがなく、売掛金が未回収になった際のリスクを負わずに資金を調達できるわけです。

資金調達の速さとリスクの低さを両立したいなら、2者間ファクタリングを利用するのがもっとも効果的でしょう。

2者間ファクタリングを利用するデメリット

2者間ファクタリングで資金を調達する際は、手数料率の高さがネックとなるかもしれません。

その相場は8%~18%ほどと、比較的高い傾向にあります。

なかには、20%以上の手数料率を設定しているファクタリング会社もあるため、売掛金の額次第では、手数料だけで相当な負担となるかもしれません。

また手数料が引かれる以上、売掛金の額面を満額現金化できない点にも注意しましょう。

ファクタリングで素早く資金を調達できるのは確かですが、長期的な利用を検討している場合は手数料についてよく確認することが大切です。

無計画に利用を繰り返してしまうと、資金繰りを改善できるどころか、経営状況がかえって悪化しかねません。

ファクタリングはあくまでも“一時的な”資金調達手段であると捉えて、他の方法も併用して健全な経営状況を目指すことが大切です。

2者間ファクタリングを扱うおすすめ会社

2者間ファクタリングを利用する際に特におすすめの会社・サービスが、『ビートレーディング』『一般社団法人日本中小企業金融サポート機構』『ファクトル』の3つです。

ビートレーディングは業界でも老舗のファクタリング会社で、2024年3月時点で取引実績5.8万社、累計買取額1,300億円を達成しています。

【ビートレーディングの基本情報】

公式サイトはこちら>>

|

手数料率

|

2者間:4%~12%

3者間:2%~9%

|

|

審査時間

|

最短30分

|

|

入金スピード

|

最短2時間

|

|

買取可能額

|

下限上限なし(無制限)

|

|

契約形態

|

2者間ファクタリング

3者間ファクタリング

|

|

運営会社

|

株式会社ビートレーディング

|

資金調達に要する時間も短く、最短2時間で入金まで完了するため、即日で資金調達する手段としてビートレーディングのファクタリングは最適です。

加えて、2者間ファクタリングだけではなく、3者間ファクタリングや注文書ファクタリングにも対応しているので、多種多様なニーズにも応えられます。

「少しでも手数料を安くしたい」とお望みなら、一般社団法人日本中小企業金融サポート機構が提供するファクタリングサービスの利用を検討してみましょう。

ビートレーディングに

無料で相談する

【一般社団法人日本中小企業金融サポート機構の基本情報】

公式サイトはこちら>>

|

手数料率

|

1.5%~

|

|

審査時間

|

最短30分

|

|

入金スピード

|

最短3時間

|

|

買取可能額

|

下限上限なし(無制限)

|

|

契約形態

|

2者間ファクタリング

3者間ファクタリング

|

|

運営会社

|

一般社団法人日本中小企業金融サポート機構

|

1.5%からという業界最低水準の手数料率を誇っており、負担を軽減して売掛金を現金化できます。

必要な書類が通帳のコピーと売掛金に関する資料の2点だけで、準備に手間がかからないのも嬉しいポイントです。

また日本中小企業金融サポート機構は、ファクトル(FACTOR⁺U)という別のファクタリングサービスも提供しています。

日本中小企業金融サポート機構に

無料で相談する

【ファクトル(FACTOR⁺U)の基本情報】

公式サイトはこちら>>

|

手数料率

|

1.5%~

|

|

審査時間

|

最短10分

|

|

入金スピード

|

最短40分

|

|

買取可能額

|

1万円~

|

|

契約形態

|

2者間ファクタリング

|

|

運営会社

|

一般社団法人日本中小企業金融サポート機構

|

ファクトルにはAI技術が活用されており、審査時間が最短10分、入金までが最短40分という驚くべき速さでの資金調達が可能となっています。

手数料率は1.5%からと、少ない負担で資金調達できる点はそのままです。

とにかくすぐに資金を用意したい状況では、ファクトルほど適したサービスは他にないでしょう。

ファクトルの

公式サイトを見る

ノンバンク系のビジネスローン

ビジネスローンでも、その種類によっては即日での資金調達を実現できます。

特にノンバンク系、つまり銀行ではない貸金業者の提供するビジネスローンなら、審査基準や融資までのハードルが低いため、スピーディーな資金調達が可能です。

ここではノンバンク系のビジネスローンに絞って、メリット・デメリットをお伝えしていきます。

ノンバンク系のビジネスローンを利用するメリット

ノンバンク系のビジネスローンの強みは、なんといってもその資金調達までの速さです。

銀行のビジネスローンでは1週間かかることもある一方で、ノンバンク系ならその日の午前に申し込んで夕方には入金してもらえる可能性があります。

提出が必要な書類も少なく、業者によっては無担保・保証人なしで利用できるのも、他のビジネスローンにはない利点です。

また、ノンバンク系のビジネスローンには、少額利用が可能な業者も多く存在します。

そのタイミングで必要な額だけを素早く調達できるので、個人事業主の方や中小企業の事業者様にとっては、非常に使い勝手の良い資金調達方法といえるでしょう。

ノンバンク系のビジネスローンを利用するデメリット

ノンバンク系のビジネスローンを利用する際に注意したいのが、その金利の高さです。

銀行のビジネスローンと比較して、およそ3~5倍以上の金利がかかることも珍しくありません。

短期での借り入れとして使う分には問題ありませんが、長期融資になると利息が膨らみ、会社の経営状況に大きな打撃を与えてしまいます。

また、ノンバンク系のビジネスローンを使うことで、銀行の融資が受けられない事業者と判断されて、信用面に悪影響が出る可能性もあります。

金利の高さと信用面のリスク、この2点がデメリットとしてあることを理解したうえで、計画的に利用することが大切です。

ノンバンク系のビジネスローンを扱うおすすめ企業

ノンバンク系を利用する際は、できる限り大手の業者を選ぶことをおすすめします。

大手なら金利もきちんと公開している他、口コミも調べやすいので、安心して利用できるかどうかを事前にリサーチしやすいためです。

また、オンラインで対応が完結する業者であれば、手間をかけることなく資金を調達できます。

手形割引

スピード感のある資金調達の手段としては、他に手形割引も挙げられます。

これは、商取引で受け取った約束手形を業者に売却して、本来の決済日よりも早く現金化する、というものです。

ファクタリングに似ていますが、手形割引は融資として扱われており、その詳細は異なります。

たとえば、ファクタリングでは売掛金の信用力が重視されますが、手形割引においては利用者と売掛先両方の信用力が重視されます。

また、融資である以上信用情報に影響が出る点も、ファクタリングとの大きな違いといえるでしょう。

関連記事:ファクタリングと手形割引の違いを徹底解説

手形割引を利用するメリット

本来は手形も決済日までは現金化できませんが、手形割引を利用することで、額面通りとはいかないものの早期の現金化が可能です。

審査にも比較的通過しやすいので、即日で資金調達するための手段としては、十分な要件を備えています。

手形割引独自の強みとしては、手数料の安さが挙げられます。

手形割引では、決済日までの日数が短ければ短いほど手数料も安くなるため、条件次第ではありますが、ファクタリングやビジネスローンほど負担がかかりません。

手形割引を利用するデメリット

手形割引の契約には、一般的に償還請求権が伴います。

そのため、利用後に手形が不渡りになった場合、利用者はその手形の額面に利息分を加えた金額を、業者に弁済しなくてはなりません。

この点は、似たような仕組みをもつファクタリングとの大きな違いであり、無視できないデメリットでもあります。

また、手形の額面を分割して必要な額だけ割り引いてもらう、といった対応も基本的にはできません。

額面が大きいと発生する手数料も増えるため、少額を調達できれば十分な場合では余計な負担となってしまいます。

なお、2026年には約束手形の発行が廃止されるので、それ以降は現金か電子記録債権へ移行する必要があります。

現状はまだ一部の業界で手形が使われていますが、徐々に使われなくなっていく可能性があるため留意しておきましょう。

参照:経済産業省|2026年の約束手形の利用廃止

手形貸付

手形貸付も、手形を利用する資金調達方法の一種です。

ただし手形割引とは異なり、こちらでは自社で発行した手形を担保に、金融機関から融資を受けることとなります。

手形貸付を利用するメリット

手形貸付も審査は比較的速い傾向にあり、即日での資金調達が十分可能です。

手数料も安いため、少ない負担で資金を調達できます。

そのうえ使途が限られていることが少なく、調達した資金はケースバイケースで自由に使えるのもうれしいポイントです。

手形貸付の利点としては、この他に、証書貸付の借用書などよりも印紙税が安く抑えられている点が挙げられます。

たとえば1,000万円の借入金がある場合、借用書を用いると合計20,000円の印紙税がかかるところ、手形貸付なら2,000円で済みます。

僅かな額ではありますが、少しでもコストを抑えられるのならそれに越したことはありません。

参照:国税庁|印紙税の手引き

手形貸付を利用するデメリット

手形貸付は融資であるため審査は比較的厳しく、赤字決算の状態で利用するのは難しいでしょう。

加えて、担保とする手形の信用度次第で評価額も決まるため、審査に通ったとしても必要な額の資金を調達できない場合もあります。

そして、万が一不渡りを出してしまった場合には、信用情報に傷がつき、最悪の場合は銀行との取引も停止してしまいます。

そうなっては、もはや事業を継続させることはできません。

不渡りを出して会社を倒産させないためにも、手形貸付は現実的な返済計画を立ててから利用することをおすすめします。

親族・知人からの借り入れ

ここまでに紹介した手段がどれも利用できない場合は、親族や知人を頼ってみるのも一つの手です。

親しい間柄であれば、金銭の授受に関する約束もスムーズに決まるので、即座に資金を調達できる可能性があります。

一方で、個人間のやり取りにはそれ相応のリスクも伴うため、考えなしに利用するのはおすすめできません。

どうしてもという場合の、最終手段であると考えるのが無難でしょう。

親族・知人からの借り入れを利用するメリット

親族・知人から資金を借りるにあたって、金融機関のような審査が行われることは、まずありません。

書類の提出も不要なので、相手から了承を得られればすぐに資金を調達できます。

また、経営の自由度を保ったまま資金繰りを改善できる点も、親族や知人を頼った場合のメリットです。

たとえば、株式会社は株式を発行することで資金を集められますが、株主が経営方針に意見するようになるかもしれません。

しかし、資金の調達先が親族や知人であれば、そのようなケースに直面することはあまりないため、ご自身の理念を曲げることなく会社を経営しつづけられます。

親族・知人からの借り入れを利用するデメリット

どれだけ親しい間柄だとしても、お金を貸す側の心境には複雑なものが残ります。

そうした心情を無視して、こちらの都合だけを押し付けるような態度をとっていては、たとえ資金を調達できたとしても信頼は失ってしまうでしょう。

また、先ほどメリットとして書類の提出が不要であると述べましたが、この点はデメリットにもなりえます。

口約束だけで貸し借りの内容を決めると、借り入れる金額や支払期日について認識の齟齬が生じて、後々大きなトラブルに発展しかねません。

多少手間は増えますが、個人間のやり取りであっても、借用書と金銭消費賃借契約書だけは用意しておくのがおすすめです。

そのうえで、返済計画についても両者の間できちんと認識をすり合わせておきましょう。

ビジネスローンとカードローンの違い

「個人向けのカードローンを使って、資金を調達するのはどうか?」と考えている事業者様もいらっしゃるかもしれませんが、それはあまりおすすめできません。

なぜなら、同じ“ローン”ではあるものの、ビジネスローンとカードローンはまったく性質が異なるためです。

ビジネスローンは法人向けの融資であり、事業を運営できるだけの金額を借り入れることが可能です。

一方で、カードローンはあくまでも個人向けのサービスかつ、総量規制の対象でもあるため、ビジネスローンほどの額は調達できません。

また、カードローンで借り入れた資金は自由に使えるように思えますが、実は銀行などのカードローンだと、事業資金として利用できないと定められているケースもあります。

以上の理由から、事業用の資金を調達するための手段として、カードローンは適していないと判断できます。

生活費の足しにするなど、個人活動の範疇に収めて利用するのが無難です。

比較的迅速に資金調達できる方法

ここからは、即日とまではいかずとも、ある程度スピーディーに資金を調達できる方法をご紹介します。

資金が必要となるまでに多少の猶予があるなら、以下の手段も選択肢に含めることをおすすめします。

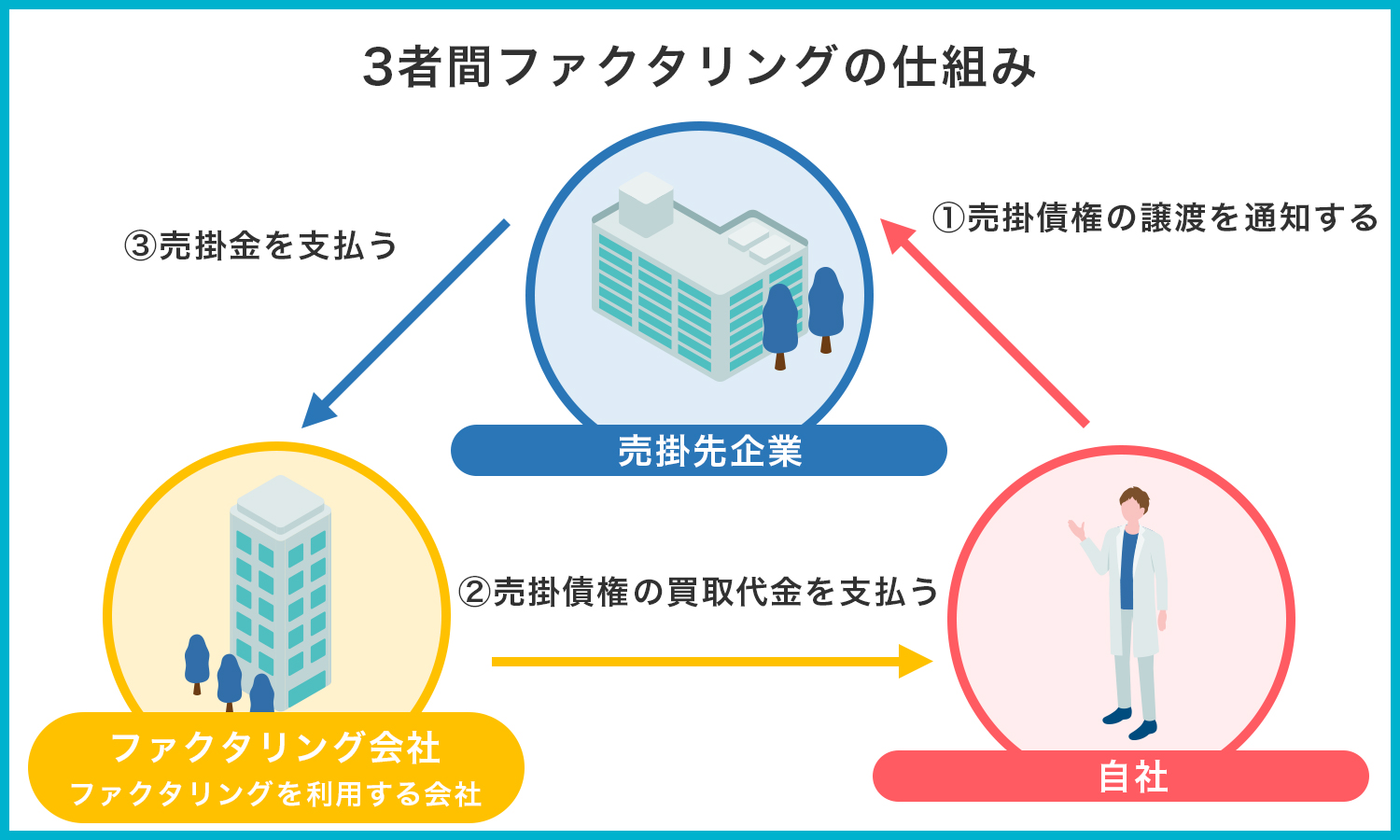

3者間ファクタリング

利用者とファクタリング会社、そして売掛先の3者間でやり取りを行うのが、3者間ファクタリングです。

先程少しご説明した通り、3者間ファクタリングでは売掛先から承諾を得る必要があります。

先程少しご説明した通り、3者間ファクタリングでは売掛先から承諾を得る必要があります。

また、2者間ファクタリングでは利用者が代金を支払いますが、3者間ファクタリングでは売掛先が直接ファクタリング会社に売掛金を支払います。

この2点が、2者間ファクタリングとの大きな違いです。

3者間ファクタリングを利用するメリット

3者間ファクタリングの手数料率は、2者間ファクタリングよりも低く設定されています。

相場は2%~9%と、2者間ファクタリングの相場である8%~18%よりも低いことがわかります。

ファクタリング会社が売掛金の存在を売掛先に確認できる都合上、貸倒れリスクが低くなるため、その分手数料率も抑えられているのです。

「ファクタリングを利用したいけど、手数料はなるべく抑えたい」とお考えなら、3者間ファクタリングを選ぶのが最適です。

また、貸倒れリスクの低さゆえに、3者間ファクタリングは審査も通りやすい傾向にあります。

加えて、2者間ファクタリングと同様に償還請求権も基本的にはつきません。

3者間ファクタリングを利用するデメリット

手数料率の低さが光る3者間ファクタリングですが、資金調達の速さという面では2者間ファクタリングに及びません。

利用に際して売掛先の承諾を得る必要があるため、どうしても一定の期間を要してしまいます。

また、売掛先にファクタリングの利用を知られると、「あの会社は資金繰りに困っている」と判断されて、以降の取引に支障が出るかもしれません。

とはいえ、期間に関しては長くとも数日程度しかかからないので、よほど急ぎでない限りは資金調達の手段として十分だといえます。

即日での調達が必須なら2者間ファクタリング、多少の猶予があり、売掛先から問題なくファクタリング利用の承諾を得られそうでかつ手数料を抑えたいなら3者間ファクタリングと使い分けるのがベストです。

保険解約

金融機関や業者などを利用する以外にも、自社の資産やリソースを使って資金を捻出することができます。

その方法の一つが保険の解約です。

法人契約の保険では解約時に解約返戻金を受け取れるので、それを利用して会社の資金繰りを改善します。

ただし、解約返戻金が受け取れるのは貯蓄型の保険のみです。

掛け捨て型の保険を解約しても資金は調達できないので注意しましょう。

保険解約で資金を調達するメリット

解約返戻金を資金とすることの最大のメリットは、負債が増えない点にあります。

資金調達の手段として融資はメジャーではありますが、資金繰り改善のために借入金の額を増やしていけば、当然負債も増加します。

そうなると利息も膨れ上がり、さらには別の融資や助成金の審査にも悪影響を与えて、会社に大きな負担がかかるかもしれません。

一方、保険を解約するだけなら負債が増えることはないため、会社の経営状況に負担をかけることなく資金を調達できます。

保険解約で資金を調達するデメリット

当然ですが、貯蓄型の法人保険に加入していなければ保険解約は実行できません。

これは不動産や株式の売却に関しても同様で、そもそも自社に利用できる資産やリソースがなければ、他の資金調達方法を検討するしかないのです。

また、特に保険に関しては、解約することで将来的なリスクに備えられなくなる点も、大きなデメリットだといえます。

「他に手段がない」「今は負債を増やしたくない」などの事情がなければ、別の資金調達手段を検討するのが最適です。

即日での資金調達を成功させるポイント

迅速な資金調達を実現するうえでは、方法を厳選する他にも意識したいポイントがあります。

以下にその6つのポイントを整理したので、いざというときに慌てることがないように、今のうちから把握しておきましょう。

【6つのポイント】

オンラインで完結する業者を選ぶ

当日中に資金を調達したいのであれば、申し込みから入金までがオンラインで完結する業者を選びたいところです。

対面での対応が必要になると、日時の設定も必要になるうえに、こちらが出向く、あるいは業者に出向いてもらうのにも時間がかかります。

しかしオンラインで完結する業者であれば、このような手間は一切かからないので、即日で資金を調達できる可能性が高まります。

一点、申し込みはオンラインでも、契約は対面になる業者も存在することは留意しておきましょう。

業者の選定時は、公式サイトで手続きの流れを必ずチェックし、オンラインで完結することを確かめておくのが大切です。

面談不要で利用できるおすすめのファクタリング会社5選はこちら

平日の早い時間に申し込む

その日のうちに入金してもらいたいなら、平日の早い時間に利用を申し込みましょう。

そもそも休日に稼働していない業者では、申し込んでも翌営業日までは対応してくれません。

また、営業日でも申し込みが遅い時間だと、各種手続きや契約書類の準備が必要な関係で、入金が翌日以降になってしまいます。

そのため、たとえオンラインで完結する業者であったとしても、申し込みはできる限り早い時間に行うことをおすすめします。

「〇時までの申し込みで即日の入金が可能」と提示している業者もあるので、事前にリサーチしておけば、いざ利用するとなったタイミングで慌てずに済むでしょう。

違法業者や悪徳業者に引っかからないようにする

残念ながら、ファクタリングにせよ融資にせよ、違法業者や悪徳業者が一定数存在するのが現状です。

資金の調達を急ぎ過ぎて、そうした業者に引っかかってしまうことがないように、業者の選定時は細心の注意を払いましょう。

たとえば、償還請求権の付帯するファクタリングサービスを提供している業者は、銀行などでない限りは悪徳業者である可能性があります。

一般的なファクタリング会社は貸金業登録を受けておらず、償還請求権のあるサービスを提供することがほとんどないためです。

他にも以下の特徴に該当する業者は、違法・悪徳である可能性が高いといえます。

【違法業者・悪徳業者の可能性がある特徴】

- 「絶対に借りられる!」といった宣伝文句を打ち出している

- 相場とは大きくかけ離れた手数料率や金利を提示している

- 事務所が存在せず、連絡先が携帯電話の番号やメッセージアプリのアカウントしかない

このような特徴がある業者を利用すると、大きなトラブルに巻き込まれてしまうかもしれません。

会社情報や口コミをしっかりと調べたうえで、信頼に足る業者を選びましょう。

関連記事:ファクタリングが違法ではない根拠と悪徳業者の特徴を解説

信用情報に左右されない調達方法を選ぶ

借入金の返済を延滞していたり、経営状況が赤字だったりしては、融資で資金を調達することは難しいでしょう。

しかし、そのような状況でこそ急ぎ資金が必要になるというのも事実です。

そこで効果を発揮するのが、ファクタリングのような、信用情報に左右されない資金調達方法です。

ファクタリングでは、利用者の信用力ではなく売掛金の信用力が重視されるため、債務超過や赤字決算であっても利用できる可能性が十分にあります。

「今の状況では融資の審査には通らない……」とお悩みなら、ぜひファクタリングの利用を検討してみてください。

必要書類を事前に準備しておく

必要な書類が準備できていれば、申し込みから審査、契約までを滞りなく進められるので、その日のうちに資金を調達できる可能性が上がります。

利用する方法や業者によって違いはあるものの、資金調達では主に以下の書類が必要になります。

【資金調達の際に必要になる書類】

- 本人確認書類

- 登記簿謄本

- 決算書あるいは確定申告書

- 印鑑証明書

- 請求書や注文書

印鑑証明書などの一部の書類は、役所や法務局に出向かないと入手できません。

業者を利用する直前になってからでは準備が間に合わないので、必ず前もって用意しておきましょう。

また、写真を撮ってデータで書類を提出する際も、必要な情報がきちんと写っていることや、文字が鮮明に見えることを確認しておく必要があります。

関連記事:ファクタリングに必要な書類を紹介

利用実績を積む

ファクタリングや融資の利用が複数回にわたるのであれば、できるだけ同じ業者と契約して、利用実績を積んでいくことも重要です。

初回契約時は、業者も利用者に関して一切情報をもっていないため、信用できる相手かどうかを確認するために入念に審査を行います。

しかし、利用実績があれば業者としても安心できるため、審査に時間がかかることもなく、入金までスムーズに進みます。

初回利用時には関係のない話ではありますが、資金調達が必要になる機会が一度だけで済むとも限らないので、覚えておいて損はありません。

即日の資金調達にはファクトル(FACTOR⁺U)がおすすめ!

公式サイトはこちら>>

|

手数料率

|

1.5%~

|

|

審査時間

|

最短10分

|

|

入金スピード

|

最短40分

|

|

買取可能額

|

1万円~

|

|

契約形態

|

2者間ファクタリング

|

|

運営会社

|

一般社団法人日本中小企業金融サポート機構

|

「なんとしても即日で資金を調達したい……」とお考えなら、ぜひファクトル(FACTOR⁺U)の利用をご検討ください。

ファクトルは、日本中小企業金融サポート機構が提供するファクタリングサービスです。

AIを用いた独自の審査方法を採用しており、審査時間は最短10分、入金までは最短40分という驚異的な速さでの資金調達が可能となっています。

当日の17時までに契約を締結できれば最短即日で入金されるので、緊急時のの資金調達が必要なケースにもうってつけです。

このスピード感に加えて、手数料率は1.5%からと業界でも屈指の低さを誇っており、売掛金を満額に近いかたちで現金化できます。

また、審査に必要な書類が通帳のコピーと、売掛金に関する書類の2点だけなのもうれしいポイントです。

やり取りがオンラインで完結することや、買取可能額が10,000円からであることも合わさって、利用のハードルは非常に低いといえます。

入金までの速さ・手数料率の低さ・使い勝手の良さの3拍子が揃ったファクトルは、急ぎ資金が必要となった事業者様にぜひとも利用してほしいサービスです。

ファクトルの

公式サイトを見る

即日で資金を調達したいなら特に2者間ファクタリングがおすすめ!

今回は、その日のうちに資金を調達できる5つの方法の他、素早く資金調達するためのポイントを解説しました。

即日で資金を調達できる方法としては、2者間ファクタリングやノンバンク系のビジネスローンなどが挙げられます。

特に2者間ファクタリングは、スピード感もさることながら、負債にならない点や償還請求権がつかない点なども大きな強みとなります。

本記事を読んで、「ファクタリングが利用できる会社を探したい」と思われた事業者様は、ぜひ資金調達ニュース.comをご活用ください。

多種多様なファクタリング会社をご紹介しているので、最適な一社がきっと見つかるはずです。

参考:事業資金を急ぎで調達したい!【即日も可】6つの方法やコツ、注意点を紹介

参考:大至急お金を作る方法9選!無視できない6つの注意点も解説 | マネーリテラシーニュース

大阪市内の税理士法人に所属。中小企業から100億円超の企業まで様々な規模の法人顧問を担当。法人税務のみならず、M&Aや国際税務、相続案件も数多く手がけている。

また相続コラムを始めとする記事執筆や監修、納税協会や各種業界団体主催のセミナー講師としても幅広く活動中。

【資格】

【日本税理士会連合会】登録番号:132133