償還請求権とは

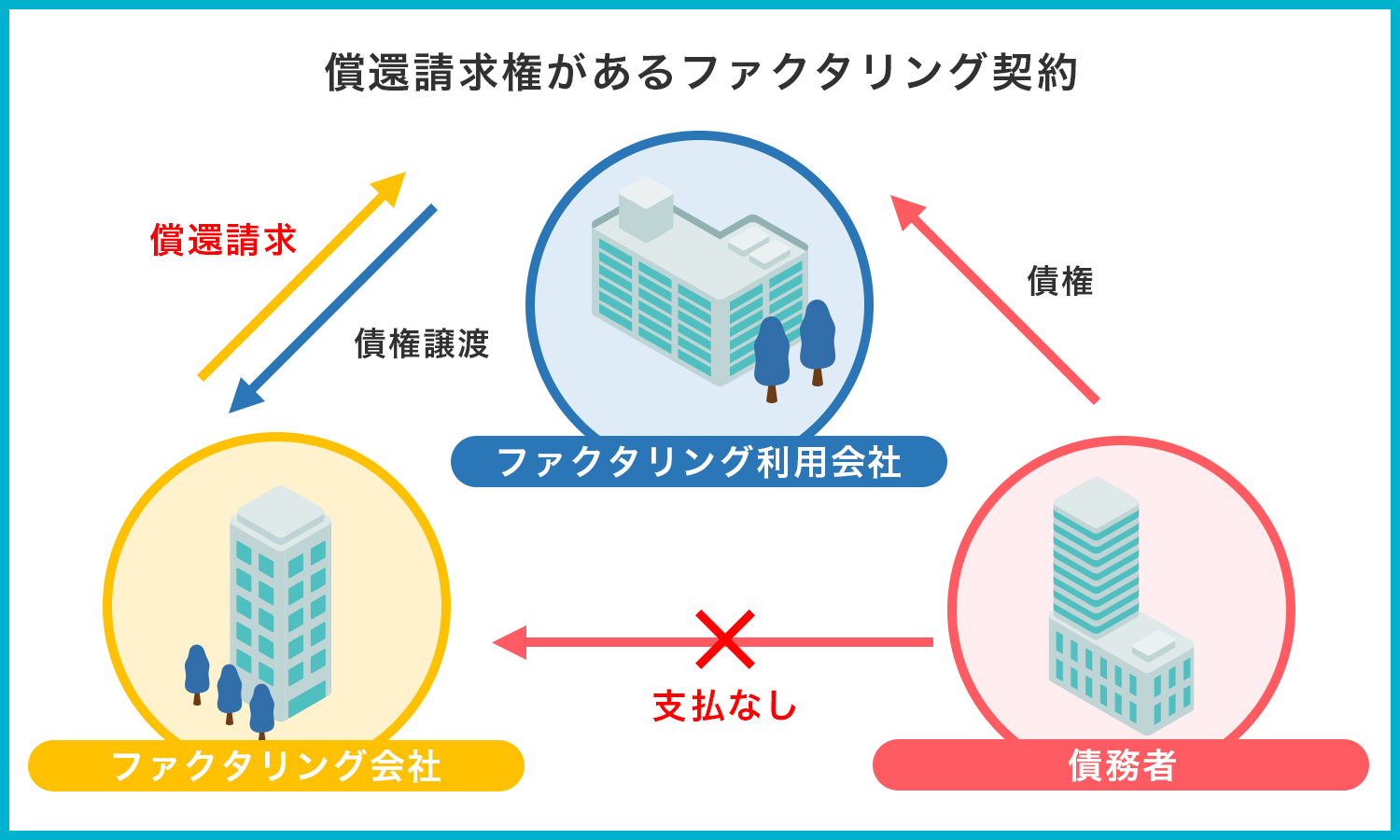

ファクタリングにおける償還請求権とは、売掛金の債務者が返済不能になった際、利用者 にそのぶんの金銭を請求できる法律上の権利です。

「遡求権(そきゅうけん)」や「リコース」ともよばれます。

ファクタリングを利用した場合、事業者は売掛金からサービス手数料を差し引いた額を、本来の回収期日よりも前に受け取ることができます。

その後、売掛先から代金が支払われた際、その代金をファクタリング会社に納めるまでがファクタリングの基本的な流れです。

では、売掛先から代金を回収する前のタイミングで、売掛先が倒産し、売掛金の回収が叶わなかったらどうなるのでしょうか。

償還請求権がある場合は、ファクタリング会社が、売掛金の所有者をさかのぼり、直接代金を請求できます。

つまり、事業者がその代金の弁済を求められるわけです。

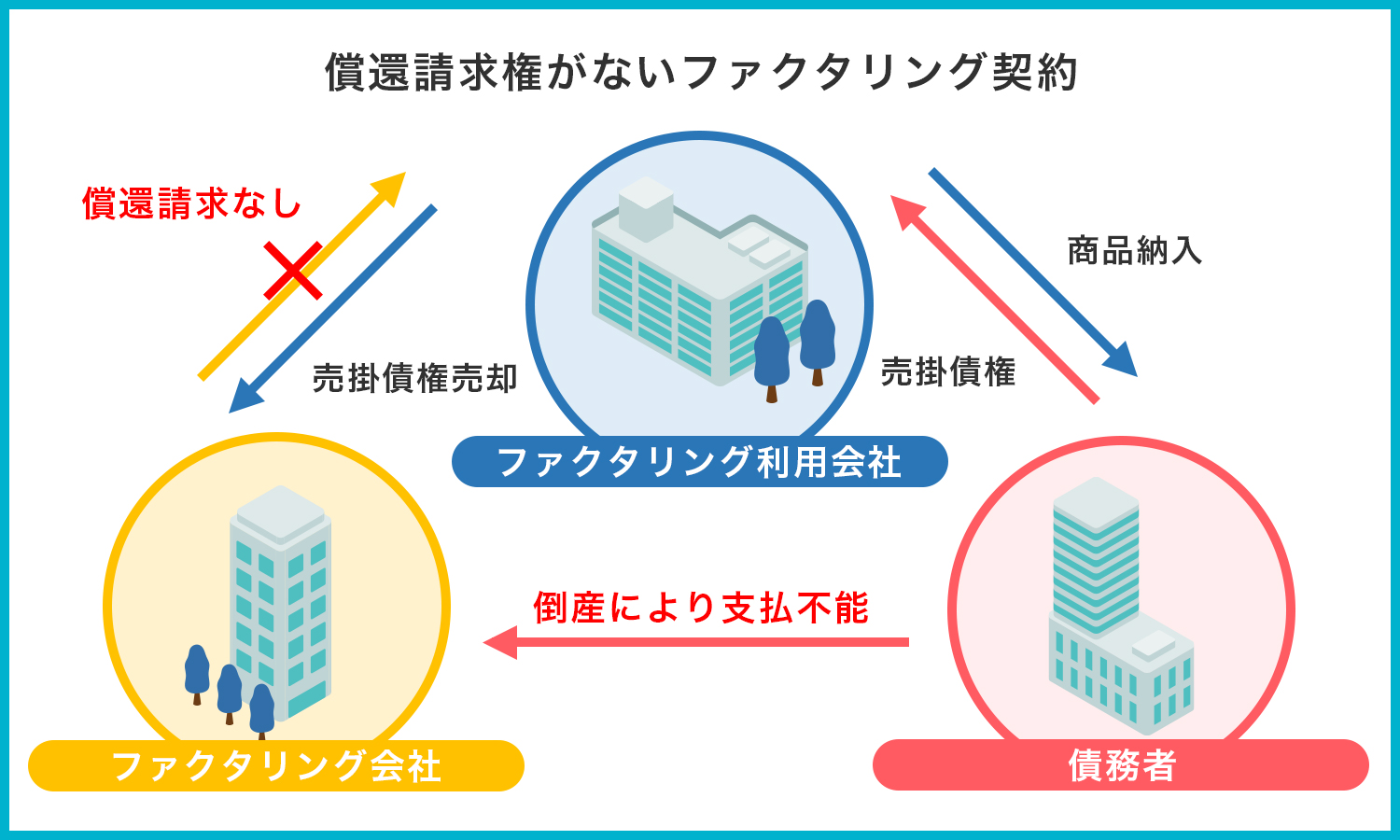

一方、償還請求権がなければ、事業者が弁済する必要はなく、ファクタリング会社がそのぶんの損失を被ることになります。

このように、償還請求権の有無によって、ファクタリングの利用者が負うリスクが大きく変わるため、契約内容の償還請求権に関する記述は、必ず確認すべき項目といえます。

償還請求権の有無によるファクタリングの違い

実際に償還請求権があるファクタリングと、償還請求権がないファクタリングにはどのような違いがあるのでしょうか。

以下では、それぞれの特徴をお伝えしますので、しっかりと把握しておきましょう。

償還請求権あり(リコースファクタリング)

償還請求権ありのファクタリングは「リコースファクタリング」ともよばれます。

リコースファクタリングの場合、売掛先の倒産などの事由により、売掛金が回収できなければ、事業者がそのぶんの弁済に応じなければなりません。

リコースファクタリングは、銀行や貸金業者が扱うファクタリングサービスで採用されていることが多い契約形態です。

「償還請求権特約」や「買い戻し特約」といったかたちで、契約に付される場合があります。

法律上、リコースファクタリングは債権譲渡契約ではなく、融資契約に区分されており、ファクタリング業とは異なる貸金業の資格がなければ扱えません。

そのため、ファクタリング会社に支払う費用は、手数料ではなく利息という扱いになるのです。

利息として取り扱う以上、利息制限法に基づいた金利がかかることになります。

参照:法務省|改正利息制限法の施行

償還請求権なし(ノンリコースファクタリング)

リコースファクタリングに対して、償還請求権のないファクタリングを「ノンリコースファクタリング」とよびます。

償還請求権がない以上、貸倒れが発生した際も、ファクタリングの利用者が弁済に応じる義務はありません。

事業者が保有している売掛金を、ファクタリング会社に売却(譲渡)する仕組みのファクタリングサービスは、債権譲渡契約に該当します。

ノンリコースファクタリングを提供するファクタリング会社の多くは、貸金業資格を有しておりません。

とはいえ、ノンリコースファクタリングは債権譲渡契約に該当するので、貸金業資格がなくとも扱えるのです。

大半のファクタリングサービスは、このノンリコースファクタリングに分類されています。

サービスの利用に際して発生する費用は手数料として扱われるため、利息により支払額が増える心配はありません。

関連記事:ファクタリングと債権譲渡の違いとは?債権譲渡登記も解説

ファクタリングは原則「償還請求権なし」で契約できる

前項でお伝えした通り、売掛金の売却により資金を調達する一般的なファクタリングは、ノンリコースファクタリングに該当し、償還請求権はありません。

償還請求権ありのリコースファクタリングは、ファクタリングという名称がついているものの、正確には融資であり、ファクタリングとは異なるサービスといえます。

そのため、ファクタリングを専門に取り扱う会社のサービスを利用するなら、基本的に償還請求権なしで契約できると考えてよいでしょう。

もし、運営元が銀行や貸金業者でないにもかかわらず、償還請求権ありの契約を迫ってくるような場合は、違法業者である可能性が高いので注意が必要です。

【関連記事】

ファクタリングと融資の違いを徹底比較!

ファクタリングが違法ではない根拠と悪徳業者の特徴を解説

ノンリコースファクタリングは、ファクタリング会社が貸倒れのリスクを負わなければならないぶん、手数料は高めに設定されています。

しかし「貸倒れに対する保険になる」という、ファクタリング本来の目的に鑑みれば、償還請求権なしのファクタリングでなければ安心して使えないはずです。

事業者には、貸倒れによる売掛金の未回収リスクを回避できるぶん、そのリスクに応じた金額の手数料が設定されるわけです。

関連記事:ファクタリングにかかる手数料率の相場はどのくらい?

償還請求権ありのファクタリングのメリット・デメリット

では、償還請求権ありのファクタリングの利用に際しては、どのようなメリットとデメリットがあるのでしょうか。

以下にまとめましたので、ご覧ください。

償還請求権ありのファクタリングのメリット

リコースファクタリングは融資に該当するため、やり取りする費用には金利がかかりますが、総額的な負担はノンリコースファクタリングより安い傾向にあります。

というのも、償還請求権があれば、たとえ貸倒れになったとしても事業者に弁済を要求できるからです。

ですから、事業者が「必ず売掛金が支払われる」と確証をもてる場合は、リコースファクタリングを活用したほうが、実質的な負担は少なくて済むかもしれません。

手元資金を多く残したいと考えるなら、リコースファクタリングとノンリコースファクタリングにかかる費用を比較したうえで、安いほうを利用するのも一つの手立てです。

償還請求権ありのファクタリングのデメリット

リコースファクタリングのデメリットとしてまず挙げられるのは、繰り返しになりますが、貸倒れの際に弁済の義務が生じる点です。

弁済を求められた際に、その支払いが滞れば、自社の信用情報に傷がつくことも覚悟しておかなければなりません。

また、融資である以上、売掛金を売却するのではなく、担保として預けるかたちになります。

そのため、保証人や担保設定が必要になります。

加えて、資金を得るまでに時間を要する傾向がある点にも、注意したいところです。

償還請求権なしのファクタリングのメリット・デメリット

続いて、償還請求権がないファクタリングサービスを利用すると、どのようなメリットとデメリットが生じるのかも確認しておきましょう。

償還請求権なしのファクタリングのメリット

ノンリコースファクタリングのメリットは、なんといっても、売掛先の動向を気にする必要がない点です。

たとえ売掛先が倒産したとしても、ファクタリングのサービス手数料が差し引かれた額の現金は手元に残りますし、代金の弁済を求められる心配もありません。

つまり、貸倒れに伴う資金繰りの悪化や共倒れを危惧しなくてもよいということです。

また、ノンリコースファクタリングを採用しているファクタリング会社では、資金調達までのスピードを売りにしているところが多くみられます。

目安として申し込みから1週間程度、早ければ最短即日での入金をうたう業者も珍しくありません。

加えて、審査に必要な書類も少なく、事前準備に手間を取らずに済むところもノンリコースファクタリングの評価ポイントです。

最近では、事業者の身分証明書と預金通帳のコピー、売掛金を証明するための請求書だけで利用できるケースもあるようです。

早急に現金を得たい企業にとって、ノンリコースファクタリングは心強い味方といえるでしょう。

関連記事:即日での入金に対応しているファクタリング会社29選

償還請求権なしのファクタリングのデメリット

たくさんのメリットを享受できるノンリコースファクタリングですが、デメリットもあります。

償還請求権がない取引においては、ファクタリング会社が貸倒れリスクを負わねばならないため、そのぶん手数料が高く設定されています。

ファクタリングを利用する前には、最終的に事業者が負担する費用の総額を算出して比較してみるとよいでしょう。

また、事業者とファクタリング会社のみで契約を締結する「2者間ファクタリング」と、売掛先も含めて手続きを進める「3者間ファクタリング」では、手数料率の相場が異なります。

手数料率の相場は、以下の表にまとめましたので、ご参照ください。

【ノンリコースファクタリングの手数料率の相場】

|

契約形態

|

手数料率の相場

|

|

2者間ファクタリング

|

8%~18%

|

|

3者間ファクタリング

|

2%~9%

|

3者間ファクタリングは、売掛金の二重譲渡といった不正行為を、事業者にはたらかれるリスクが低いため、2者間ファクタリングよりも手数料率が低く設定されています。

なお、ファクタリングサービスごとで提示している手数料率は異なるため、利用する前には複数のファクタリング会社から相見積もりを取ることをおすすめします。

関連記事:手数料が安いファクタリング会社10選!サービス内容で比較

償還請求権ありのファクタリングは違法なのか?

償還請求権ありのファクタリングサービスは、一概に違法とはいえませんが、違法業者への注意は必要です。

銀行や貸金業者が運営しているリコースファクタリングなら違法性はありませんが、なかには貸金業登録をしていない業者もいます。

貸金業登録とは、貸金業を営む者が登録しなければならない制度です。

行政庁での登録が必要であり、登録をせずに貸金業を営んだ場合、10年以下の懲役もしくは3,000万円以下の罰金に処される可能性があります。

(無登録営業等の禁止)

第十一条 第三条第一項の登録を受けない者は、貸金業を営んではならない。

2 第三条第一項の登録を受けない者は、次に掲げる行為をしてはならない。

一 貸金業を営む旨の表示又は広告をすること。

二 貸金業を営む目的をもつて、貸付けの契約の締結について勧誘をすること。

3 貸金業者は、貸金業者登録簿に登録された営業所又は事務所以外の営業所又は事務所を設置して貸金業を営んではならない。

第五章 罰則

第四十七条 次の各号のいずれかに該当する者は、十年以下の懲役若しくは三千万円以下の罰金に処し、又はこれを併科する。

一 不正の手段によって第三条第一項の登録を受けた者

二 第十一条第一項の規定に違反した者

三 第十二条の規定に違反した者

引用元:e-Gov法令検索

貸金業登録をしていないファクタリング業者は、基本的に違法な営業をしていると判断してよいでしょう。

特に気をつけたいのは、闇金業者が運営するファクタリングサービスです。

償還請求権を盾に、売掛金の全額に加え、法外な利息を請求してくるおそれがあります。

そういったトラブルに巻き込まれないためには、その業者が貸金業登録をしているかを事前に確認し、非登録業者であれば利用を避けることが肝要です。

参照:登録貸金業者情報検索サービス|金融庁

償還請求権がないファクタリングを利用する際のポイント

ファクタリングは、償還請求権がない契約が基本だとお伝えしました。

では、その、償還請求権がないファクタリングサービスを利用する際には、どのような点に気をつければよいのでしょうか。

以下で、償還請求権なしのファクタリングを利用する際に押さえておくべきポイントを解説します。

【償還請求権がないファクタリングを利用する際のポイント】

ポイント①信用度の高い売掛金で申し込む

ファクタリングを利用する際には、信用度の高い売掛先の売掛金を申請すれば、審査がスムーズに進み、迅速な資金調達が叶う可能性が高まります。

ファクタリングの利用にあたっては、事前に審査を受ける必要があります。

事業者の身元や会社の経営状況はもちろんですが、売掛金がきちんと回収できるかを判断するために、売掛先の信用度も調査対象となるのです。

売掛先が経営不振に陥っているなどの理由から、貸倒れリスクが高いと判断されれば、審査の段階で利用を断られることもあり得ます。

仮に、審査に通過したとしても、リスクに応じた割高な手数料率を提示されるかもしれません。

手数料を抑えつつ、早急に資金調達したいと考えるなら、信用度が高い売掛金の売却を申し込むことをおすすめします。

【関連記事】

売掛先が個人でもファクタリングは利用可能?

ファクタリングの審査基準とは?押さえたいポイントも紹介

ポイント②支払サイトが短い売掛金を選ぶ

ファクタリングを利用するなら、支払サイトが短い売掛金を選んで申請することもポイントとして挙げられます。

支払サイトとは、事業者が請求書を発行してから、売上代金が入金されるまでの期間のことです。

掛取引において、請求書の発行から30日後に支払われる「30日サイト」が一般的ですが、業種によっては60日サイト、90日サイトと期間の長いものもあります。

支払サイトが長ければ、それだけ貸倒れのリスクも高くなると考えられるので、そのぶん手数料率が引き上げられる傾向がみられます。

建設業やIT業に多い売掛金の支払いサイトが120日超というような売掛金は、そもそもファクタリングの審査を通過できない可能性もあるでしょう。

関連記事:ファクタリングの手数料と支払いサイトの関係

ポイント③あらかじめ必要書類を用意しておく

ファクタリングの審査を受けるにあたっては、いくつか書類の提出が求められます。

審査をスムーズに進めるためにも、あらかじめ必要書類を手元に用意しておくとよいでしょう。

ファクタリング会社との契約に必要な書類の例として、以下が挙げられます。

【ファクタリング会社と契約する際に必要な書類の一例】

- 身分証明書

- 印鑑証明書

- 預金通帳のコピー

- 売掛金を証明する書類(請求書など)

- 確定申告書または決算書

- 開業届の控えまたは商業登記簿謄本

- 売掛先との基本契約書

ファクタリングの利用者が、個人事業主か法人かで必要書類が一部、異なります。

身分証明書に関しては、事業者が個人事業主なら事業者本人の身分証明書、法人なら法人代表の身分証明書の提示が必要です。

また、個人事業主の場合、確定申告書と開業届の控えを求められる場合がありますが、法人になると、これらの書類の代わりに決算書と商業登記簿謄本が求められます。

なお、ファクタリング会社によって必要書類は異なるので、利用する際には事前に確認しておきましょう。

関連記事:ファクタリングに必要な書類を紹介

ポイント④事業者の売上規模と売掛金のバランスを考慮する

ファクタリングの審査通過率を高めたいのであれば、事業者の売上規模と、売却する売掛金の額のバランスにも気を配りたいところです。

例として、年商5,000万円の事業者が、年商の2年分にあたる1億円の売掛金を持ち込んだ場合を考えてみましょう。

このように、対象となる売掛金が、事業者の事業規模に見合わないほどの高額である場合、ファクタリング会社から架空債権や二重譲渡といった不正行為を疑われがちです。

こうしたあらぬ疑いにより、審査に落とされてしまっては資金調達が叶わず、悔やんでも悔やみきれないのではないでしょうか。

ファクタリングを利用する際は、現実的かつ適正な金額だと思える売掛金で申請しましょう。

関連記事:ファクタリングの審査に通らない!その原因と対処法を解説

なお、申請する売掛金の額が低いほど、審査に通過しやすい傾向があります。

事業規模に見合わない巨額の売掛金が警戒される以上、その逆もまた当然のことです。

ですから、複数の売掛金を手放すのであれば、金額が低いものから優先的に売却するのも一案です。

関連記事:ファクタリングで調達できる額に上限はある?

ファクタリングを利用する際は償還請求権の有無に注意しよう

今回は、ファクタリングにおける償還請求権の概要と、注意点を解説しました。

ファクタリングの契約内容に償還請求権が含まれている場合、事業者は、売掛金の回収ができなければその弁済に応じなければなりません。

とはいえ、債権譲渡契約を基本とするファクタリングは、償還請求権なしであるものが一般的です。

無理に償還請求権ありの契約を勧めてくるようなら、違法業者である可能性が高いので注意しましょう。

資金調達ニュース.comでは、皆様に安心してご利用いただけるファクタリングサービスをご紹介しております。

償還請求権のないファクタリング会社を選びたい事業者様は、ぜひ参考にしてください。

ファクタリングに関するよくある質問

Q.ファクタリングとは何ですか?

ファクタリングとは企業や個人事業主が保有している売掛金をファクタリング会社に売却することで、本来の支払期日より前に現金化出来る金融サービスです。

Q.ファクタリングは違法ですか?

ファクタリングは民法にも記載されている法的根拠を持った合法取引です。

Q.ファクタリングの手数料はどれぐらいですか?

ファクタリングの相場は2者間ファクタリングで8%~18%、3者間ファクタリングで2%~9%となっています。

Q.取引先にファクタリングの利用は通知されますか?

2者間ファクタリングであれば「ファクタリング会社」と「利用者」との2者間での契約となるため、売掛先からファクタリングを利用する承諾を得る必要はありません。

一方、3者間ファクタリングの場合は「ファクタリング会社」と「利用者」に加え、「売掛先」も含めた3者間での契約となるため、事前に売掛先からファクタリングを利用する承諾を得る必要があります。

Q.個人事業主でもファクタリングを利用できますか?

個人事業主でもファクタリングをご利用いただけます。

個人事業主におすすめのファクタリング会社については下記を参考にしてください。

参考:個人事業主におすすめのファクタリング会社22選

Q.ファクタリング会社への提出書類はなんですか?

ファクタリングの利用においては基本的に通帳のコピーや売掛金に関する資料、身分証明書を求められることが多いです。

利用するファクタリング会社によっては追加で商業登記簿謄本や印鑑証明書、決算などの提出を求められることがあります。