ファクタリングとは

ファクタリングとは、入金期日前の売掛債権を現金化することで、資金を調達する手段のことです。

自社が提供した商品やサービスに対し支払いが完了していない代金、すなわち売掛債権をファクタリング会社に買い取ってもらうと、入金期日よりも先に現金を得ることができます。

こうすることで、支払いのサイクルが長い売掛債権であっても迅速な現金化が叶います。

ここで重要なのは、ファクタリングはあくまでも売掛債権の「売買契約」であり、融資やローンのような「借入」ではないという点です。

融資とは異なり負債が増えないため、資金繰りが困難で素早く資金を調達したいときや、資金不足を防止したい場合などに、便利なサービスとなっています。

【前提】ファクタリングは違法ではない

ファクタリングに、違法性はありません。

実施される「売掛債権の譲渡契約」と「売買契約」の2つの契約が、法律によって合法であると裏付けられているためです。

ファクタリングは売掛債権を譲渡する取引であり、「売掛債権の譲渡契約」が合法である以上、ファクタリングが合法であるのは明白です。

さらに、ファクタリングの種類によっては、売掛債権の譲渡の対価として金銭を受け取るため「売買契約」にも該当し、こちらも同様に民法によって認められています。

ファクタリングの種類、ならびにファクタリングが違法ではないという法的根拠の詳細については後述します。

参照元:売掛債権譲渡契約書

ファクタリングが違法ではない法的根拠

ファクタリングには、契約方式に応じて「2者間ファクタリング」と「3者間ファクタリング」の2種類があります。

ここでは、2つの取引の概要とともに、ファクタリングが違法ではない法的根拠を解説します。

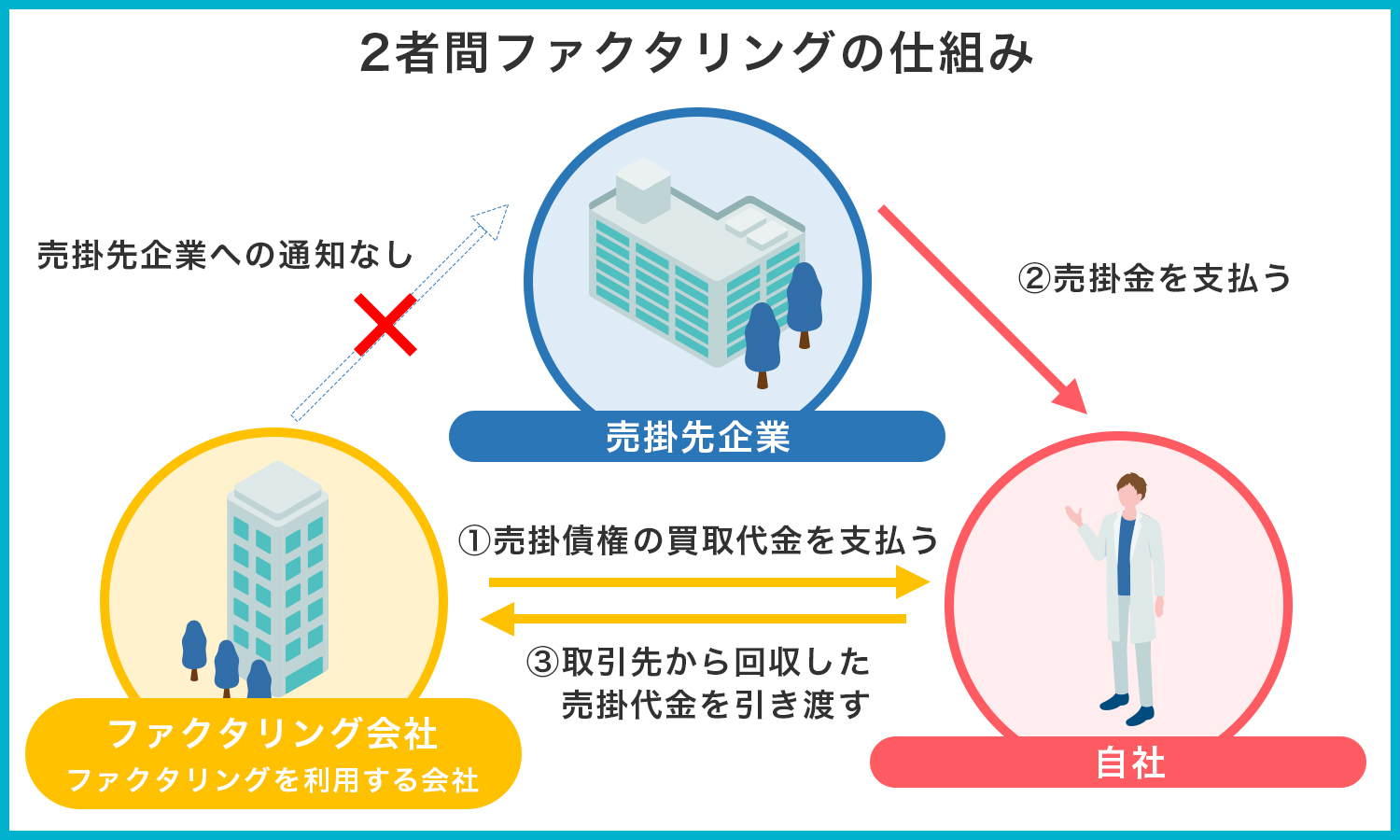

2者間ファクタリングの場合

2者間ファクタリングとは、利用者とファクタリング会社の間だけで完結する取引のことを指します。

利用者が売掛債権を譲渡すると、ファクタリング会社は売掛債権から手数料を差し引いた金額を利用者に支払います。

利用者が売掛先から売掛債権を回収してから、ファクタリング会社にその売掛債権の代金を送金するまでが一連の流れです。

原則として売掛先への通知なしに債権を売買するため、「違法ではないのか?」と思われるかもしれません。

しかし、2者間ファクタリングの法的根拠としては民法第555条が挙げられます。

(売買)

第五百五十五条 売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生ずる。

引用元:e-Gov法令検索「明治二十九年法律第八十九号 民法 第五百五十五条」

売買契約の目的物には、機械・物品・建物・土地・債権・知的財産権などがあります。

つまり、民法第555条によって、債権を自由に譲渡・売買することは認められているため、2者間ファクタリングは法的に問題ないというわけです。

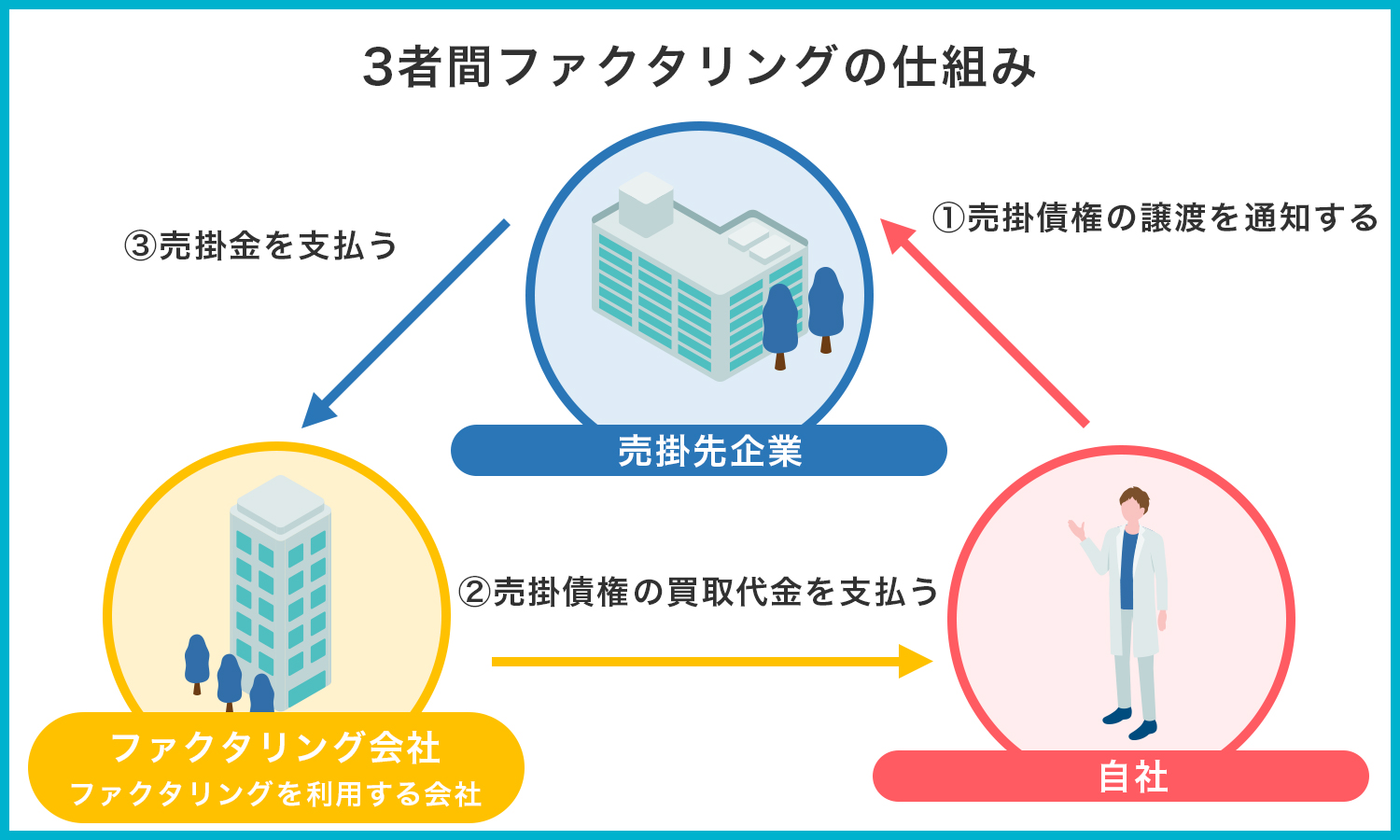

3者間ファクタリングの場合

3者間ファクタリングとは、利用者とファクタリング会社、そして売掛先の3者間で交わされる取引のことです。

2者間ファクタリングとは異なり、売掛先への通知後、ファクタリング会社に売掛債権を譲渡します。

ファクタリング会社が売掛債権から手数料を差し引いた金額を利用者に支払う点は、2者間ファクタリングと同様です。

ただし、3者間ファクタリングでは、売掛先がファクタリング会社に売掛債権の代金を直接送金します。

3者間ファクタリングの法的根拠としては、民法第466条が挙げられます。

(債権の譲渡性)

第四百六十六条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

当事者が債権の譲渡を禁止し、又は制限する旨の意思表示(以下「譲渡制限の意思表示」という。)をしたときであっても、債権の譲渡は、その効力を妨げられない。

引用元:e-Gov法令検索「明治二十九年法律第八十九号 民法 第四百六十六条」

民法第466条には、債権は譲り渡すことができると明記されているため、3者間ファクタリングにも違法性はありません。

ファクタリングが違法だと誤解される要因

ファクタリングは合法であるにも関わらず、「違法かもしれない」というイメージを抱かれることがあるのはなぜなのでしょうか。

それには、ファクタリングに対する誤解が関係しています。

要因①違法な貸金業者だという誤解

ファクタリングが違法だと誤解される要因の一つとして挙げられるのが、「ファクタリング会社が違法に貸金業を営んでいるのではないか」という勘違いです。

貸金業者として営業するには、財務局または自治体の「貸金業登録」を受ける必要がありますが、ファクタリング会社で貸金業登録を実施している業者はほとんどいません。

そのため、「無登録で貸金業を営んでいる闇金業者である」と勘違いされてしまうケースがあります。

また過去には、闇金業者がファクタリング会社を装った事件が起き、その際に「ファクタリング会社が逮捕」とニュースで報じられたこともありました。

その結果、ファクタリングにマイナスイメージがつき、一部の人からはファクタリングの取引自体が敬遠される事態になったというわけです。

しかし、いずれもまったくの誤解です。

ファクタリング業はそもそも貸金業ではないので、貸金業登録を受ける必要がありません。

さらに、逮捕された業者はあくまでもファクタリング会社を装った闇金業者であり、実際には融資を行っていたため、ファクタリングそのものが摘発を受けたわけではないのです。

要因②手数料の相場に対する誤解

ファクタリングにかかる手数料によって、「違法性があるかもしれない」と誤解が生まれることもあります。

一般的に銀行融資の金利の相場が1~4%なのに対し、2者間ファクタリングでは8〜18%、3者間ファクタリングでは2〜9%が手数料の相場です。

もちろん金利と手数料は一概に比較できませんが、融資やローンを受けたことがあると、10%以上の手数料は少し高いと感じるかもしれません。

しかし、担保・保証付き融資とは異なりファクタリングでは、債権の貸倒リスクをすべてファクタリング会社が背負います。

特に売掛先の経営状態が悪い場合、売掛債権を回収できないリスクが生じるので、そのぶん手数料も高くなってしまいます。

このように、万が一のリスクを考慮して手数料が設定されているため、融資よりはやや高めになる傾向にあるのです。

そのため本来は適正な範囲ではあるものの、この事実があまり知られておらず、違法性を疑われることがあるというわけです。

違法なファクタリングの例

金銭が関わる業務には、さまざまな法律が適用されています。

それを逆手に取って、実際にはファクタリングではないにも関わらず、ファクタリングと偽る会社がいるのも事実です。

ここからは、違法にあたるファクタリングの2つの例を紹介していきます。

給与ファクタリング

給与の支払いを受ける権利、すなわち給与債権を譲渡する「給与ファクタリング」は違法になるケースがあります。

「債権の売買なら、給与ファクタリングでもあっても問題ないのでは?」と思われるかもしれません。

しかし、個人の給与を賃金債権として取引するのは貸金業と見なされるため、貸金業登録を受けていない会社が実施すると貸金業法違反となり、実際そのように判断された最高裁判例もあります(最高裁令和5年2月20日第三小法廷決定)

つまり、給与ファクタリングは、売掛債権の譲渡契約を締結する2者間・3者間ファクタリングとは別物であるということです。

そのため、貸金業の登録を受けずに給与ファクタリングを実施すると、貸金業法違反として罰則が科されてしまいます。

また、闇金業者が給与ファクタリングを実施していた場合、法外な利息の請求や勤務先への執拗な取り立てが行われかねないため、関わらないよう注意が必要です。

偽装ファクタリング

闇金業者がファクタリング会社を装い、債権を担保とした違法な貸付を行う「偽装ファクタリング」も立派な違法行為です。

以下のケースに当てはまっている場合は、偽装ファクタリングである可能性が非常に高いです。

【闇金業者がファクタリング会社を装っている代表的なケース】

- 小切手や手形を担保に入れないと取引しない

- 売掛債権譲渡契約に償還請求権がついている

- 契約書の写しや領収書などの書類を渡さずに口約束で進める

- 利用者の銀行預金通帳や銀行届け出印、キャッシュカードなどを預かる

- 売掛債権の代金を受け渡す際、振込ではなく現金で手渡しされる

特に事業者向けのファクタリングでは、債権譲渡と金銭貸借の見分けがつかない場合もあるので、不審な点があれば契約を避けましょう。

違法性のあるファクタリング会社の特徴

ファクタリング会社のなかには、利用者からお金を騙し取ろうと企む悪徳業者も一部存在しているのが現状です。

そこでここからは、違法性のあるファクタリング会社の6つの特徴を紹介します。

ファクタリングの利用を検討している方は、決して騙されることのないようご注意ください。

特徴①償還請求権がある

売掛債権譲渡契約に償還請求権がついているなら、違法なファクタリング会社かもしれません。

償還請求権とは、金銭債権の債務者が返済不能になった場合に、利用者にそのぶんの金銭を請求できる権利のことを指します。

ファクタリングが、債権の未回収のリスクも含めて債権を買い取る「債権の譲渡契約」である一方で、そのリスクを負わないのであれば「金銭の貸借」と見なされます。

つまり、償還請求権が契約にあるにも関わらず、ファクタリング会社を名乗っているなら、無登録で貸金業を行っている可能性があるということです。

特徴②金利や利息を設定している

ファクタリングの契約時に、「金利」や「利息」といった用語が出てきたなら、違法性を疑う必要があります。

そもそも金利は、借入金額に対してどのくらいの割合で利息がかかるのかを表す言葉です。

ファクタリングは、あくまでも債権の売買契約であるため、発生するのは「手数料」になります。

つまり、安全なファクタリング会社であれば、手数料という言葉しか使われないはずです。

そのため、契約時に金利や利息などの文言がある場合は契約を避けましょう。

特徴③手数料が相場よりも明らかに高い

手数料があまりにも高すぎるファクタリング会社にも、注意が必要です。

もちろん手数料が高いという理由だけで、違法なファクタリング会社だと判断することは早計です。

しかし、相場に比べて法外な手数料を要求してくる会社は、悪徳業者の疑いがあります。

ファクタリングの手数料は、会社や売掛先の信用力によって変動するものの、高くても20%までが妥当だと言えます。

それ以上の手数料を提示されたなら、闇金業者が背後にいる可能性もあり、トラブルに巻き込まれる恐れがあるため契約を避けるのが賢明です。

特徴④分割払いを提案している

「分割払いできる」と謳っているファクタリング会社にも、違法性が疑われます。

ファクタリングは売掛債権の売買契約であるため、売買した売掛債権の代金を送金する1回限りの取引となり、一括払いが原則です。

もし、分割払いが可能になると、ファクタリング会社のものになった売掛債権を、利用者に貸し付けていると見なされて、貸金業法違反の疑いが生じてしまいます。

そのため、ファクタリングの契約の段階で分割払いを提案されたら、違法業者である可能性を疑う必要があります。

特徴⑤見積書や契約書を作成してくれない

違法なファクタリング会社では、そもそも見積書や契約書を作成してもらえないかもしれません。

仮に契約書がある場合でも、内容が曖昧であったり、口頭で説明された内容と異なっていたりするのであれば、利用者を騙そうとする悪徳業者である可能性が高いと考えられます。

契約書は必ず作成してもらったうえで、契約書の内容も慎重に確認しましょう。

特徴⑥担当者の対応に不審な点が多い

性急に契約を結ぼうとするファクタリング会社の担当者にも、注意してください。

ファクタリング会社は「売掛債権をきちんと回収できる取引であるか」を重視しているため、必要書類の提出や面談を求めるのが一般的です。

しかし、悪徳業者の場合は、債権を担保として設定させて高金利の貸し付けをする目的で、早く契約を結ぼうとする傾向にあるので、書類の確認や面談を行わないケースがあります。

契約後にトラブルに巻き込まれないためにも、必要な手順を踏んでいるのかをチェックしましょう。

特徴⑦会社の所在地が不明瞭である

ファクタリング会社に限らず、会社の所在地が不明瞭な場合は悪徳業者である可能性が非常に高いです。

トラブルが起こった際に、雲隠れしたり証拠を隠滅されたりする恐れがあります。

記載されている住所を検索しても見つからないときや、連絡先が固定電話ではなく携帯電話のみになっている場合には注意が必要です。

少しでも怪しいと感じたら、ファクタリング会社の法人登記を取得するか、実際に現地まで見に行って確認すると安心です。

安全なファクタリング会社を選ぶために確認したいポイント

安全なファクタリング会社と契約するには、事前の確認が非常に重要です。

ここでは、安全なファクタリング会社を選ぶために押さえておきたい、6つのポイントを解説しますので、契約前の判断材料としてお役立てください。

ポイント①企業として必要な情報が公開されているか

契約を結ぶ前に、ファクタリング会社の情報を確かめるのは基本です。

具体的には、以下の情報が公式ホームページに公開されているのかをチェックしましょう。

【ファクタリング会社との契約前に確認したい項目】

- 会社名

- 代表者名

- 所在地

- 連絡先

- 設立年数

- 事業の沿革

可能であれば、代表者は頻繁に交代していないか、架空の住所を登録しているペーパーカンパニーではないのかも調べておくとよいでしょう。

ポイント②顧問弁護士が明記されているか

顧問弁護士の明記の有無も、安全なファクタリング会社を選ぶ際に確認したいポイントとして挙げられます。

ファクタリングでは債権の譲渡契約を結ぶ必要があるうえ、貸金業法に抵触しないように取引を進めるなど、法的な知識が求められます。

正しい取引を成立させるには、法律の専門家である弁護士のサポートが欠かせません。

ファクタリング会社に顧問弁護士がいれば、正しい契約書の指南やトラブルを防ぐためのアドバイスのもと運営している会社だと判断できます。

そのため、公式ホームページに顧問弁護士の名前が明記されているなら、安全なファクタリング会社であると言えます。

ポイント③十分な実績があるか

安心して契約できるファクタリング会社かどうかは、契約実績数でも判断することができます。

月間100件程度、年間取引で換算した場合は1,000件以上の実績があれば、一定の信頼がおける優良なファクタリング会社であると判断できる一つの目安になります。

また、そのファクタリング会社を、過去に自社と同業の事業者が利用している実績があると安心です。

過去のケースと照らし合わせて審査が柔軟に行われ、売買債権の現金化までに要する時間が短くなる可能性があります。

ポイント④手数料の上限が適切か

ファクタリング利用時の手数料の上限が適切かどうかという観点も、忘れてはなりません。

ファクタリングは貸金業ではないため、利息制限法が適用されず、会社によって手数料に幅があります。

それでも目安として30%を超える手数料を提示された場合は、合理的な契約ではないと判断できるので契約を避けるのが賢明です。

複数のファクタリング会社に見積もりを依頼して、実際にかかる手数料を確認することをおすすめします。

参照:利息制限法 | e-Gov法令検索

ポイント⑤契約書の内容に違和感がないか

ファクタリング会社の良し悪しを見極めるには、契約書の内容を入念に確認することも重要です。

「売掛債権譲渡契約として成立している」「償還請求権のないノンリコース契約である」などの点を確かめましょう。

この確認を怠ると、実は金銭の貸借契約が結ばれており、高金利での取り立てが発生するといったトラブルに巻き込まれるリスクが高まってしまいます。

ポイント⑥コンプライアンス体制が整備されているか

利用を検討しているファクタリング会社における、コンプライアンス体制の整備状況も確認しましょう。

コンプライアンスへの取り組みは、ファクタリング会社の公式サイトからチェックできます。

特に、「債権譲渡に関する法務」や「反社会勢力排除」の教育をしっかりと実施しているファクタリング会社であれば安心です。

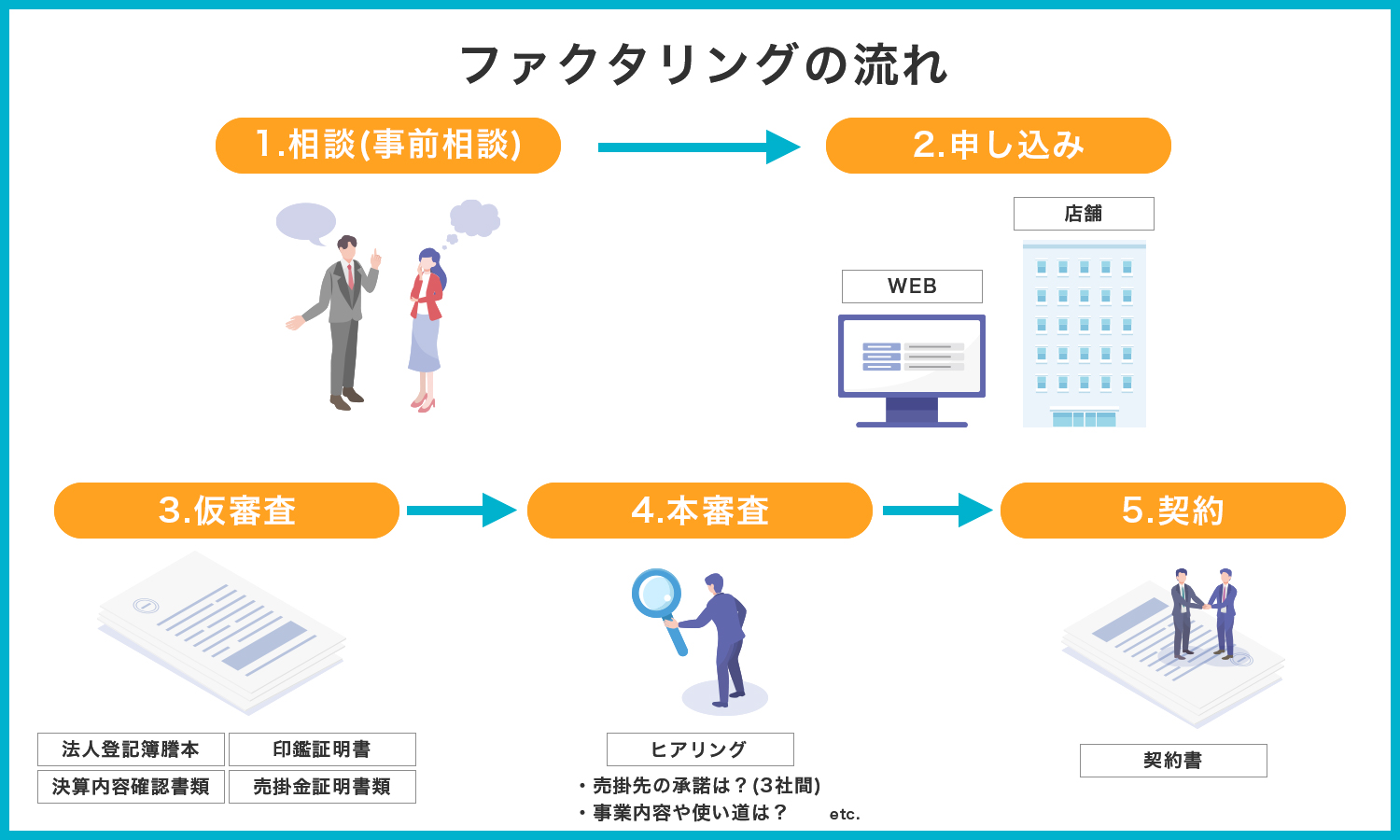

ファクタリングを利用する際の流れ

ファクタリングの契約は、早ければ即日で完了することも珍しくありません。

ここからは、ファクタリングを利用する際の流れを見ていきましょう。

ステップ①事前相談

まずは、自社が保有する売掛債権の買取に応じてもらえるのかを知るために、事前にいくつかのファクタリング会社に相談しましょう。

本申し込みの前にファクタリング利用の見通しを立てながら、複数のサービスを比較検討することをおすすめします。

この時点では、無料で相談できるうえに、もし希望の条件を満たしていない場合はキャンセルすることも可能です。

なお、3者間ファクタリングを申し込む場合は、この事前相談のあとに売掛先にファクタリングを行う旨を伝える必要があります。

ステップ②申し込み

利用するファクタリング会社が決まったら、申し込み手続きを進めていきます。

申し込み方法としては、電話や窓口のほか、Web上のフォームや、最近ではLINEなどがあります。

Web上のフォームやLINEのほうが、申し込み日時や希望条件、希望金額などの記録を残しておくことができ、万が一契約後にトラブルが起きた際の証拠にもなるので安心です。

ステップ③仮審査

申し込みが完了すると、仮審査へと移ります。

仮審査では、会社規模や資本金といった会社情報や希望金額、売掛金額などをヒアリングされます。

Web上のフォームやLINEで申し込んだ場合は、折り返しの電話の際に実施されることがほとんどです。

ステップ④本審査

仮審査の条件やファクタリングの契約内容に問題がなければ、本審査が行われます。

本審査では、申し込み内容や利用企業によって必要な書類が案内されるので、あらかじめ用意しておくとスムーズです。

ファクタリングの申し込みに必要な書類については、のちほど詳しく説明します。

ステップ⑤契約の締結

本審査のあと、契約書への記名押印が完了すれば、いよいよ契約の締結です。

契約書の隅々まで目を通し、不明点や疑問点があれば担当者に確認しましょう。

ファクタリング会社の多くは対面取引を実施している一方で、最近ではオンライン型のファクタリングサービスも増えています。

そのため、Web上での署名対応、または契約書自体は後日郵送するというケースも多くなっています。

ファクタリングの申し込みに必要な書類

ファクタリングを利用するには、売掛債権の証明となる「売掛債権書類」のほかに、エビデンスとなる書類を提出する必要があります。

利用企業や事業内容によって提出を求められる書類が一部異なりますが、ここでは一般的に必要とされる書類を紹介します。

【ファクタリングの申し込みに必要な書類の一例】

|

名称

|

詳細

|

|

商業登記簿謄本

|

・法人の身分証明書として代用できる書類

・法人がファクタリングを利用する場合、会社の存在を証明するために必要

|

|

決算書または確定申告書

|

・法人の場合は決算書、個人事業主なら確定申告書がそれぞれ直近2~3年分必要

|

|

請求書・発注書・納品書・個別契約書

|

・売掛先とのあいだで、売掛債権が発生していることを証明するために必要

|

|

取引銀行口座の通帳

|

・売掛先と継続した取引があることや、売掛債権の代金が毎月期日内に入金されていることを証明するために必要

|

|

売掛先との取引基本契約書

|

・売掛先と継続した取引があり、互いの慣習で請求書や納品書などを発行していない場合に必要

|

|

身分証明書

|

・法人・個人事業主問わず、代表者の免許証やパスポート、マイナンバーカード、住民基本台帳カードなど指定のものを提示

|

|

印鑑証明書

|

・印鑑が実印であることを証明するための書類

|

|

納税証明書や納付済証

|

・過剰な税金滞納がないと証明するために必要

|

取引銀行口座の通帳は、コピーではなく原本の提示を求められるケースがあるので、原本を用意しておきましょう。

ファクタリングは違法ではない!信頼できる会社を選ぶことが重要

本記事では、ファクタリングが違法ではない法的根拠を、悪徳業者の見分け方とともに解説しました。

ファクタリングは、入金期日前の売掛債権を現金化することで、資金を調達する手段です。

法律によって合法であると裏付けられているものの、違法な貸金業者だという勘違いや、手数料の相場に対する誤解によって違法性を疑われるケースがあります。

ファクタリングを安全に利用するには、違法性のあるファクタリング会社を避け、信頼できる会社と契約を進めましょう。

資金調達ニュース.comでは、ファクタリング会社を比較し、実績のある会社をまとめております。

資金調達先を迷われている経営者様や個人事業主様は、当サイトをぜひご覧ください。

ファクタリングに関するよくある質問

Q.ファクタリングとは何ですか?

ファクタリングとは企業や個人事業主が保有している売掛金をファクタリング会社に売却することで、本来の支払期日より前に現金化出来る金融サービスです。

Q.ファクタリングは違法ですか?

ファクタリングは民法にも記載されている法的根拠を持った合法取引です。

Q.ファクタリングの手数料はどれぐらいですか?

ファクタリングの相場は2者間ファクタリングで8%~18%、3者間ファクタリングで2%~9%となっています。

Q.取引先にファクタリングの利用は通知されますか?

2者間ファクタリングであれば「ファクタリング会社」と「利用者」との2者間での契約となるため、売掛先からファクタリングを利用する承諾を得る必要はありません。

一方、3者間ファクタリングの場合は「ファクタリング会社」と「利用者」に加え、「売掛先」も含めた3者間での契約となるため、事前に売掛先からファクタリングを利用する承諾を得る必要があります。

Q.個人事業主でもファクタリングを利用できますか?

個人事業主でもファクタリングをご利用いただけます。

個人事業主におすすめのファクタリング会社については下記を参考にしてください。

参考:個人事業主におすすめのファクタリング会社22選

Q.ファクタリング会社への提出書類はなんですか?

ファクタリングの利用においては基本的に通帳のコピーや売掛金に関する資料、身分証明書を求められることが多いです。

利用するファクタリング会社によっては追加で商業登記簿謄本や印鑑証明書、決算などの提出を求められることがあります。