介護報酬の入金タイムラグ

介護事業の資金の流れは、一般的なサービス業と大きく異なります。

一般的なサービス業では、サービスの提供もしくは契約の時点で報酬を受け取ることがほとんどです。

特に顧客が一般消費者である場合、企業同士が行う掛取引を行うことはめったにありません。

そのため、法人を相手にするビジネスに比べて、サービス業は、キャッシュフローの観点からは有利であると考えられます。

ところが、介護事業においてはこのようなメリットが得られません。

なぜなら介護保険サービスを受けた利用者が支払う費用は、全体費用の1割または2割だけとなっているためです。

残りの9割または8割は、事業者自身が“国民健康保険団体連合会(国保連)”に介護給付費請求書や介護給付費明細書を提出して現金を請求するというかたちを取ります。

また、請求したからといってすぐに入金されるというわけではなく、請求から入金までは2か月ものタイムラグがあります。

サービス提供から現金化までの時間が長ければ、当然キャッシュフローに悪影響を及ぼすこととなるでしょう。

介護事業の資金繰りが難しいのには、このような理由があるのです。

介護報酬を担保に融資を受けることは可能か

介護事業の経営者は、キャッシュフローに余裕を持たせておく必要があります。

自己資金が足りない場合は、融資やビジネスローンを利用して資金を調達することが一般的です。

しかし、銀行での借り入れは容易ではなく、一般的なビジネスローンは不動産担保が求められることが少なくありません。

無担保で借りることのできる商品もありますが、そういった類の資金調達方法は一般的にカードローン並みの利息を取られるため、経営を圧迫する恐れがあります。

そのような中で最近注目されているのが、“介護報酬担保ローン”や“です。

介護報酬担保ローンや介護報酬ファクタリングは、介護事業だからこそ利用することができる資金調達の方法です。

介護報酬担保ローンとは

“介護報酬担保ローン”は、その名前の通り介護報酬を担保として融資を受けることができるサービスです。

介護報酬担保ローンを利用すれば、保証人や担保となる不動産などの資産がなくても大きな金額の資金を調達することができる可能性があります。

また、使途にも制限がないことが多く、当面の運転資金や設備投資、建物の改装などに幅広く利用することができます。

返済期間も、短期の一括返済から長期の分割返済まで、事情に合わせて相談できることがほとんどです。

ただし、融資である以上は厳しい審査を通過しなくてはいけません。

決算書などの提出を求められることもあり、審査にもそれなりの時間が必要になります。

また、資金繰りが厳しい時期に融資を当てにしていたものの、希望した金額を借りることができなかったというケースも少なくありません。

資金ショートなどが起こらないよう、介護報酬担保ローン以外に別の資金調達手段を用意しておく必要があります。

診療報酬担保ローンとの違い

介護報酬担保ローンと、よく混同されるのが“診療報酬担保ローン”です。

両者は似て非なるもので、前者では介護報酬債権を担保に金融機関から融資を受けますが、後者は診療報酬債権を担保とします。

診療報酬債権とは、クリニックや病院などの医療機関が、健康保険の被保険者やその被扶養者に施した治療の対価として、審査支払機関から支払いを受けられる権利のことです。

この審査支払機関には、“国民健康保険団体連合会”と“社会保険診療報酬支払基金”が該当します。

つまり、両者の基本的な仕組みは同じですが、担保にあてる報酬の種類が異なるということです。

介護報酬ファクタリングとの違い

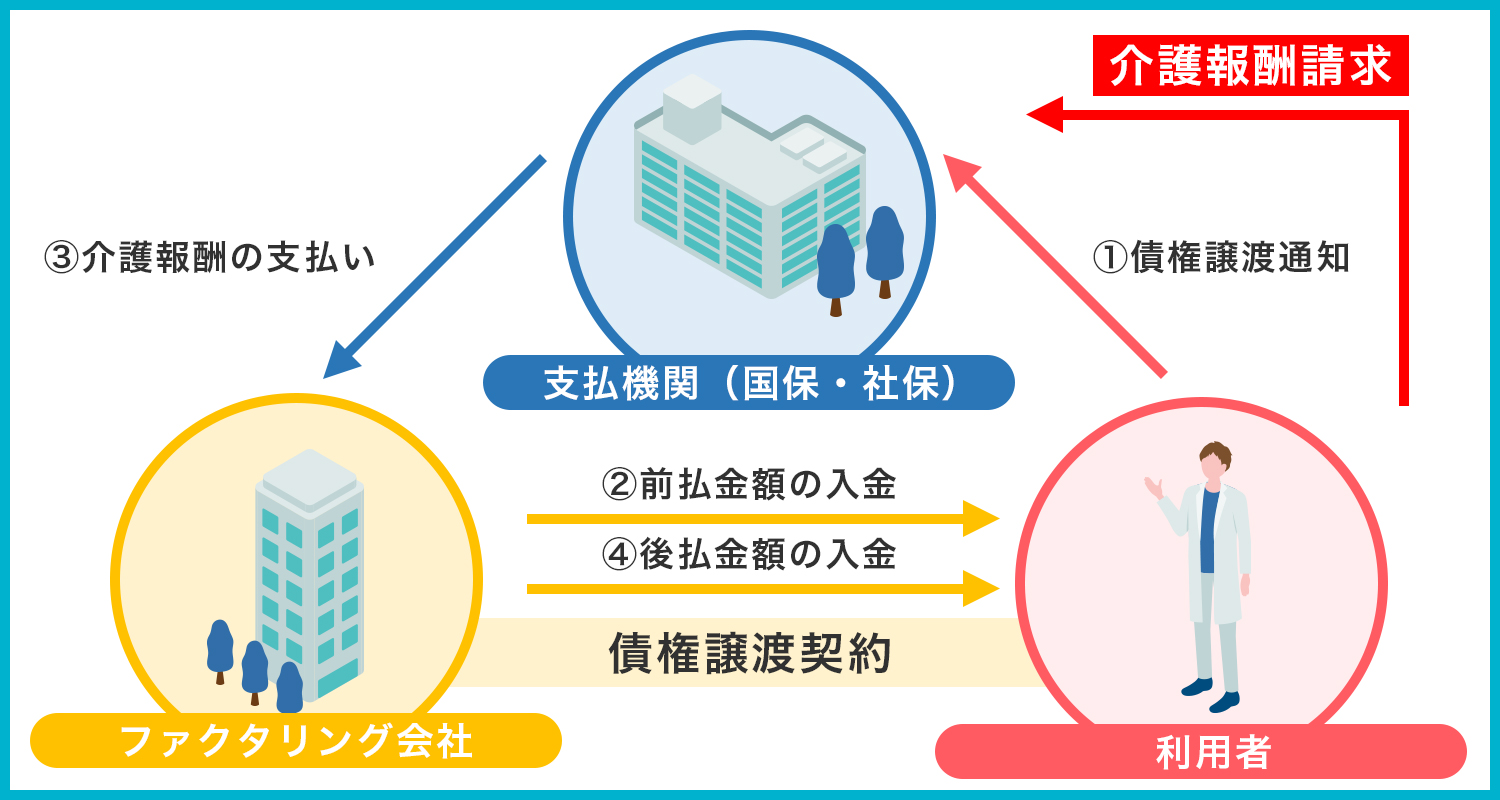

介護報酬ファクタリングは、介護報酬債権をファクタリング会社に譲渡し、本来受け取る介護報酬から手数料が引かれた額を現金化する資金調達の方法です。

介護報酬債権を担保として借り入れを行うわけではなく、あくまで債権を譲渡する仕組みとなっているため、前項でお伝えした介護報酬担保ローンや診療報酬担保ローンとは、まったく別のサービスとなります。

介護報酬ファクタリングの概要については、以下でさらに詳しく解説しますので、引き続きご覧ください。

介護報酬ファクタリングとは

近年、融資以外の有力な資金調達手段として注目を集めているのが“ファクタリング”という手法です。

ファクタリングとは、自社の保有する売掛金(売掛債権)をファクタリング会社に売却(譲渡)して、本来の入金期日よりも早く現金を手に入れるサービスです。

資金繰りに不安がある企業というのは、キャッシュや経営状況に余裕がないことが多く、金融機関の融資を受けることは難しいのが現実です。

しかし、ファクタリングの審査で重視されるのは売掛先より売掛先の信用力となるため、売掛金さえあれば利用できる可能性があります。

そして“介護報酬ファクタリング”では、売掛債権の代わりに“介護報酬債権”を現金化することになります。

仕組みとしては一般的なファクタリングと同様で、介護報酬ファクタリングを利用すれば介護報酬債権の早期現金化が叶い、キャッシュフローに余裕が生まれるという効果を期待することができます。

また、ファクタリングは融資と違って負債にならないという特徴があります。

ローンや融資と異なり返済という概念が存在しないため、健全なキャッシュフローと高収益体質を両立することが可能になります。

介護報酬ファクタリングの利用が向いている人

ここからは、介護報酬ファクタリングの利用が向いている人の特徴をお伝えします。

ご自身の置かれた現状が、以下の内容に該当するか否かをご確認ください。

早急に資金を調達したい

資金調達をお急ぎの介護事業者様には、介護報酬ファクタリングの利用が向いています。

介護事業では、審査支払機関から報酬を受け取るまでにタイムラグがあるうえに、利用者から支払われるのは費用の1割~2割のため、手元の資金がショートしそうになることも珍しくありません。

また、高齢化の進展により、介護サービスの利用者が今後も増加すると、介護福祉機器や福祉車両の追加購入が必要となる可能性があるうえに、スタッフの増員や介護設備の故障などで突発的な出費が発生することもあるでしょう。

このような費用を工面するとなると、手元に十分な資金がない場合、資金ショートを起こしてしまうことがあります。

そこで、有効なのが介護報酬ファクタリングです。

本来、2か月後に受け取ることとなる介護報酬から手数料のみを引かれた額を、支払期日前に現金化できるため、「資金調達をなにより急ぎたい!」というときに大いに役立ちます。

入金サイトが長く、手元の資金不足に陥りやすい介護事業だからこそ、円滑な資金繰りを実現できる介護報酬ファクタリングとの親和性が高いというわけです。

できれば融資を受けたくない

「借入金を増やしたくない」といった理由から、融資を受けることに慎重な介護事業者様には、介護報酬ファクタリングの利用がおすすめです。

先述した通り介護報酬ファクタリングは、金融機関から融資を受けるわけではないため、返済義務がありません。

つまりファクタリングで得た資金は負債にならないため、決算書に借入金として計上する必要はないのです。

決算書の記載内容に配慮して信用情報に傷をつけたくない場合は、介護報酬ファクタリングの利用を検討されてはいかがでしょうか。

介護施設を開業したばかり・増設したい

介護施設の開業後に資金繰りに悩んでいる方や増設を検討している事業者様は、必要な資金の一部を介護報酬ファクタリングで確保することができます。

介護施設を増設する場合は、必然的に多額の資金需要が発生します。

また開業後は、スタッフの採用や利用者の入所手続き、また営業活動の対応など事業者様は多忙を極めることとなるはずです。

「融資を受けたいけど審査を受ける時間がない……」という事態に陥った場合、介護報酬ファクタリングが資金繰りの一助となります。

必要書類を揃えて申し込めば、ファクタリング会社によっては最短即日で審査が完了し、その日のうちに入金されるので、介護施設の資金繰り・増設資金を工面する際に役立つでしょう。

また、外部の会社に営業を支援していただくも一案です。

参考:新規開拓を成功させるBtoB営業支援 | 株式会社セカツク

介護報酬ファクタリングを利用するメリット

前項では、介護報酬ファクタリングであれば速やかに資金を調達できる他、負債にはならず、介護施設の資金繰りにも有用であることをお伝えしました。

ここからは、介護報酬ファクタリングを利用する際の4つのメリットについて、詳しく解説します。

メリット①介護報酬を通常より早く受け取れる

通常、介護報酬が支払われるまでには、審査支払機関に請求してから2か月程度かかりますが、介護報酬ファクタリングを利用すれば介護報酬を前倒しで受け取ることができます。

入金スピードはファクタリング会社によって異なるものの、早ければ即日中に、遅くとも2週間程度で振り込まれるのが一般的です。

入金サイトが長い介護事業では、介護報酬が振り込まれるまでのつなぎ資金の確保が必要になります。

介護報酬ファクタリングを利用すれば支払期日前に資金を調達できるため、資金繰りの安定と円滑な事業運営が叶う点は、大きなメリットといえます。

メリット②審査に通りやすい

介護報酬ファクタリングの場合、審査の難易度が低いといわれています。

介護報酬ファクタリングに限らず、ファクタリングの審査では、事業者ではなく売掛先の信用力を重視します。

これは、ファクタリング会社が売掛先の経営不振や倒産による、貸倒れリスクを避けるためです。

介護報酬ファクタリングに当てはめると、売掛先にあたるのは審査支払機関、つまり“国”ということになります。

ファクタリング会社としては貸倒れのリスクが低く、介護報酬が未回収となる可能性が限りなく低くなるため、審査が柔軟になるのです。

「融資の審査になかなか通らない……」とお悩みの介護事業者様は、介護報酬ファクタリングを利用してみてはいかがでしょうか。

メリット③資金使途の自由度が高い

金融機関から融資を受ける場合、申し込み時に資金の使途を申告する必要がありますが、介護報酬ファクタリングでは受け取った資金の使途に制限はありません。

介護事業では突発的な出費が発生することも少なくないため、自由に使える資金を調達できるのは大きな魅力といえます。

もちろん、生活費や納税資金など、事業以外の目的にも活用できます。

メリット④手数料が安い

介護報酬ファクタリングの手数料率は、一般的なファクタリングと比較して低く設定される傾向にあるため、売掛金の額面に近い額を受け取ることができます。

ファクタリングの手数料率は、売掛先の信用力によって変動します。

そして先述した通り、介護報酬ファクタリングにおける売掛先は公的機関です。

このことから、ファクタリング会社は「売掛先の信用力が高く介護報酬が未回収となるリスクが低い」と判断するため、手数料率が低く設定されているわけです。

また、介護報酬ファクタリングでは3者間ファクタリングという契約形態をとっており、ファクタリング会社が介護報酬の有無を公的機関に直接確認するプロセスがあります。

つまり、介護報酬の存在を事前に確認したのち、買い取りに応じているため、低手数料率を実現できているのです。

介護報酬ファクタリングを利用するデメリット

介護報酬ファクタリングの利用に際しては、メリットだけではなくデメリットも押さえておくことが大切です。

そのうえで、ご自身に合ったサービスかどうかを慎重に判断しましょう。

以下では、介護報酬ファクタリングを利用する際の3つのデメリットについてお伝えします。

デメリット①請求金額の満額は受け取れない

繰り返しになりますが、介護報酬ファクタリングの利用時には手数料が発生するため、介護報酬の全額を現金化できない点はデメリットといえます。

介護事業の資金調達において、できるだけ多くの資金が必要な場合は、返済義務が生じるものの、介護報酬担保ローンの利用を検討するのも一案です。

資金調達の方法に悩んだ際は、ファクタリングの手数料と融資で発生する利息を天秤にかけたうえで、「自社にとって有用なのはどちらか?」といった視点で判断しましょう。

介護事業者様においては、現在必要な資金を正確に把握したうえで、適切な資金調達の方法を選択することが重要です。

デメリット②代金は2回に分けて支払われる

介護報酬ファクタリングでは、介護報酬から手数料が引かれた額を一度に受け取れるわけではなく、2回に分けて振り込まれることがほとんどです。

一回目の入金時に受け取れるのは、請求額の70%~90%程度といわれています。

たとえば、介護報酬を300万円とし、手数料率を1%と仮定すると、“210万~270万円(300万円の70%~90%)-3万円(手数料)=207万~267万円”という計算になります。

初回の入金額が請求額の70%の場合、受け取れる額はかなり少なくなるわけです。

残額が入金されるのは、審査支払機関からファクタリング会社に介護報酬が支払われたあととなります。

つまり、介護報酬の支払期日と同じタイミングということなので、この点も頭に入れておく必要があります。

介護報酬ファクタリングを利用する際は、実際の介護報酬から手数料が引かれる点とあわせて、入金が2回に分けられることも把握しておきましょう。

デメリット③悪徳な業者が存在する

残念ながら、世の中にはファクタリング会社を名乗る悪徳業者が存在するため、介護報酬ファクタリングの利用に際しては細心の注意が必要です。

悪徳なファクタリング会社は「審査は不要」などと謳っており、なおかつ高額な手数料を請求してくるケースが多いようです。

優良なファクタリング会社であれば、必ず丁寧に審査を行うため、上記の点が悪徳業者か否かを判断する指標となるでしょう。

もし、提示された手数料に納得できなければ、即座に利用を断るのが鉄則です。

「自分だけで判断するのは難しい」「本当に信用できる業者かどうか不安……」という介護事業者様は、金融庁の相談窓口にお問い合わせください。

参照元:金融庁

介護事業の資金調達方法は複数ある

ここまで、介護事業者が利用できる資金調達の方法として、介護報酬担保ローンや介護報酬ファクタリングについて解説してきました。

入金サイトが2か月程度と入金までが長い介護事業において、資金繰りを安定させるためには、一つの方法にこだわらず、複数の資金調達の方法を駆使する必要があります。

ここからは、介護報酬担保ローンや介護報酬ファクタリング以外の資金調達の方法を見ていきましょう。

日本政策金融公庫からの融資

日本政策金融公庫は、一般の金融機関が行う金融を補完することを主として、日本政府が100%出資している政府系金融機関です。

同機関は国民生活事業の一環として、“新規開業・スタートアップ支援資金”とよばれる制度を設け、介護事業を新たに立ち上げる事業者様を支援しています。

新規開業・スタートアップ支援資金では、一定の条件を満たすことで、融資を受ける際に特別利率が適用されます。

特別利率で融資を受ける条件の例には、新たに事業を始める方、または事業開始後おおむね7年以内の方のうち、①女性、②35歳未満、③55歳以上のいずれかに該当することなどがあげられます。

さらに、事業計画を策定したうえで当該計画の遂行能力を同機関に認められる必要がある他、資金使途が制限されており、設備資金および運転資金にのみ使用が許可されます。

一定の条件を満たす必要があるものの、支援制度の活用によって、事業実績がなく、民間の金融機関では審査に通りにくい事業者様でも有利な条件で融資を受けることができます。

参照元:日本政策金融公庫

福祉医療貸付制度

独立行政法人福祉医療機構によって、国の福祉医療政策を着実に推進するために提供されている融資制度が、“福祉医療貸付制度”です。

償還期間が30年以内と長期に設定されている他、返済期間を15年未満に設定すれば、資金使途によっては1%台という低金利で融資を受けられます。

そのため、借入金の返済の負担を軽減できるでしょう。

また、金利を全期間もしくは一定期間において固定できるのも特徴です。

これにより、金利変動にかかわらず借り入れ時の金利で返済計画を組めるため、健全な資金繰りが実現するだけではなく、計画的な介護事業の運営が叶います。

参照元:独立行政法人福祉医療機構

補助金・助成金

介護事業の資金繰りを適正に保つうえでは、国や自治体から支給される補助金や助成金も活用したいところです。

これらは原則返済の必要がないため、資金繰りに窮している介護事業者様は、積極的に取り入れることをおすすめします。

たとえば、介護事業では“IT導入補助金”を利用できます。

IT導入補助金とは、中小企業・小規模事業者が自社に合ったITツールを導入する際、経費の一部が支給される制度のことです。

ITツールの導入費用を補助することで、介護事業の生産性向上を支援するのが目的です。

介護報酬担保ローンや介護報酬ファクタリングとあわせて、このような補助金・助成金制度も活用すれば、安定した資金繰りが現実のものとなるでしょう。

参照元:経済産業省|サービス等⽣産性向上IT導⼊⽀援事業 『IT導⼊補助⾦2025』の概要

介護報酬担保ローンや介護報酬ファクタリングを有効に活用して資金繰りを安定させよう

今回は、介護報酬担保ローンと介護報酬ファクタリングの概要を解説しました。

介護事業では、介護報酬債権を担保に金融機関から融資を受けることが可能です。

ただし借り入れに抵抗がある場合は、介護報酬ファクタリングの利用を検討しましょう。

介護報酬ファクタリングであれば、介護報酬債権をファクタリング会社に譲渡することで手数料を差し引かれた額を支払期日前に現金化できる他、利用しても負債にはならず信用情報に傷がつくこともありません。

本記事をお読みになって、介護報酬ファクタリングに興味を持たれた事業者様は、資金調達ニュース.comをご利用ください。

当サイトでは、介護報酬ファクタリングを提供している優良なファクタリング会社を多数紹介しています。

OA機器販売会社にて財務・経理・人事などの要職を歴任し、豊富な実務経験を有する。

2021年には、日本中小企業金融サポート機構の代表理事に就任し中小企業の金融に関わる専門家として、中小企業の経営者や個人事業主が抱える資金面・経営面の課題解決に尽力。

「日本の中小企業の経営者・個人事業主の皆様が抱える資金面や経営面の課題を解決し、日本を元気で豊かにしたい」という信念のもと、さまざまな金融に関する悩みに対し、適切なサポートを提供している。