当サイト資金調達ニュース.comは、金融専門用語の解説や、事業者様の資金繰りに関するお悩み解決をサポートすることを目的に、運営を行っています。当サイト内での情報提供にあたっては、法務省や国税庁等の公的サイトや、各金融事業者が公式に発表している内容に準じて作成したコンテンツを使用しています。

ビジネスローンの金利の相場はどのくらい?

公開日:

更新日:

ノンバンク系を中心としたビジネスローンは金利が高いというイメージがあります。

では、実際のところビジネスローンの金利相場はどれくらいなのでしょうか。

ビジネスローン以外の資金調達方法や低金利で利用できるおすすめのビジネスローンについても取り上げながら、ビジネスローンの金利について解説します。

ここでは下記3つについて徹底解説をしていきます。

・ビジネスローンの金利の相場

・低金利で利用できるビジネスローン

・ビジネスローン以外の資金調達方法

ぜひ、最後までご覧ください。

目次

事業融資の金利と審査の関係

一般的に、借入条件や審査内容が厳しく時間がかかる調達方法ほど、金利は低くなる傾向があります。

事業融資を受ける場合の選択肢としては、主に以下のようなものが挙げられます。

- 政府系金融機関

- 銀行のプロパー融資

- 信用保証協会の保証付きの融資

- ノンバンクのビジネスローン

事業資金の借入先では、政府系金融機関(日本政策金融公庫など)はもっとも低金利ながら、融資が実行されるまで1ヵ月~1ヵ月半程度の期間が必要です。

銀行の場合は融資先企業の信用度で金利が上下し、プロパー融資で2~3週間、信用保証付き融資はそれよりもう少し待たされることになるでしょう。

そしてノンバンク系のビジネスローンは金利がもっとも高い反面、審査スピードは早く即日融資が可能なことも多いのです。

ビジネスローンの審査が早い理由

ビジネスローンの審査が早いのは、審査にスコアリングシステムを用いているからです。

スコアリングシステムでは、融資の申し込み内容や信用情報を自動的に点数付けし、融資を実行できるか否か、融資が可能な場合は限度額と適切な金利までを瞬時に算出します。

必要なデータさえそろっていれば、即座に融資の可否が判断できるのです。

これに対し、たとえば一般的な銀行融資の場合は融資担当者が決算書などを見て分析を行い、面談を行い、稟議書を起案して上司に通し、最終的に支店長がチェックして融資が決定されます。

また日本政策金融公庫などの場合は必要資料を準備し、提出後1~2週間に面接、さらに1~2週間で融資決定、書類を提出してから融資額が振り込まれるといった流れです。

ビジネスローンの金利の相場は?

クレジットカード会社や信販会社、消費者金融などのノンバンク系ビジネスローンの金利相場は、およそ10~18%です。

借入額は300~500万円程度(最高でも1,000万円程度)、融資スピードは最短即日です。

上述したように、審査の基準は比較的ゆるく、無担保・無保証人でも融資可能、赤字決算でも融資が受けられます。

また、融資実行までが早いのも特徴です。

金利の相場は利息制限法の上限(借入金額に応じて15~20%)に近く、スコアリングシステムによる合格点が低いほど上限金利が高くなります。

つまり、ギリギリで融資可となった場合は、金利が高く設定されるということです。

これに対し、銀行のビジネスローンは金利が5~15%、借入額は500~5,000万円、融資スピードは3日~1週間くらいです。

もともとビジネスローンは銀行が始めたサービスなのですが、2008年のリーマンショックなどを経て不良債権の増加が目立つようになり、2000年代後半頃からは積極的に提供する銀行が少なくなってきています。

ビジネスローンの活用方法

金利が高く融資実行が早いというビジネスローンの特徴を活かすには、緊急性の高い少額・短期のつなぎ資金として利用するのが最も適しています。

一時的なキャッシュ不足やほかの金利が低い融資の審査を待つ間のつなぎなどが、例として挙げられます。

少額・短期であれば金利の高さもそれほど気にならないでしょう。

また、ビジネスローンには、借入をするたびに金銭消費貸借契約を結ぶ証書貸付方式と、一度審査が通って契約をすれば繰り返し利用できるカードローン方式のものがあります。

カードローン方式はいわゆる事業者向けのカードローンで、個人向けカードローンと同様に必要なときにカードを使ってCDやATMで限度額まで繰り返し融資が受けられ、引き出した現金は事業資金として使うことができます。

まとまった出費のためにビジネスローンを利用したいのであれば証書貸付方式、日々の支出に対応するためにビジネスローンを利用したいのであればカードローン方式のものを選ぶとよいでしょう。

低金利のビジネスローンを選ぶコツ

利息負担のことを考えると、できるだけ低い金利で利用できそうなビジネスローンを選ぶことが重要です。

低金利のビジネスローンを選ぶためのコツについて、以下で説明します。

上限金利が低いローンを選ぶ

ローンの金利は「○○%~××%」というように、上限下限が設けられているケースが多いです。

金利の低さを意識するのであれば下限金利に注目したくなるところですが、そうではなく上限金利に注目することが重要です。

というのも下限金利が適用されるのは、利用限度額いっぱいまで融資を受けるような特殊なケースに限られるからで、基本的には上限金利に近い金利での融資になるからです。

そのため、「金利3.0%~15.0%」のローンと「金利5.0%~10.0%」のローンでは、後者のほうが低金利で融資を受けられる可能性が高いです。

無担保ではなく有担保のローンを選ぶ

金利の高さは、融資に対する金融機関のリスクの捉え方を反映しています。

融資にリスクがあると判断しているからこそ、回収できない場合のことも想定して高めの金利を設定しているのです。

不動産などを担保として利用する有担保のローンであれば、返済が滞った場合でも金融機関のリスクは少なく済むので、無担保のローンと比べると適用金利が少し低めです。

金融機関によって取り扱いがない場合もありますが、取り扱いがあって担保にできる不動産もある場合は、有担保のローンを中心に検討するとよいでしょう。

低金利でおすすめのビジネスローン

低金利で利用できるおすすめのビジネスローンを、以下でいくつか紹介します。

関西みらい銀行「事業者向けフリーローン」

関西みらい銀行が取り扱っている「事業者向けフリーローン」は、金利4.0%~13.5%と上限金利が比較的低めに設定されています。

融資金額は最大300万円なので、つなぎ融資が必要な場合などに非常に重宝するでしょう。

ローンの商品詳細は、以下の通りです。

|

利用対象者 |

・申込時年齢満20歳以上完済時満76歳未満の方 ・継続して安定した収入がある方 ・保証会社の保証が受けられる方 ・取扱店の営業区域内に居住または営業されている方 |

|

資金使途 |

事業資金 |

|

適用金利 |

4.0%、5.8%、7.8%、9.8%、13.5% |

|

融資金額 |

10万円以上300万円以内 |

|

担保・保証人 |

不要 |

PayPay銀行「ビジネスローン」

PayPay銀行の「ビジネスローン」は、借入および返済をネットで完結できるビジネスローンです。

カードローン形式のローンなので、利用限度額の範囲内であれば何度でも繰り返し利用できるのは大きなメリットです。

ローンの商品詳細は、以下の通りです。

|

利用対象者 |

【法人】 ・業歴2年以上、または決算を2期終了している ・代表者が日本国籍を有している、または外国籍で日本での永住権を有している ・申込時、代表者の年齢が満20歳以上満69歳以下である 【個人事業主】 ・日本国籍を有している、または外国籍で日本での永住権を有している ・申込時、年齢が満20歳以上満69歳以下である |

|

資金使途 |

事業用であれば自由 |

|

適用金利 |

2.8%~13.8% |

|

融資金額 |

最大500万円 |

|

担保・保証人 |

不要(法人の場合は原則、代表者の連帯保証が必要) |

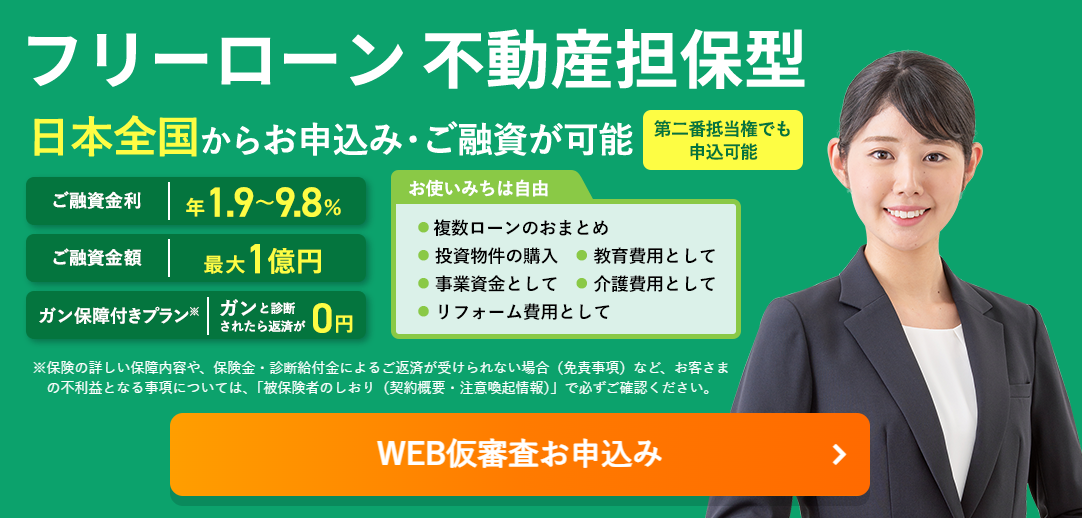

セゾンファンデックス「不動産担保ローン」

セゾンファンデックスの「不動産担保ローン」は、不動産を担保にすることで低金利での融資が可能なビジネスローンです。

上述した2つのローンと比べても最高金利が低めなので、返済負担を抑えたい場合にはとくにおすすめです。

ローンの商品詳細は、以下の通りです。

|

利用対象者 |

・法人、個人事業主 ・個人事業主は原則、申し込み時満20歳以上70歳以下、完済時85歳未満の方 ・日本国籍または永住許可を有する方 |

|

資金使途 |

運転資金、設備投資、開業資金など |

|

適用金利 |

変動金利:2.65%~4.45% 固定金利:4.5%~9.9% |

|

融資金額 |

100万円~5億円 |

|

担保・保証人 |

担保:法人、代表者またはその親族が所有する不動産 保証人:原則不要(法人の場合は原則、代表者の連帯保証が必要) 親族が担保の提供を行う場合は連帯保証人になる必要あり

|

Simple Blog Card「URL」を入力してください。

ビジネスローン以外の資金調達方法

ビジネスローン以外の資金調達方法としては、ファクタリングも有力な方法です。

ファクタリングとは、会社が保有する売掛金をファクタリング会社に買取ってもらって資金化する方法です。

初めての利用でも最短即日の資金化が可能ですし、ローンとは異なり融資ではないので、返済も不要です。

ファクタリングの手数料は、2社間のファクタリングなら9~30%、3社間のファクタリングなら1.5~9%が相場です。

2社間ファクタリングは売掛金保有企業とファクタリング会社の2社が関与するファクタリングで、3社間ファクタリングはそこに売掛先を加えて計3社が関与するファクタリングです。

2社間ファクタリングは、売掛先からファクタリングに関しての承諾を得る必要がないため、スピーディーな手続きが可能です。

3社間ファクタリングは、売掛先にファクタリングのことを通知して承諾してもらう必要があるため、手続きには少し時間がかかりますが、上述したように2社間よりも低い手数料で利用できます。

ファクタリングも短期のつなぎ資金や運転資金に利用するのに適しているので、売掛金を保有している中小企業の場合は、ビジネスローンよりもファクタリングの活用を検討してもよいでしょう。

この記事の執筆者:資金調達ニュース編集部

資金調達ニュースは経営者様の資金調達に関するお悩みを解決するために

「ファクタリング」などの資金調達に関する情報やノウハウを提供する

資金調達情報サイトです。

資金調達ニュース編集部ではこれまでに100本以上のハウツー記事をお届けしております。

資金調達でお悩みの経営者様のお役に立てますと幸いです。

保有資格:宅地建物取引士・日商簿記検定2級・ファイナンシャル・プランナー2級

運営者情報

おすすめのファクタリング会社

公式サイト:FACTOR⁺U(ファクトル)

申請から入金まで

最短40分!

対面手続きは一切不要

-

スピード審査!最短10分で審査が完了

-

Webで完結!面倒な手続き・対面のやり取りは一切不要

-

登録費用・システム利用料は0円

- 手数料は業界最低水準の1.5%~

- 買取可能額は1万円~上限なし

合わせて読みたい記事

-

即日融資可なビジネスローン厳選8社!申し込みの注意点も解説

事業を行っていると、なるべく早くできれば当日中に資金を調達したい、という状況に陥ることも多々あります。 そのようなときに頼りになるのが、即日融資が可能なビジネスローンです。ビジネスローンを取り扱ってい...

-

赤字決算でも決算書不要で利用できる法人向けビジネスローンとは?

赤字決算続きの企業がビジネスローンを利用できるかどうか、気になる方は多いのではないでしょうか。 また、融資とビジネスローンの違いがわからず、自社に最適な資金調達方法がわからず困っている方も多いかもしれ...

-

ビジネスローンとは?特徴やメリット・デメリットを徹底解説

中小企業の経営者や個人事業主の方にとって、資金調達は頭を悩ませる問題のひとつです。資金調達の方法はさまざまですが、その中にひとつにビジネスローンがあります。 ビジネスローンのメリットは、早さと審査通過...