当サイト資金調達ニュース.comは、金融専門用語の解説や、事業者様の資金繰りに関するお悩み解決をサポートすることを目的に、運営を行っています。当サイト内での情報提供にあたっては、法務省や国税庁等の公的サイトや、各金融事業者が公式に発表している内容に準じて作成したコンテンツを使用しています。

ファクタリングを利用するメリット・デメリットを徹底解説

PR

公開日:

更新日:

会社の資金調達にあたり、ファクタリングサービスの利用を検討しているものの「どのようなメリットがあるのだろう?」と思われている方もいらっしゃるでしょう。

本記事では、ファクタリングがどのようなサービスであるのかをお伝えするとともに、利用するメリット・デメリットや、注意しておきたいポイントなどを解説します。

運転資金を確保するために、幅広く情報を収集されている事業者様は、ぜひ最後までご覧ください。

おすすめのファクタリング会社

目次

そもそもファクタリングとは?

一般的に企業間の取引では、商品やサービスを先に受け取り、代金を後日支払う“掛け払い”の仕組みをとっています。

ファクタリングは、事業主がこの売掛債権をファクタリング会社に譲渡(売却)することで、支払い期日よりも前に現金を受け取れる資金調達サービスです。

即効性のある資金繰り改善方法として、近年では多くの企業から注目を集めています。

ファクタリングを利用する主なメリット・デメリットは後述します。

ファクタリングと融資の違い

ファクタリングと似た意味合いをもつサービスに、金融機関やノンバンクからの「融資」が挙げられます。

どちらも「会社経営に必要な資金を調達する方法」という点は共通しますが、性質は大きく異なります。

混同しないように、違いを覚えておきましょう。

ファクタリングでは、事業者がファクタリング会社に売掛債権を譲渡し、手数料を差し引いた金額を受け取ります。

融資と異なり、あくまでも債権を売却して資金を調達するサービスなので、負債として扱われません。

一方、融資は、金融機関やノンバンクからお金を借り入れて、資金を調達する方法です。

借入額に金利を上乗せして返済する仕組みになっており、貸借対照表上では負債として扱われます。

このほかにも、両者にはさまざまな相違点があります。

ファクタリングと融資の違いを項目別にまとめましたので、ご確認ください。

【ファクタリングと融資の違い】

|

|

ファクタリング |

融資 |

|

資金調達の可能額 |

・基本的に、売却する売掛債権額が上限となる ・手数料が差し引かれるので、売上金額と同じ金額の現金化はできない |

・会社の規模や業績などの情報をもとに審査が行われ、調達できる金額が決まる |

|

資金調達までにかかる期間 |

・最短で即日での資金調達が可能 |

・10日~3か月程度の期間が必要 ・過去に取引実績があると、資金調達までの期間は短くなる |

|

資金調達にかかる費用 |

・売掛金額から手数料が差し引かれる ・ファクタリングのタイプによって手数料の割合が異なる |

・金利が発生する ・金利は、債務の支払い能力(信用格付け)で決まる |

|

審査対象 |

・売掛先の経営状況や過去の取引実績などが審査される |

・現在の会社の規模や財務状況のほか、過去の決算書や担保設定などが審査される ・ファクタリングと比較すると、審査基準は厳しい |

|

返済期間 |

・売掛債権の譲渡後に取引先から入金があったら、すぐにファクタリング会社に代金を支払う |

・1か月~10年程度と幅広い ・金融機関の種類や借入目的、借入金額によって返済期間は異なる |

資金調達にあたり「こちらの方法を選んだほうがよい」という明確な答えは存在しません。

それぞれの特徴を把握したうえで、希望条件を満たす方法を選ぶことが肝要です。

【タイプ別】ファクタリングの仕組み

ファクタリングのタイプ(契約方法)は「2者間ファクタリング」と「3者間ファクタリング」の2種類に分かれています。

「売掛債権をファクタリング会社に譲渡して、資金を調達する」という大枠は同じですが、サービスの仕組みやスキームには違いがあります。

それぞれの特徴は以下の通りです。

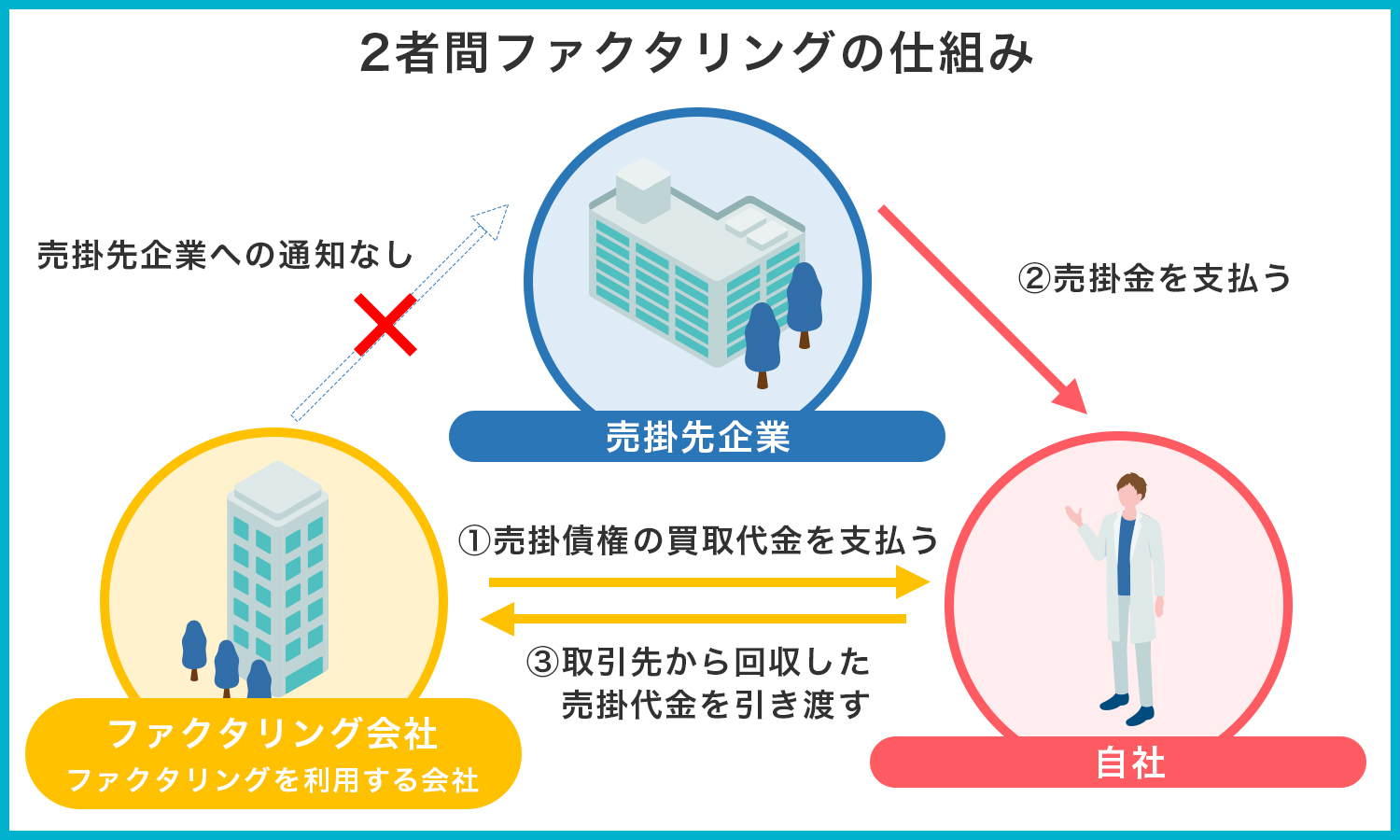

2者間ファクタリング

2者間ファクタリングは、資金調達したい事業者と、ファクタリング会社の2者間で締結するシンプルな契約形態です。

第三者を介さない仕組みなので、取引先にファクタリング会社の存在を知られることなく、売掛債権を売却して資金を確保できます。

また、後述する3者間ファクタリングと比べると、現金化に至るまでのスピードにも優れます。

ただし、手数料は高めに設定されているので、売掛債権の額面金額よりも、実際に受け取る金額が目減りするのは覚えておきたいところです。

ファクタリング会社によって多少の違いはありますが、2者間ファクタリングの大まかな流れを下記するので、確認してみましょう。

【2者間ファクタリングの流れ】

- 事業者がファクタリング会社へ売掛債権の売却を申し込む

- ファクタリング会社が審査を実施する

- ファクタリング会社から売掛債権の買取条件や手数料の提示を受ける

- 買取条件や手数料に合意したら、事業者とファクタリング会社間で売掛債権の売買契約を締結する

- 手数料を除いた売掛債権額がファクタリング会社から事業者の口座へ振り込まれる

- 事業者が取引先から売掛債権を回収する

- 事業者がファクタリング会社へ売上代金を全額支払う

「少しでも早く資金を調達したい」「取引先にネガティブなイメージを与えたくない」という場合におすすめの契約形態です。

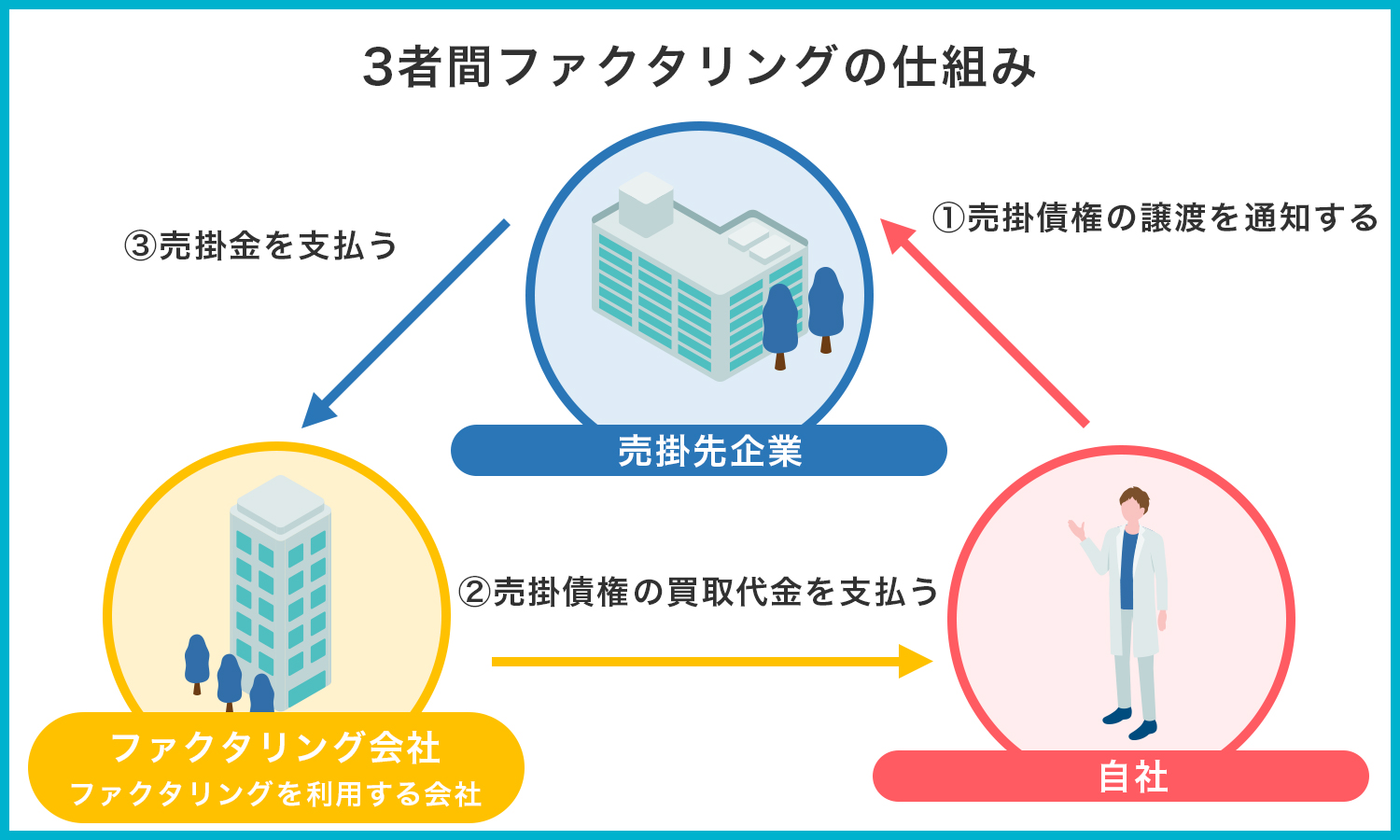

3者間ファクタリング

事業者とファクタリング会社、そして取引先の3者間でやり取りする契約形態を、3者間ファクタリングといいます。

2者間ファクタリングと異なり、ファクタリング会社へ売掛債権を譲渡したあとに、取引先がファクタリング会社へ直接支払いを行うのが特徴です。

取引先の情報や売掛債権の内容が3者間で共有されているので、ファクタリング会社にとってはリスクが低い契約形態だといえます。

このような背景から、審査に通りやすく、手数料も低めに設定されています。

ただし、売掛債権を譲渡する合意を取引先からも得る必要があるため、売掛債権の現金化には一定の時間を要する点は覚えておきましょう。

また、契約の性質上、取引先にファクタリングを利用していることが知られるので、自社のイメージを気にされる場合には選択しがたい方法かもしれません。

3者間ファクタリングの大まかな流れは以下の通りです。

【3者間ファクタリングの流れ】

- 事業者がファクタリング会社に売掛債権の売却を申し込む

- ファクタリング会社が審査を実施する

- 売掛債権の買取条件や手数料などの提示を受ける

- 買取条件や手数料に合意したら、事業者とファクタリング会社間で売掛債権売却契約を締結する

- 事業者は、取引先に債権譲渡通知書を送付しファクタリングを利用する合意を得る

- 契約を締結したら、ファクタリング会社に売掛債権を譲渡する

- 手数料を除いた売掛債権額がファクタリング会社から事業者の口座へ振り込まれる

- 取引先がファクタリング会社へ売上代金を全額支払う

3者間ファクタリングは「手続きの工数が増えてもいいから、手数料を抑えたい」「審査の通過率を高めたい」という事業者に向いている契約形態です。

ファクタリングを利用するメリット

「ファクタリングの概要は理解できたが、サービスを利用することで、どのようなメリットがあるのかを知りたい」という方もいらっしゃるでしょう。

ここからは、ファクタリングサービスを利用することにより享受できる、主なメリットを紹介します。

メリット➀スピーディーに現金化できる

ファクタリングサービスを利用する最大のメリットは、売掛債権をスムーズに現金化できる点にあるといっても過言ではありません。

ファクタリング会社や契約形態、売掛債権の内容によって現金化のスピードには差がありますが、最短で申し込み当日の資金調達に対応しているサービスもあります。

審査に時間がかかる3者間ファクタリングでも、3日~1週間程度の期間で現金化が可能です。

厳しい審査が必要とされる金融機関の融資だと、資金を調達するまでには10日~3か月程度の期間を要するので、その差は歴然です。

このことからも、ファクタリングの現金化がいかにスピーディーであるかがおわかりいただけるでしょう。

「資金を調達しなければならないが、期限が限られている」という事業者にとって、ファクタリングは心強い味方となる存在です。

メリット②貸倒リスクが少ない

貸倒リスクが少ないことも、ファクタリングの特徴の一つです。

ファクタリングは、資金を融資するものではなく、あくまでも売掛債権を買い取るサービスです。

譲渡した売掛債権の回収責任はファクタリング会社に一任されるので、事業者からすると貸倒リスクを移転することでリスクを抑えられます。

そのため、取引先が倒産して売掛債権の回収ができない場合でも、事業者はファクタリング会社に対して受け取ったお金を返金する必要がありません。

可能性は低いとはいえ、取引先の倒産による貸倒リスクを回避できるのも、ファクタリングサービスを利用するメリットだといえます。

メリット③信用情報に影響を与えない

ファクタリングは売掛債権を現金化するサービスであり、信用情報とは一切無関係です。

過去に金融機関とのあいだで行われた金銭のやり取りは、信用情報機関によってすべて記録されており、金融機関は融資実行にあたり、この信用情報を参照します。

しかし、ファクタリングは融資ではないので、売掛債権の譲渡のやり取りがデータとして残りません。

そのため、万が一ファクタリングの審査に落ちてしまった場合でも、会社の信用や財政状態を脅かす心配がないということです。

このように、信用情報に一切影響を与えないことから、金融機関の審査待ちのつなぎ融資として、ファクタリングを利用することも可能です。

負債として扱われないので、万が一ファクタリングの審査に落ちてしまった場合でも、会社の信用や財政状態を脅かす心配もありません。

メリット④赤字経営や税金滞納中でも利用できる

金融機関やノンバンクから融資を受ける場合では、会社の経営状況が悪く「返済が見込めない」と判断されると、審査に落とされてしまいます。

たとえ審査を通過しても、利率が高く設定されたり、担保や保証人の提供を求められたりすることも起こりえます。

しかし、ファクタリングでは、売掛債権や取引先の情報が審査の対象なので、赤字経営や税金の支払いが滞っている場合でも利用可能です。

融資を受けるのが難しい状況下でも、資金を調達できるのは、ファクタリングならではの強みです。

メリット⑤節税効果がある

意外と知られていないのですが、ファクタリングでは節税効果も期待できます。

ファクタリングサービスの利用時に発生する手数料は「損金」として扱われるので、経費として計上することが可能です。

手数料が高くついても、その金額で黒字圧縮できるので、支払う税金を抑えられます。

ファクタリングを利用するデメリット

ファクタリングを利用するメリットは多いものの、一方で注意しておかなければならないこともあります。

ここからは、ファクタリングサービスを利用する主なデメリットを紹介いたします。

デメリット➀手数料が発生する

すでにお伝えしたように、ファクタリングの利用には手数料が必要です。

特に、事業者とファクタリング会社間で完結する2者間ファクタリングは手数料が高く、なかには30%を超える手数料を設定しているサービスもあります。

ファクタリング会社に売却する売上金額が高額だと、数百万円単位の手数料が差し引かれるので、会社にとって大きな痛手となってしまいます。

手数料を極力抑えるには、ファクタリング会社や契約形態の比較検討が必須です。

「手数料が低いファクタリング会社を選ぶ」「3者間ファクタリングを契約する」などの対策を講じましょう。

デメリット②売掛債権額の範囲でしか資金調達できない

融資と異なり、ファクタリングでは売掛債権額の範囲でしか資金調達ができません。

売掛債権額を超える資金が必要な場合は、金融機関からの融資やビジネスローンを用いた借入、行政機関が実施する補助策などを利用して不足額を充当する方法を検討しましょう。

ファクタリングでトラブルを避けるために注意しておきたいポイント

ファクタリングでは、契約締結後にトラブルに発展するケースも少なからず存在します。

無用なトラブルを避けるためにも、以下で挙げるポイントを押さえておきたいところです。

ポイント➀手数料の相場を事前確認する

ファクタリング会社ごとに設定されている手数料は異なります。

手数料の相場は、2者間ファクタリングでは8~18%程度、3者間ファクタリングでは2~9%程度です。

契約を締結してから「もっと手数料が安いファクタリング会社にすればよかった」と後悔しないように、手数料の相場を事前に確認しましょう。

そのうえで、複数のファクタリング会社を比較検討すれば、希望条件を満たすサービスを見つけられるはずです。

ポイント②契約書の内容を精査したうえで控えを保管する

ファクタリング会社と契約する際には、必ず契約書の内容を精査したうえで、控えを保管してください。

契約書の控えは法的効力をもつ、契約内容の証明書です。

「説明された金額と、実際の振込金額が異なる」「悪質な取引を持ち掛けられている」などのトラブルに発展しても、契約書を保管しておけば、契約の事実を確認できます。

これにより、事業者の主張が通りやすくなり正当性も認められます。

また、決して数は多くないものの、そもそも契約書を作成しない、あるいは契約書の控えを渡さないファクタリング会社もいるようです。

万が一のトラブルに備えるためにも、そのような業者を選ぶのは避けるのが賢明です。

ファクタリングのメリットはスピーディーに現金化できることや信用情報に影響しないこと

いかがでしたでしょうか。

会社の資金調達にあたり、ファクタリングサービスを利用すれば、さまざまなメリットを享受できます。

ファクタリングでは、現金化に至るまでのスピードが早く、最短で即日での資金調達が可能です。

また、ファクタリングはあくまでも債権を売却することで資金を調達するサービスなので、審査に落ちても、金融機関からの融資のように信用情報に影響しないのも特徴です。

ファクタリング会社ごとに特徴は異なるので、なるべく実績が高く、条件が良いサービスを選びたいですよね。

資金調達ニュース.comでは、優良なファクタリング会社を紹介しています。

ファクタリングのご利用を検討されている事業者様は、ぜひご覧ください。

関連記事:ファクタリングのメリット・デメリットを解説 | マネフロ

ファクタリングに関するよくある質問

Q.ファクタリングとは何ですか?

ファクタリングとは企業や個人事業主が保有している売掛金をファクタリング会社に売却することで、本来の支払期日より前に現金化出来る金融サービスです。

Q.ファクタリングは違法ですか?

ファクタリングは民法にも記載されている法的根拠を持った合法取引です。

Q.ファクタリングの手数料はどれぐらいですか?

ファクタリングの相場は2者間ファクタリングで8%~18%、3者間ファクタリングで2%~9%となっています。

Q.取引先にファクタリングの利用は通知されますか?

2者間ファクタリングであれば「ファクタリング会社」と「利用者」との2者間での契約となるため、売掛先からファクタリングを利用する承諾を得る必要はありません。

一方、3者間ファクタリングの場合は「ファクタリング会社」と「利用者」に加え、「売掛先」も含めた3者間での契約となるため、事前に売掛先からファクタリングを利用する承諾を得る必要があります。

Q.個人事業主でもファクタリングを利用できますか?

個人事業主でもファクタリングをご利用いただけます。

個人事業主におすすめのファクタリング会社については下記を参考にしてください。

参考:個人事業主におすすめのファクタリング会社22選

Q.ファクタリング会社への提出書類はなんですか?

ファクタリングの利用においては基本的に通帳のコピーや売掛金に関する資料、身分証明書を求められることが多いです。

利用するファクタリング会社によっては追加で商業登記簿謄本や印鑑証明書、決算などの提出を求められることがあります。

この記事の執筆者:資金調達ニュース編集部

資金調達ニュースは経営者様の資金調達に関するお悩みを解決するために

「ファクタリング」などの資金調達に関する情報やノウハウを提供する

資金調達情報サイトです。

資金調達ニュース編集部ではこれまでに100本以上のハウツー記事をお届けしております。

資金調達でお悩みの経営者様のお役に立てますと幸いです。

保有資格:宅地建物取引士・日商簿記検定2級・ファイナンシャル・プランナー2級

運営者情報

おすすめのファクタリング会社

公式サイト:FACTOR⁺U(ファクトル)

申請から入金まで

最短40分!

対面手続きは一切不要

-

スピード審査!最短10分で審査が完了

-

Webで完結!面倒な手続き・対面のやり取りは一切不要

-

登録費用・システム利用料は0円

- 手数料は業界最低水準の1.5%~

- 買取可能額は1万円~上限なし

合わせて読みたい記事

-

株式会社JPSの口コミ・評判は?利用時の流れも解説

株式会社JPSは、東京に本社を置くファクタリング会社です。 申し込みから入金までは最短1時間で完了するため、同社のファクタリングサービスの利用を検討している事業者様もいらっしゃるのではないでしょうか。...

-

ペイトナーの審査時間は?土日利用は可能?ペイトナーの特徴を解説

ペイトナーは、審査のスピードに強みを持つファクタリング会社です。 資金調達を急ぐ事業者様のなかには、ペイトナーの利用を検討している方もいらっしゃるでしょう。 しかし、申し込みを決める前に、実際にどの程...

-

BIZパートナーの口コミ・評判は?必要書類や審査ポイントも解説

BIZパートナーは、スピード対応に強みを持つファクタリング会社です。 ファクタリングでの資金調達を検討する事業者様のなかには、同社を選択肢に挙げている方もいるのではないでしょうか。 安心して資金調達を...