売掛先が倒産した場合の対応

ファクタリングの契約後に、売掛先が倒産して売掛金の回収が不可能になった場合、まず確認すべきなのは、ファクタリングの契約内容に償還請求権が含まれているかどうかです。

ファクタリングを利用する事業者は、売掛金をファクタリング会社に売却し、売掛金から手数料を差し引いた額を、入金期日より先んじて受け取ることができます。

その後、事業者は売掛先から売掛金の代金を回収し、その代金をファクタリング会社に支払うというわけです。

迅速な資金調達が可能なファクタリングですが、売掛先が倒産してしまった場合、事業者は、ファクタリング会社に支払うための売掛金を回収することができません。

売掛先が倒産した場合、未回収分の売掛金を誰が補填することになるのでしょうか?

ここで「償還請求権」の有無が関係してくるのです。

償還請求権とは、売掛先が売掛金の代金を支払えなくなった際、ファクタリング会社が、元の債権者、つまり事業者に対して、その代金を請求できる権利です。

償還請求権がある契約の場合、貸倒れで生じる売掛金の損害額は、事業者が弁済しなければなりません。

売掛先の倒産が判明した場合、売掛金の未回収額をご自身が負担しなければならない可能性があるため、早急に償還請求権の有無を確認してください。

以下では、償還請求権の有無による、それぞれの対応方法を解説します。

償還請求権がないファクタリング契約の場合

償還請求権なしのファクタリングを「ノンリコースファクタリング」といいます。

一般的なファクタリングサービスの大半が、ノンリコースファクタリングに該当します。

ノンリコースファクタリングなら、売掛先が倒産して貸倒れが起きたとしても、ファクタリング会社が直接代金の回収を行うため、事業者に弁済の義務はありません。

なお、ファクタリング会社が貸倒リスクを負わなければならないぶん、手数料がやや高く設定される傾向があります。

ほとんどのファクタリング契約に償還請求権がないとはいえ、契約時は貸倒リスクに備えるために、償還請求権の有無を見落とさないよう心がけてください。

償還請求権があるファクタリング契約の場合

契約内容に償還請求権が含まれるファクタリングは「リコースファクタリング」といいます。

リコースファクタリングの場合、売掛先が倒産して売掛金の代金を回収できなくなった際、事業者が弁済しなければならず、経済的に大きなダメージを被ることになるわけです。

銀行や金融機関が提供するファクタリングサービスの場合、償還請求権ありの契約を採用していることがあります。

償還請求権があると、債権の売買ではなく、売掛金を担保とした融資契約であると見なされるため、実質的には「売掛債権担保融資」の可能性があります。

売掛債権担保融資とは、その名の通り、売掛金を担保に融資を受ける方法です。

あくまでも事業者に対する融資なので、売掛金の代金が未回収となった場合は、事業者が損害分の代金を返済することになります。

参照:中小企業庁|在庫や売掛債権を担保とする融資・保証について

また、未回収分の代金の支払いが遅れると、遅延損害金が発生する場合があります。

遅延損害金とは、支払いが遅れることで発生する損害賠償で、ファクタリング会社では、年率14.6%に設定されていることがほとんどです。

たとえば、損害額が100万円の場合、1年支払いが遅れると、別途14.6万円の遅延損害金の支払い義務が生じてしまいます。

このように、売掛先の倒産で貸倒れが起こった際、事業者は返済期日を確認して、遅延損害金が発生しないよう、早期に対応しなければなりません。

リコースファクタリングを利用する際に注意したいのは、ファクタリング会社を名乗る悪質業者の存在です。

リコースファクタリングは融資契約に該当するため、ファクタリングのサービスを提供するには、貸金業登録が不可欠です。しかし、リコースファクタリングを扱う業者のなかには、貸金業登録をしていない違法業者もいます。

高額な手数料を要求されることや、悪質な取り立てにあうことも考えられるので、執拗にリコースファクタリングを勧めてくる業者には注意してください。

関連記事:ファクタリングが違法ではない根拠と悪徳業者の特徴を解説

売掛先の倒産に備える方法

そもそも、貸倒れが起きてから対処するのではなく、事前に対策することができるなら、その方法も知っておきたいですよね。

そこで、ここからは売掛先の倒産によって貸倒れが発生した場合に備える方法を、2つ紹介します。

ファクタリングには、万が一に備えた保険としての役割を担うものも存在するため、以下でご確認ください。

償還請求権がないファクタリングを利用する

ファクタリングの契約後に売掛先が倒産して、売掛金の代金が未回収となる事態に備える方法として、ノンリコースファクタリングの利用が有効です。

繰り返しになりますが、償還請求権がない場合、売掛先が倒産して売掛金の代金を回収できなくなったとしても、事業者に損害分の代金が請求されることはありません。

売掛先の倒産による貸倒れに備えたいのであれば、契約時に償還請求権の有無を確認して、もし償還請求権がある場合は契約を見送るのも一つの手です。

なお、ファクタリング会社は、契約前に売掛先の与信審査を行うのが一般的です。

その際、売掛先の経営状態や倒産のリスクがないかを細部までチェックし、信用度が高いと判断された場合のみ契約することができます。

さらに、ファクタリング会社は継続的に調査を行うため、売掛先の経営状態を定期的に確認することが可能です。

自社で与信審査を行っている場合も、二重で調査することで調査結果がより信憑性を増します。

定期的に与信審査を行っていれば、売掛先の経営が落ち込んできていて倒産の危険性がある場合でも、早期に今後の対策を講じられます。

関連記事:ファクタリングの審査基準とは?押さえたいポイントも紹介

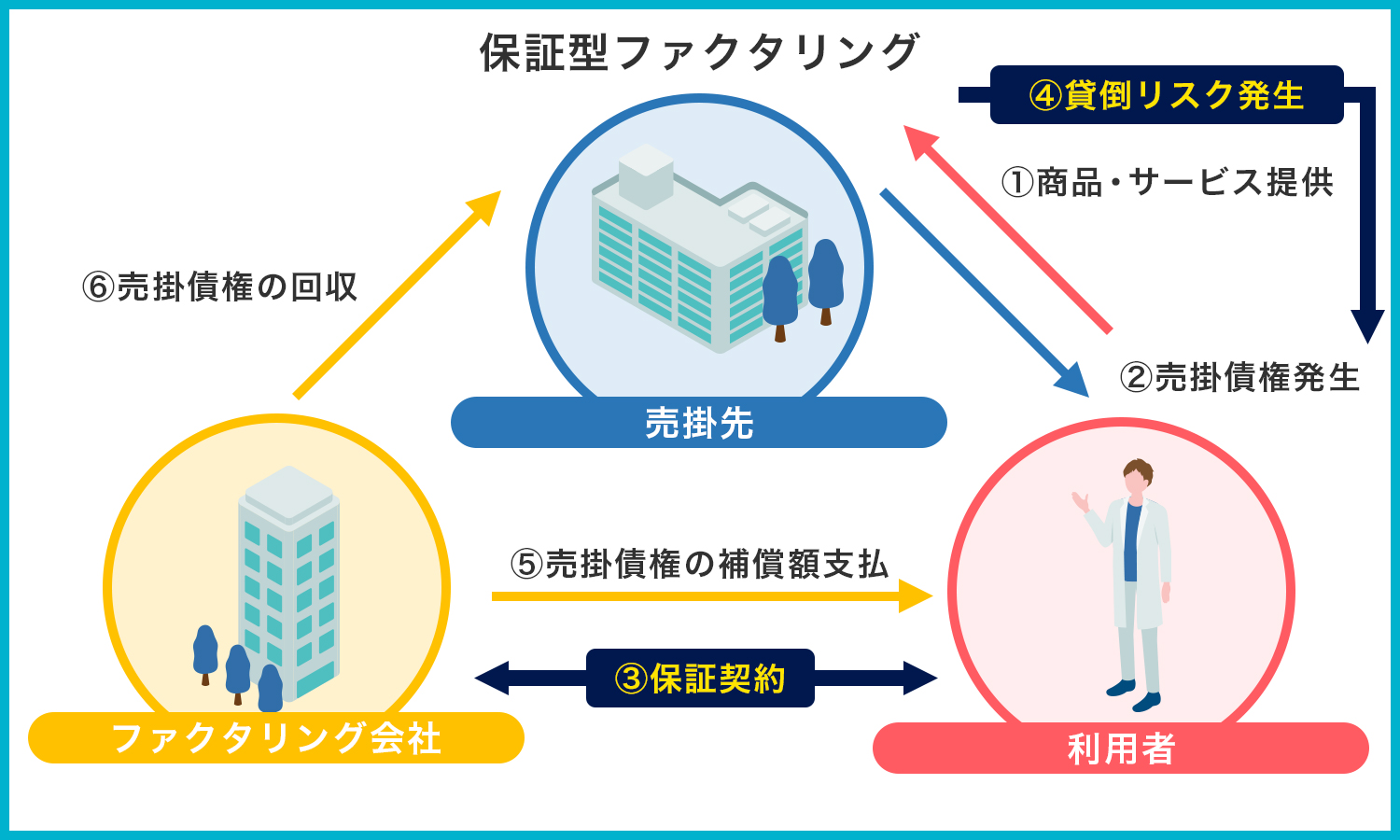

保証型ファクタリングを利用する

ファクタリングには2つの種類があり、一般的なファクタリングは「買取型ファクタリング」といい、もう一つは「保証型ファクタリング」といいます。

保証型ファクタリングは、売掛先が倒産して貸倒れが発生した際に、ファクタリング会社から保証金を受け取れるサービスです。

貸倒れに備えた保険としての役割があり、万が一売掛金が回収できなくても保証金を受け取れるので、資金繰りの面で安心できます。

「売掛金の代金を回収できるかわからない」「連鎖倒産を防ぎたい」という事業者に適したサービスです。

以下に該当する事業者は、保証型ファクタリングを利用して売掛先の倒産に備えることを推奨します。

【保証型ファクタリングの利用を検討すべきケースの例】

- 売掛先に偏りがある

- 売掛先が多く、与信管理をする余裕がない

たとえば、売掛先が1つの企業に偏ってしまっていると、その1社の倒産だけでも事業者が被る損害は多大なものになってしまいます。

万が一、売掛先の事業が破綻して貸倒れが起きた場合でも、損害をできるだけ抑えるための備えとして、保証型ファクタリングの利用が効果的です。

反対に、売掛先が多すぎて、自社だけでは与信審査に手が回らないというケースでも、定期的に与信審査を行う保証型ファクタリングの利用をおすすめします。

多くの売掛先を抱えている場合、売掛先の経営状態をすべて把握するのは至難の業です。

1社の倒産でも資金繰りを圧迫することは間違いないので、売掛先に倒産の可能性がないかを知るために、保証型ファクタリングを活用して与信審査を効率的に行いましょう。

一般的な保険と同様に、保証型ファクタリングでも保証料を毎月支払わなければなりません。

保証料はかかりますが、売掛金の未回収で自社に生じる損害が大きいと判断した際は、万が一の備えとして有効といえます。

なお、保証型ファクタリングの保証料率の相場は、対象となる売掛金の額に対して1%~8%ほどです。

また、保証金の額は、ファクタリング会社が売掛先に行う与信審査によって変動します。

一概に売掛金の全額が保証されるわけではありませんが、資金繰りに悩まされることもなく、連鎖倒産のリスクも回避できるので、契約を検討する余地はあるはずです。

関連記事:ファクタリングは与信管理に役立つ?メリットや注意点を解説

ファクタリングの契約でチェックすべき項目

次に、ファクタリングの契約時に確認しておくべき項目を3つ紹介します。

以下で紹介する項目が契約に含まれる場合、税金や手数料など、別途費用がかかる可能性があります。

知らないと見過ごしてしまうこともあるので、ここで把握しておきましょう。

また、損害賠償や違約金についても解説します。

債権譲渡登記の有無

債権譲渡登記とは、売掛金を譲渡した事実を法務局に届け出て、登記簿に記載する手続きのことです。

ファクタリング会社は、登記することで、売掛金がいつ、誰から誰に譲渡されたのかが公的に証明できるので、債権者以外の第三者に対抗するために行います。

債権譲渡登記は、手続きを踏むことで誰でも閲覧可能なため、債権譲渡登記ありの契約を結んだ場合、売掛先に知られるおそれがあります。

売掛先に知られた際に「資金繰りがうまくいってないのか」と不安を与えてしまうと、今後の取引に影響を与えかねません。

そのようなリスクを回避したいのであれば、債権譲渡登記がないファクタリング会社を選びましょう。

債権譲渡登記を行うことで、二重譲渡を防止でき、トラブルが発生しても法的な証拠として扱えることから、ファクタリング会社にとってリスク回避の面でメリットがあります。

そのため、ファクタリング会社のなかには、債権譲渡登記ありの契約書を提示する会社も少なくありません。

参照:債権譲渡登記|東京法務局

なお、債権譲渡登記を行うには登録免許税を支払う必要があり、事業者が負担します。

登録免許税は、債権の個数が5,000個以下なら7,500円、5,000個以上で15,000円かかります。

さらに、債権譲渡登記を司法書士に依頼する場合、司法書士への報酬として数万円~十万円程度支払わなければなりません。

参照:法務省 債権譲渡登記手数料の変更について

どうしても売掛先に知られたくない、税金や手数料を払いたくないという事業者は、債権譲渡登記なしのファクタリング会社を探してみてください。

関連記事:ファクタリングの利用は取引先に通知される?

損害賠償・違約金

損害賠償や違約金の項目も、忘れずに確認しておきましょう。

契約に違反しなければ発生することのない費用ですが、どのような場合に損害賠償や違約金が発生するのか把握しておいて損はないはずです。

契約内容はファクタリング会社によって異なりますが、損害賠償・違約金が発生するケースの一例を紹介します。

【ファクタリング契約における損害賠償・違約金が発生する場合の例】

- 契約書に記された報告義務を怠った

- 指定の期日までに入金しなかった

ファクタリング会社は、原則として償還請求権なしの契約を採用しているため、万が一貸倒れが起こった場合、損害額を売掛先から回収しなければなりません。

そのため、売掛先の未回収リスクが高まった場合、早急に対処したいと考えます。

そこで事業者は、売掛先に経営上の大きな変化があった場合、ファクタリング会社に報告するよう義務付けられているのです。

報告義務の範囲はファクタリング会社によってさまざまですが、いずれにしても報告を怠った際は違約金が発生します。

また、売掛先から入金があったにもかかわらず、ファクタリング会社が設定した期日までに代金を振り込まなかった場合も、損害賠償が請求されます。

ファクタリングの契約時には、設定された支払期日に無理がないかをあらかじめ確認しておきましょう。

関連記事:ファクタリングにおける支払いができない場合のリスクとは

なお、法外な損害賠償・違約金が設定されている場合は、悪質な業者の可能性があるため、契約を見送る判断が必要です。

関連記事:ファクタリングの契約手順と注意点|契約書はきちんと確認を!

償還請求権の有無

ファクタリング契約において、償還請求権の有無は重要な判断材料です。

先述した通り、償還請求権がある契約の場合、売掛先が倒産してしまうと、事業者に売掛金の代金が請求されるというリスクがあります。

その点、償還請求権なしのファクタリングであれば、このようなリスクを被ることもなく、売掛先が倒産してしまっても、調達した資金はそのまま手元に残ります。

とはいえ、償還請求権は、売掛先が倒産などで貸倒れない限りは発生しないものです。

売掛先に貸倒れの心配がなく、売掛金の代金を高確率で回収できるとお考えなら、償還請求権の有無はあまり気にする必要はないかもしれません。

関連記事:ファクタリングにおける支払いができない場合のリスクとは

売掛先が倒産した際、償還請求権の有無を確認して正しく対処しよう

今回は、ファクタリングの契約後に売掛先が倒産した場合の対応方法について解説しました。

売掛先が倒産して貸倒れが起きた際、償還請求権の有無によって以降の対応が異なります。

償還請求権がないのであればなんの問題もありませんが、償還請求権がある場合は、事業者が売掛金の未回収分を弁済しなければなりません。

ファクタリング契約を結ぶ際は、売掛先が倒産して貸倒れが起きても、ご自身の会社に損害が及ばないよう、償還請求権の有無を確認して、適切に判断することが大切です。

資金調達ニュース.comでは、償還請求権なしのファクタリング会社を多数紹介しております。

売掛先の倒産によるリスクを回避したい事業者さまは、ご活用ください。

ファクタリングに関するよくある質問

Q.ファクタリングの審査に通らない理由はなんですか?

ファクタリングの審査は売掛先の信用力が重視されるため、売掛先が個人である場合や設立して間もない法人の場合、審査に通りにくくなる傾向があります。

また、支払期日が遠い売掛金や二重譲渡の疑いがある売掛金も同様に審査に通りにくいです。

共通してファクタリング会社にとって未回収のリスクが高まる売掛金の場合、審査に通りにくくなります。

Q.ファクタリングの入金スピードはどれぐらいですか?

ファクタリング会社によっては最短即日で入金してくれる会社も存在します。

最短即日で入金対応可能なファクタリング会社については下記を参考にしてください。

参考:即日での入金に対応しているファクタリング会社29選

Q.即日で入金してもらうにはどうしたらいいですか?

提出書類に不備がないよう、提出が必須となる書類に関しては余裕を持って準備しておくことが大切です。

また午前中に申し込みが完了すれば、ファクタリング会社の入金対応が銀行の営業時間内となりやすく即日に着金する可能性が高くなります。

Q.ファクタリング利用中に他社を利用することはできますか?

可能です。

ただし他社利用中の売掛金を売却することは出来ませんので、既に利用している売掛金とは別の売掛金が売却の対象となります。

Q.土日や祝日でも対応してくれるファクタリング会社ありますか?

土日・祝日問わず利用できるファクタリング会社も存在します。

土日・祝日でも利用可能なファクタリング会社については下記を参考にしてください。

参考:土日・祝日でも対応しているファクタリング会社16選