ファクタリングとは?

ファクタリングとは、事業者が“売掛債権”をファクタリング会社に売却(譲渡)して、現金化する資金調達サービスのことです。

受取手形や電子記録債権なども売掛債権に含まれます。

企業間の取引では、商品やサービスを提供されたその場で現金払いすることはほとんどなく、掛取引として後払いするのが一般的です。

取引先から事業者に売上代金が入金されるまでには1~2か月程度を要しますが、この期間は自己資金でやり繰りしていく必要があります。

ファクタリングを利用すれば、入金期日を待たずして資金を調達できるので、資金繰りの改善に役立てられるというわけです。

ファクタリングのタイプ

ファクタリングには「2者間ファクタリング」と「3者間ファクタリング」の2種類が存在します。

それぞれの特徴を下記で紹介するので、確認しておきましょう。

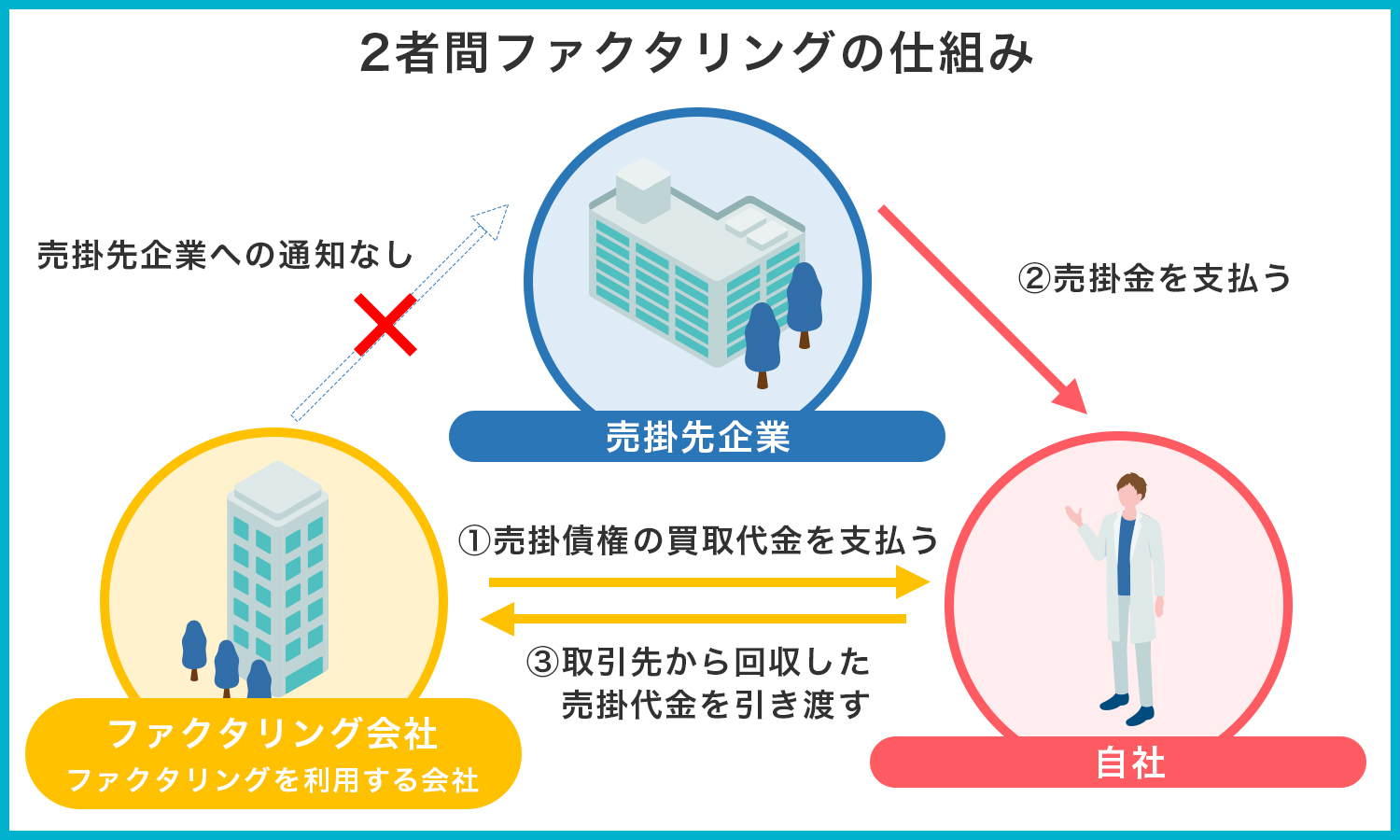

2者間ファクタリング

事業者とファクタリング会社の2者間だけで締結する契約形態を、2者間ファクタリングといいます。

2者間ファクタリングでは、事業者がファクタリング会社に売掛債権を譲渡したら、手数料が天引きされた売却金額が、事業者の口座へ振り込まれます。

その後、事業者は売掛先から売上代金を回収し、そのお金をファクタリング会社へ支払うのが、サービスの一連の流れです。

ファクタリングサービスを利用していることを取引先に知られずに資金を調達できるので、関係が悪化する心配がありません。

また、やり取りが2者間のみで行われるのでスピード感にも優れており、最短で即日の現金化が可能です。

ただし、後述する3者間ファクタリングと比較すると、手数料は高めに設定されています。

売却する売掛債権の金額が高額であるほど、支払う手数料も高くなるという点には留意しておきたいところです。

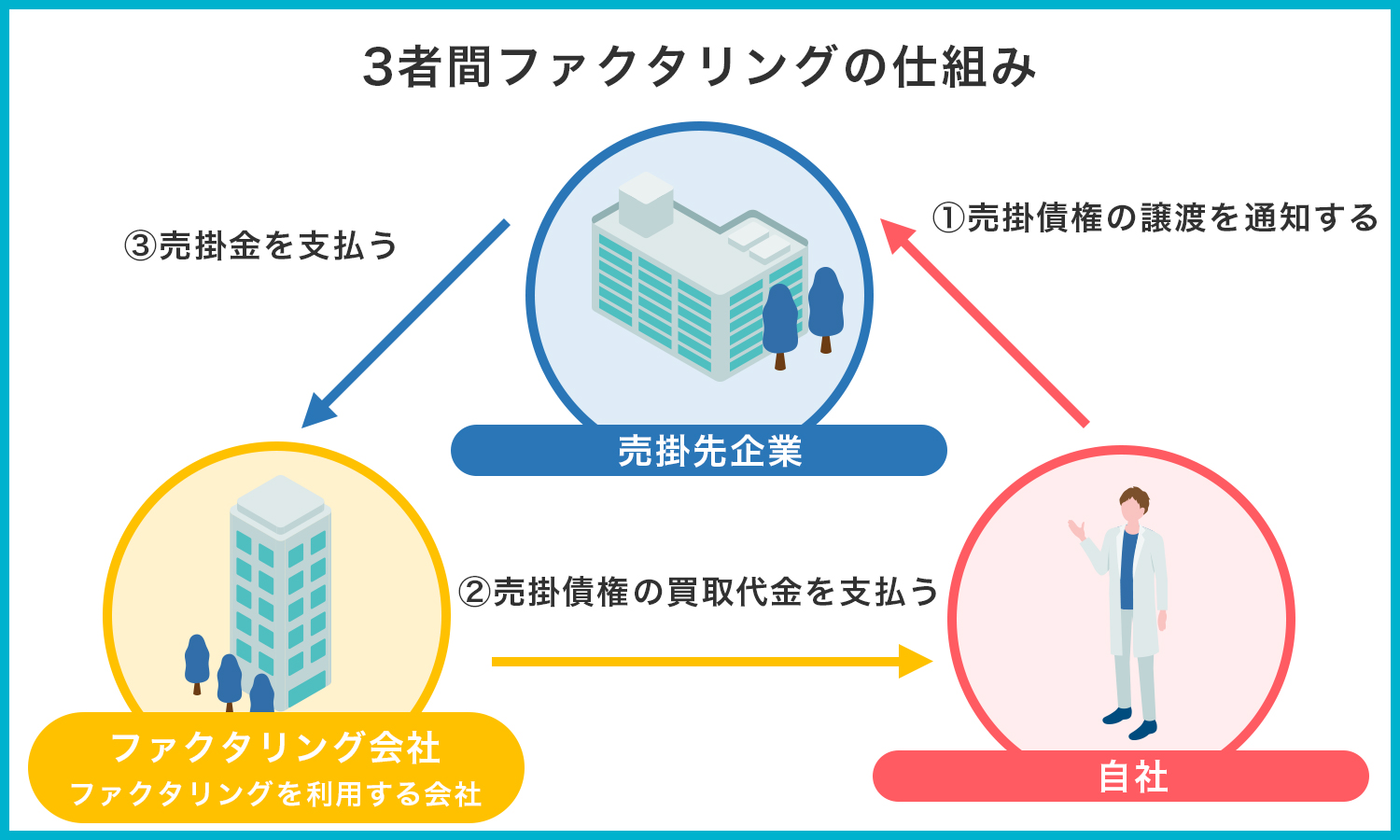

3者間ファクタリング

事業者(利用者)とファクタリング会社、そして売掛先の3者間でのやり取りを、3者間ファクタリングといいます。

3者間ファクタリングでは、ファクタリング会社から事業者の口座へ売上代金が振り込まれたあと、売掛先が直接ファクタリング会社へ売上代金を支払います。

未回収リスクを抑えられる契約形態なので、手数料と審査基準の両方が低めに設定されているのが特徴です。

ただし、2者間ファクタリングと比較すると、現金化には一定の時間を要します。

また、ファクタリングを利用していることが売掛先にも知られるので、今後の取引に少なからず影響を与える可能性がある点は覚えておかなければなりません。

ファクタリングの利用における審査対象

ファクタリングの主な審査対象は「売掛先(取引先)」「売掛債権」「事業者(利用者)」の3つです。

それぞれで具体的に見られる内容、ならびに審査に影響するポイントを紹介します。

売掛先(取引先)

ファクタリングの審査では、売掛先(取引先)の信用力が最も重要視されます。

原則として、ファクタリング会社が売掛先から売上代金を回収できない場合には、ファクタリング会社が損失を被る必要があります。

まれなケースですが、倒産もしくは経営悪化などの理由で、売掛先から売上代金が回収できないこともあります。

ファクタリング会社としては、このようなトラブルは避けたいので、売掛先の経営状況や過去の取引実績などが厳しく審査されます。

売掛債権

売掛金や受取手形などの売掛債権も、ファクタリングの審査対象です。

たとえば、売掛先の規模や経営状況に対して、売掛債権の金額が高すぎると判断された場合、回収できる可能性がない“不良債権”として契約を断られることも起こりえます。

一方で、信頼性の高い売掛債権であると判断されると、審査の通過率が高まるだけでなく、手数料を引き下げてもらえることもあります。

より有利な条件で契約を締結するためにも、自社内で取引先審査を行い、信頼できる企業のみと取引するなど、事業者は売掛債権の健全性の担保に努めましょう。

事業者(利用者)

ファクタリングの利用に際し、利用者である事業者の情報も審査されます。

具体的には、売掛先から事業者に売上代金が支払われてから、ファクタリング会社にそのお金を問題なく支払えるような財務状況かどうかを確認します。

また、数は多くないとはいえ、架空の売掛債権で不正に資金を調達したり、計画倒産を目的としてファクタリングを利用したりするような、悪質な事業者が存在するのも事実です。

ファクタリング会社には、売上代金の回収だけでなく、このような犯罪行為を未然に防ぐ責務もあるので、事業者の情報を確認しなければならないというわけです。

【項目別】ファクタリングにおける審査基準

ここからは、前項でお伝えしたファクタリングの審査対象の話をさらに掘り下げて、審査時の基準となる項目を紹介します。

審査に通過して資金を調達できるように、以下で挙げるポイントを押さえましょう。

項目➀売掛先の信用力

自社がファクタリングを利用できるかどうかは、売掛先の信用力で決まるといっても過言ではありません。

なぜなら、ファクタリング会社としては、確実に売上代金を回収できるような売掛先の売掛債権を購入することが望ましいためです。

売掛先の倒産をはじめとする理由で、売上代金の回収が困難になった場合でも、ファクタリング会社は事業者に対して返金を求めることができません。

ですので、売上代金を回収できる可能性が高い、つまり信用力が高い売掛先であるかどうかが重要なのです。

売掛先の信用力は、事業の規模や従業員数、経営状況や財務状況などで判断されます。

たとえば、支払い能力が高い上場企業や、倒産するリスクが低い公的機関との取引であれば「債権を回収しやすい」と判断されるので、審査に通りやすいでしょう。

一方で、経営状態が良くない企業や、事業内容が不透明な企業との取引は「債権が回収できない可能性がある」と見なされ、審査が通らない可能性があります。

ファクタリングを利用するにあたり、現金化の確実性を高めるのであれば、信用力の高い売掛先の売掛債権から売却するのが望ましいです。

項目②売掛債権の信用力

売掛先と同様に、売掛債権の信用力も厳しく確認されます。

たとえ、売掛先の信用力が高かったとしても、売掛債権の規模や回収期間の長さによって、信用力が大きく下がる可能性もあるのです。

ファクタリングでは、売掛先が倒産するなどの理由で売掛金の回収ができない場合でも、事業者に対して返金を求めることができません。

ファクタリング会社としては、未回収のリスクは回避しなければならないため、回収の確実性が高い売掛債権のみを買い取ります。

金額規模が小さい、あるいは売上代金の回収期間が短い売掛債権がその例です。

民事再生や破産手続きが進んでいるなどの理由で、ファクタリング会社から「売掛債権に価値がない」と判断されると、審査が通らなくなってしまいます。

項目③事業者と売掛先間の取引実績

事業者と売掛先間の継続的な取引の有無、いわゆる取引実績や取引履歴も、ファクタリングの審査項目の一つです。

銀行の預金通帳や個別契約書、請求書や納品書などを提出して、継続的な取引実績があることを証明できれば「支払能力がある売掛先」と判断され、審査を有利に進められます。

なお、事業者と売掛先が共謀で架空債権を設定し、ファクタリング会社から不法に資金を騙し取る悪質なケースも少なからず存在します。

ファクタリング会社は、自社が損失を被るリスクを減らしつつ、不正行為の防止に努めなければならないので、取引実績も確認しているというわけです。

項目④事業者の信用力

ファクタリングでは、サービスを利用する事業者の信用力も審査されます。

経営状態や事業内容だけでなく、事業者の経営姿勢や企業の風評なども確認されるので、事業の健全性や透明性をアピールできれば、審査で有利にはたらきます。

残念なことに、事業者のなかには、二重譲渡で不正に資金を調達する利用者がいるのも事実です。

故意であるかどうかを問わず、二重譲渡はれっきとした違法行為であり、問題が発覚すればファクタリング会社にとって大きな痛手となります。

このような詐欺行為を未然に防ぐために、ファクタリング会社は事業者の信用力も確認しているのです。

また、ファクタリングは個人事業主でも利用できますが、法人と比較して事業規模が小さく、経営状態が安定していないことも多いため、審査では低く評価される傾向にあります。

低評価と判断された場合は、審査に通過しても、現金化までに時間がかかることや、手数料が高く設定されることがある点も覚えておきたいところです。

項目⑤売掛債権の支払期日

ファクタリングの審査では、売掛債権の支払期日が近いほど、審査に通過しやすい傾向にあります。

支払いまでの期間が長いと、そのぶん売上代金を回収できるまでの期間が伸びるだけでなく、貸し倒れになるリスクも高まるからです。

ファクタリング会社ごとに審査基準は異なりますが、審査に通過しやすいとされる支払期日の目安は、長くても1~2か月以内です。

支払期日までの期間が2か月以上あると、審査に通過しにくくなる、もしくは通過しても手数料が高く設定されるおそれがあります。

事業者にとって現金化のメリットが少なくなってしまいますので、このような場合には金融機関からの融資をはじめとした、ほかの資金調達の手法も検討したほうがよいかもしれません。

項目⑥事業者側の売上規模と利用金額のバランス

売上規模に対して利用金額が適正であるかどうかも、ファクタリングの審査項目の一つです。

企業の規模に対して利用金額が著しく高いと「支払い能力に懸念がある」と見なされ、審査で不利にはたらくおそれがあります。

たとえば、年間の売上が2,000万円ほどの中小企業が、資金調達のためにファクタリングを利用するとします。

このような場合、ファクタリング会社に5,000万円や1億円の売掛債権のファクタリング申し込みを行っても、審査に通過する可能性はほぼゼロです。

なぜなら、自社の売上規模に対して売掛債権の金額があまりにも多い、つまり現実的に支払える金額ではないと、架空債権や資料の偽造を疑われる可能性があるからです。

「自社の売上や規模に対して過大な金額を申請しても、審査には通らない」と覚えておきましょう。

項目⑦資金の貸倒リスク

ファクタリング会社は、売掛先の税金の滞納や借入金の返済状況なども確認します。

会社の倒産時に未払いの税金や負債が残っていると、財産が差し押さえられますが、これには売掛債権も含まれます。

売掛債権が差し押さえられると、当然のことながら売上代金を回収できなくなるので、ファクタリング会社がその金額を被らなければなりません。

貸倒リスクに備えるためにも、売掛先には健全性が求められるというわけです。

ファクタリングの審査の通過率を高めるポイント

ファクタリングの利用にあたり審査で確認されるポイントは把握できたものの「なにをすれば通過率を高められるのだろう?」と思われている方もいらっしゃるかもしれません。

ここからは、ファクタリングの審査の通過率を高めるポイントを紹介します。

「ファクタリングを利用できず、資金繰りができなくなった」といった事態を避けるためにも、以下で挙げる項目を最低限押さえておきましょう。

ポイント➀信用力の高い売掛債権から売却する

ファクタリングの審査の通過率を高めたいのであれば、信用力の高い売掛債権を選びましょう。

事業者の経営状況に問題があったとしても、売掛債権の信用力が高く「未回収リスクが低い」と判断されれば、審査を通過できる可能性があります。

特に、国や地方の公共団体をはじめとした公的機関や、上場企業などに対する売掛債権は、審査では高く評価されます。

信用力の高い売掛先との売掛債権を優先的に売却すれば、審査の通過率を高められるはずです。

ポイント②3者間ファクタリングを選ぶ

審査の通過率を高めるためには、3者間ファクタリングを選びたいところです。

3者間ファクタリングでは「取引先にファクタリングを使っていることが知られてしまう」「現金化に時間がかかる」という側面こそありますが、審査のハードルは低いです。

また、ファクタリング会社に支払う手数料も、2者間ファクタリングと比べると3者間ファクタリングのほうが低い傾向にあります。

審査の通過率を高めつつ、支払う手数料も抑えたいのであれば、3者間ファクタリングを選ぶのが賢明です。

ポイント③支払期日が近い売掛債権から売却する

支払期日が近い売掛債権は、ファクタリング会社から高く評価されます。

売掛債権の支払期日が先だと、ファクタリング会社側の未回収のリスクが高まるため、そのぶん審査も厳しくなります。

したがって、事業や売上の規模が同程度の売掛先の売掛債権を手放す場合には、支払期日が近いものから優先的に売却すれば、審査の通過率を高められるはずです。

ポイント④ファクタリング会社からの信用力を高める

自社ならびに事業者自身の信用力を高めることも、審査の通過率に影響します。

ファクタリングの利用時には、事業者とファクタリング会社の担当者が対面、もしくはオンライン面談でやり取りを行うのが一般的です。

このときに、「審査に通りたい」と思うあまり虚偽の説明をしたり、威圧的な態度をとったりすると、担当者に不信感を与えてしまいます。

たとえ、経営状態がひっ迫していて資金繰りがうまくできていなくても、嘘をつかずにありのままを伝えなければなりません。

また、自社や売掛債権の内容が健全であることや、売掛先と継続的に取引していることを理路整然と説明できれば、担当者に良い印象を与えられます。

ファクタリング会社からの信頼を勝ち取ることができるよう、また担当者と良好な関係を築けるように、ビジネスマナーの基本も押さえましょう。

ポイント⑤適正な金額を申請する

ファクタリングの審査の通過率を高めるのであれば、売上規模と、ファクタリングの対象となる売掛債権額のバランスにも気を配らなければなりません。

売掛先の売上規模や経営状態に対して、対象の売掛債権額が高すぎると、ファクタリング会社から「現実的に支払える金額ではない」と判断されるからです。

それだけでなく、架空債権や二重譲渡を疑われ、審査で落とされてしまうおそれもあります。

ファクタリング会社に無用な疑念を抱かせないように、現実的かつ適正な金額だと思える売掛債権から譲渡しましょう。

なお、ファクタリングでは売掛債権の金額が低いほど、審査に通過しやすい傾向にあります。

そのため、複数の売掛債権を手放すのであれば、金額が低い債権から優先的に売却するのも一案です。

おすすめのファクタリング会社5選

ファクタリング会社ごとに、審査基準や対応している契約形態、手数料や審査にかかる時間などは異なります。

「手数料が高くついてメリットが少なかった」「すぐに現金化したかったのに1週間以上かかった」といった事態を避けられるように、自社の希望条件に合う業者を選びたいところです。

ここからは、業界内でも高い実績と知名度を誇る、おすすめのファクタリング会社を5社に絞って紹介します。

業者①ビートレーディング

|

手数料

|

2者間:4~12%

3者間:2~9%

|

|

審査時間

|

最短30分

|

|

入金スピード

|

最短2時間

|

|

買取可能額

|

制限なし

|

|

契約形態

|

2者間・3者間

|

|

対象事業者

|

個人事業主・法人

|

|

運営会社

|

株式会社ビートレーディング

|

| 公式サイト |

https://betrading.jp/ |

「ビードレーディング」は、ファクタリング業界のパイオニア的存在として広く知られる、業界内大手のファクタリング会社です。

2025年3月時点における累計取引社数は71,000社、累計買取額は1,550億円にのぼります。

本社を置く東京のみならず、仙台や名古屋、大阪、福岡などにも支社を展開しており、オンライン契約を含め、全国エリアでの対応が可能です。

ビードレーディングの強みは、なんといっても現金化に至るまでのスピードです。

申し込みから最短2時間の入金が可能なので、早急に資金を確保したい事業者にとっては、このうえないメリットだといえます。

「現金化が早いぶん、手数料は高いのでは?」と思われる方もいらっしゃるかもしれませんが、ビードレーディングの2者間ファクタリングの手数料は4~12%程度です。

業界内における2者間ファクタリングの手数料の相場は8~18%程度なので、手数料が良心的な設定であることがおわかりいただけるでしょう。

また、ビードレーディングではファクタリング事業のみならず、コンサルティング事業も展開しています。

創業以来培ってきた豊富な実績と経験を活かし、資金繰りやキャッシュフローの改善につながるアドバイスもしてくれるので、経営の立て直しや売上の向上も目指せます。

現金化のスピードや手数料を重視される方だけでなく、細かなサポート体制を求められる方まで、安心して依頼できるファクタリング会社です。

ビートレーディングのおすすめポイント

・最短2時間でのスピード入金

・手数料率は業界最低水準の2%~

・必要書類はたったの2点

ビートレーディングに

無料で相談する

【ビートレーディングの口コミ・評判はこちら】

業者②日本中小企業金融サポート機構

東京に本社を置く「日本中小企業金融サポート機構」は、中小企業の経営をサポートすべく、ファクタリングをはじめとした幅広いサービスを提供する一般社団法人です。

日本中小企業金融サポート機構のファクタリングでは、申し込みから最短3時間の入金が可能です。

さらに、手数料率は1.5%からと、非常に低い設定であるため、経営状況があまり芳しくない事業者様でも利用しやすいハードルの低さと言えます。

また、ファクタリングサービスはもちろんですが、助成金・補助金の相談やM&A、リースバックやクラウドファンディングなど、提供するサービスの分野は多岐にわたります。

ファクタリングの利用が難しい場合には、融資を受けられる金融機関を紹介してもらえるなど、柔軟なサポート体制も強みの一つです。

早急に資金調達をしたい方や、会社経営にまつわるさまざまなサポートを受けたい方におすすめです。

日本中小企業金融サポート機構のおすすめポイント

・手数料率が、業界最低水準の1.5%~~

・申し込みから最短3時間で入金~

・資金調達可能額の制限なし~

日本中小企業金融サポート機構に

無料で相談する

【日本中小企業金融サポート機構の口コミ・評判はこちら】

業者③QuQuMo(ククモ)

|

手数料

|

1%~

|

|

審査時間

|

最短30分

|

|

入金スピード

|

最短2時間

|

|

買取可能額

|

制限なし

|

|

契約形態

|

2者間

|

|

対象事業者

|

個人事業主・法人

|

|

運営会社

|

株式会社アクティブサポート

|

|

公式サイト

|

https://ququmo.com/

|

株式会社アクティブサポートが運営する「QuQuMo(ククモ)」は、クラウドサインによるオンライン完結型のファクタリングサービスです。

申請書類の提出や審査から、契約や入金まで、すべてオンラインで完結するので、利用にあたり、担当者と対面してやり取りを交わすことはありません。

オンライン完結型だからといってサービスの品質が低いということはなく、最短で即日の入金にも対応しています。

なお、対応している契約形態は2者間ファクタリングのみで、手数料は1~14.8%程度です。

2者間ファクタリングの手数料の相場が8~18%程度であることを考えても、良心的な設定だといえます。

「業務が忙しくて、面談の時間がなかなか確保できない」という方にうってつけのサービスです。

QuQuMoの

公式サイトを見る

【QuQuMoの口コミ・評判はこちら】

業者④ベストファクター

|

手数料

|

1%~

|

|

審査時間

|

最短30分

|

|

入金スピード

|

最短2時間

|

|

買取可能額

|

制限なし

|

|

契約形態

|

2者間

|

|

対象事業者

|

個人事業主・法人

|

|

運営会社

|

株式会社アクティブサポート

|

|

公式サイト

|

https://ququmo.com/

|

知名度の高いファクタリングサービスといえば、株式会社アレシアが運営する「ベストファクター」も外せません。

各業種のスペシャリストが揃っているので、通常の売掛債権だけでなく、専門性の高い診療報酬債権や介護報酬債権などの特殊な債権の売却にも対応しています。

また、審査通過率が92.2%と高水準ながらも、契約にあたり提出が必要な書類がそこまで多くないのも特徴です。

審査時には「本人確認書類」「入出金の通帳」「契約関連書類」の3点、契約時には「納税証明書」「印鑑証明書」「登記簿謄本」の3点を用意すれば、サービスを利用できます。

特殊な債権の売却を検討されている方や、書類が足りない状態でもサービスを利用したいと思われている方にとって、心強い味方となるファクタリング会社です。

ベストファクターの

公式サイトを見る

【ベストファクターの口コミ・評判はこちら】

業者⑤ペイトナーファクタリング

ペイトナー株式会社が提供する「ペイトナーファクタリング」は、フリーランスや個人事業主を対象としたファクタリングサービスです。

サービスリリース当初は「yup 先払い」というサービス名でしたが、2022年に現在のペイトナーファクタリングに変更されました。

業界屈指の審査スピードと入金スピードを誇り、最短10分の即日入金に対応しています。

また、初回時に必要書類を提出すれば、2回目以降は請求書を提出するだけでサービスを利用できるのも大きな特徴です。

現金化の上限額が100万円とやや低めに設定されていますが、使い勝手の良さは抜群です。

フリーランスや個人事業主として活動されている方は、利用をご検討されてはいかがでしょうか。

ペイトナーに無料で相談する

【ペイトナーファクタリングの口コミ・評判はこちら】

ファクタリングの審査では主に売掛先や売掛債権、事業者の情報が確認される

いかがでしたでしょうか。

ファクタリング会社ごとに審査で重視する項目は異なりますが、売掛先や売掛債権、事業者の情報などは必ず確認されます。

「売掛先の経営状態が悪化していて倒産のリスクがある」「現実的に回収できる可能性が低い売掛債権だ」と判断されれば、審査で落とされてしまいます。

入念に準備をしたうえで、取引や売掛債権の内容が健全であることを証明できれば、審査の通過率を高められるはずです。

ファクタリング会社を選ぶのであれば、なるべく実績に優れる業者を選びたいですよね。

資金調達ニュース.comでは、優良なファクタリング会社を紹介しています。

自社に合ったファクタリング会社をお探しの方は、ぜひご覧ください。

ファクタリングに関するよくある質問

Q.ファクタリングとは何ですか?

ファクタリングとは企業や個人事業主が保有している売掛金をファクタリング会社に売却することで、本来の支払期日より前に現金化出来る金融サービスです。

Q.ファクタリングは違法ですか?

ファクタリングは民法にも記載されている法的根拠を持った合法取引です。

Q.ファクタリングの手数料はどれぐらいですか?

ファクタリングの相場は2者間ファクタリングで8%~18%、3者間ファクタリングで2%~9%となっています。

Q.取引先にファクタリングの利用は通知されますか?

2者間ファクタリングであれば「ファクタリング会社」と「利用者」との2者間での契約となるため、売掛先からファクタリングを利用する承諾を得る必要はありません。

一方、3者間ファクタリングの場合は「ファクタリング会社」と「利用者」に加え、「売掛先」も含めた3者間での契約となるため、事前に売掛先からファクタリングを利用する承諾を得る必要があります。

Q.個人事業主でもファクタリングを利用できますか?

個人事業主でもファクタリングをご利用いただけます。

個人事業主におすすめのファクタリング会社については下記を参考にしてください。

参考:個人事業主におすすめのファクタリング会社22選

Q.ファクタリング会社への提出書類はなんですか?

ファクタリングの利用においては基本的に通帳のコピーや売掛金に関する資料、身分証明書を求められることが多いです。

利用するファクタリング会社によっては追加で商業登記簿謄本や印鑑証明書、決算などの提出を求められることがあります。