ファクタリングとは

ファクタリングの安全性を理解するには、ファクタリングの仕組みを把握している必要があるので、まずは概要をおさらいしましょう。

ファクタリングは、事業者が保有している売掛金をファクタリング会社に売却することで、本来の支払期日よりも前に現金を手にすることのできるサービスです。

あくまでも売掛金を売買する取引であるため、貸金業には該当しません。

ファクタリングを申し込んでから取引が完了するまでの流れは以下をご覧ください。

【ファクタリング利用の流れ】

- 事業者がファクタリング会社に利用を申し込む

- ファクタリング会社による審査が行われる

- 審査に通過し、条件に問題がなければ契約を締結する

- ファクタリング会社より、売掛金から手数料を引いた金額が利用者に振り込まれる

- 支払期日に売掛先から代金が支払われたら、利用者はその金額をファクタリング会社に送金する

なお、上記は“2者間ファクタリング”とよばれる取引形態の場合です。

売掛先も取引に加わる“3者間ファクタリング”では、上記の3.の段階で利用者が売掛先に対しファクタリングを利用する旨を通知し、サービス利用の承諾を得ます。

その後、支払期日を迎えたら、利用者ではなく売掛先がファクタリング会社に直接代金を支払うという仕組みです。

3者間ファクタリングの場合は売掛先が取引に加わる関係上、ファクタリング会社が売掛金の存在を売掛先に直接確認でき、売掛金の未回収リスクが低くなるため、2者間ファクタリングよりも手数料率が低く設定される傾向にあります。

手数料の相場としては、2者間ファクタリングで8%~18%、3者間ファクタリングで2%~9%程度です。

ファクタリングが「やばい」と言われる理由

ファクタリングは違法性のないサービスですが、それにもかかわらず「やばい」と言われてしまうことがあります。

以下では、ファクタリングが「やばい」と言われる理由として考えられるものを紹介いたします。

【ファクタリングが「やばい」と言われる理由】

手数料が引かれることで資金が目減りするため

ファクタリングを利用すると、本来の支払期日を待たずして現金を手にすることができますが、手数料を支払う必要があるため売掛金の満額が手元に残るわけではありません。

過剰にファクタリングの利用を繰り返すと、手数料の総額が無視できない金額になることも考えられます。

その点から、ファクタリングが「やばい」と言われてしまっている可能性が考えられます。

とはいえ、先ほどもお伝えしたように、ファクタリングの手数料率は2者間ファクタリングで8%~18%、3者間ファクタリングで2%~9%程度です。

たった一度の利用で大幅に赤字となってしまうことは、基本的にないと考えてよいでしょう。

ファクタリング業は免許・登録なしで開業できるため

ファクタリング業は貸金業者と異なり、開業にあたって特定の免許や登録の必要がありません。

つまり、誰でもファクタリング業を始めることができる、ということです。

ファクタリング業界には、ファクタリング会社を装った悪徳業者が紛れ込んでいるのも事実です。

ごく一部の悪徳業者の存在が、ファクタリングのイメージを悪くし「ファクタリングはやばい」という印象を抱かせている可能性があります。

ファクタリング業を規制する法律が存在しないため

上述の“ファクタリング業は免許・登録なしで開業できるため”と関連する内容ですが、ファクタリング業を規制する法律は2025年2月現在、存在しません。

そのため、サービスの質はファクタリング会社ごとに異なり、なかには悪徳な業者や、利用者への思いやりが少ない業者が存在しているのも事実です。

この実情から「やばい」という印象を抱いている方も、なかにはいるでしょう。

とはいえ、当然ではありますが悪徳なファクタリング会社ばかりではありません。

利用者に寄り添い、安全なサービスを提供しているファクタリング会社も多くいますのでご安心ください。

「貸金業だ」という誤解のため

前述の通り、ファクタリングは貸金業ではありませんが、「資金調達=貸金業」という印象を抱いている方からは「ファクタリングも貸金業だ」と誤解されることもあります。

また、詳細は後述しますが、一部の悪徳業者は実態は貸金業であるにもかかわらずファクタリングをうたっているのも事実です。

こうした事例が理由で、悪徳な貸金業へのマイナスイメージから「ファクタリングはやばい」という印象を抱かれることがあります。

ファクタリングをうたう悪徳業者が存在しているため

ファクタリング会社を装う悪徳業者の存在には金融庁からも注意喚起が出ています。

この注意喚起の印象から、「ファクタリング会社はやばい」という印象を抱いている方も多いと考えられます。

悪徳業者によるファクタリング関連のトラブルはいくつかありますが、特に注意したいのは“偽装ファクタリング”とよばれるケースです。

偽装ファクタリングとはファクタリングを装い、貸し付けを行う違法なサービスです。

ファクタリング会社から受け取る金額が売掛金の額より極端に少ない場合や、契約の内容について十分に説明されない場合は、十分に注意するようにしてください。

参照元:金融庁

ファクタリングは違法性のあるサービスではない

上記でお伝えしたように、「やばい」という誤解を抱かれていますが、ファクタリングは利用しても全く問題のないサービスです。

もちろん違法性もなく、それどころか経済産業省からも利用が推奨されています。

これまでは“譲渡制限特約”がついた売掛金の譲渡は不可能でしたが、2020年4月1日に実施された債権法の改正により、資金調達目的での譲渡が可能となったのです。

さらに、“振興基準”とよばれる元請業者・下請業者が守るべきルールにも、ファクタリングに関連する以下の項目が努力義務として盛り込まれるようになりました。

【振興基準の努力義務】

- 親事業者は、下請事業者と基本契約を締結する際、売掛金の譲渡または担保提供を禁じないよう努める

- 親事業者は、下請事業者からの債権譲渡禁止特約を解除する申し出を尊重する

- 親事業者は、下請事業者からの売掛金の譲渡要請に応じるよう努める

要約すると、下請業者が元請業者に気を遣うことなく、ファクタリングを利用しやすくなるための取り決めが追加された、ということです。

上記の内容から、ファクタリングの利用は政府からも認められており、より多くの事業者が利用できるようにルールの整備が進められていることがわかります。

つまり、ファクタリングは違法性がない、安全なサービスであるということです。

なかには違法な悪徳業者も存在しますが、優良な業者をきちんと見極めれば問題ありません。

【参照元】

経済産業省|債権法改正により資金調達が円滑になります

法務省|民法の一部を改正する法律(債権法改正)について

ファクタリングのメリット

ファクタリングは、いわゆる「やばい」サービスではなく安全なサービスで、利用する際には優良業者を選べば問題ないことがわかりました。

ここからは資金調達手段としてファクタリングを選ぶメリットをご紹介します。

【メリット】

メリット①最短即日で資金調達が叶う

ファクタリングは、その他の資金調達と比較し非常にスピーディーな資金調達方法で、最短即日での資金調達が叶います。

そのため急な支払いがあった際や、取引先からの入金が遅れた場合に最適なサービスです。

融資の場合、数週間~1か月程審査に時間がかかることを考えると、最短即日で入金されるファクタリングいかにスピードに優れたサービスかがわかります。

メリット②融資のような借り入れの契約ではない

ファクタリングは融資と違い、お金を借りる契約ではなく売掛金を売買するサービスです。

そのため、利用したとしても信用情報への影響がない、というのは大きなメリットとして挙げられます。

また、融資でお金を借りれば賃借対照表上の負債が増えてしまいますが、ファクタリングではもちろんその心配もありません。

将来融資を受けようと考えている事業者様にとっては、この点もメリットと言えるでしょう。

メリット③赤字経営・税金未納の状態でも利用できる

ファクタリングは銀行融資と異なり、決算書が赤字のときや税金を滞納している場合であっても、審査に通過できる可能性があります。

なぜなら、ファクタリングの審査で重視されるのは売掛先の信用力であり、利用者の信用力は銀行融資ほど重視されないためです。

貸倒れリスクの低い売掛金さえあれば、融資を断られた事業者であってもファクタリングで資金調達できる可能性は残っています。

ただし、税金滞納の状況によってはファクタリングを利用できません。

一例を挙げると、税金を滞納している現状があったうえで分納などの対応をとっていない、つまり「将来的には支払う」という意思を示していないケースが挙げられます。

税金を滞納しているうえで適切な対応をとっていなければ、税務署や自治体による財産の調査が実施されたのち、最終的にはあらゆる財産を差し押さえられます。

ここで売掛金が差し押さえられると、売却することもできずファクタリングを利用できなくなってしまうのです。

また、ファクタリング会社もそこまでリスクのある取引は避けるのが一般的です。

ここまでの事態となる前の段階、つまり売掛金を差し押さえられる前であればファクタリングを利用できる可能性があります。

もし税金を滞納する事態となったら、できるだけ早いタイミングで資金調達して税金を支払いましょう。

メリット④貸倒れリスクを回避できる

掛取引において、支払期日を迎える前に売掛先が倒産する可能性はゼロではありません。

万が一、売掛先が倒産すると、その売掛先から売掛金を回収することは非常に困難となります。

しかしファクタリングを利用すれば、このリスクを回避することができます。

一般的なファクタリングの契約では“償還請求権”がないノンリコース契約を締結するためです。

償還請求権がない契約では、たとえ売掛金をファクタリング会社に売却した後に売掛先が倒産したとしても、ファクタリング会社は利用者にその代金を請求することはできません。

ただし、貸倒れリスクの回避を目的に、リスクの高い売掛金を売却しようとすると審査に通過できない可能性があります。

前述の通り、ファクタリングの審査では売掛先の信用力が重視されるためです。

審査の結果、「売掛先が倒産する可能性が高い」と判断されれば、その売掛金はそもそも買い取ってもらうことができません。

こちらはあくまでも、ファクタリングを利用することによって得られる副次的なメリットとしてお考えください。

違法なファクタリング業者の事例

再三お伝えしているように、ファクタリングそのものに違法性はありません。

しかし、なかには貸金業法をはじめとする法律に違反しながらも、ファクタリングをうたっている、いわゆる「やばい」悪徳業者が存在します。

ここでは、違法なファクタリング会社によって起こされたトラブルの事例を紹介します。

資金調達に際しトラブルに巻き込まれないためにも、ご参考ください。

ケース①法定金利の8~34倍の利息での貸し付け

一般社団法人 ハートフルライフ協会という事業者が、2016年11月頃から2020年4月頃の間、およそ4年間にわたってファクタリング会社を装い、貸付を行っていた事例です。

同法人は賃金業の登録をしておらず、貸付の総額は1億3千万円にものぼります。

そして貸付の利息は約3千万円であることが判明しており、これは法定金利の8倍~34倍もの金額です。

さらに、同法人は利用者に対し「売掛債権が期日までに回収できなかった場合でも、“返済”を求めない」と勧誘していたことがわかっています。

そのうえ、実際には期日までに支払いがなかった場合、督促を繰り返していたようです。

ファクタリングサービスは貸金業ではないため、やり取りにあたって“返済”という言葉が出てくることはありません。

このことからも、同事業者の実態が貸金業であったことがわかります。

この事例では、賃金業法違反および出資法違反の疑いで、2021年に代表理事と元職員の計6名が逮捕されました。

参照元:中小企業狙い「ヤミ金」容疑 ファクタリング業者を逮捕|朝日新聞

ケース②賃金業登録なしでの給与ファクタリングの実施

ファクタリングは原則として、売掛金を保有している法人・個人事業主を対象としているサービスですが、個人を対象とした企業の逮捕事例もあります。

具体的には個人を対象とした“給料ファクタリング”を提供し、多額の手数料を請求していたケースです。

そもそも給料ファクタリングとは、 “将来的に給料が支払われる”という給料債権を業者に売却することで、給料日よりも手前で現金を手にできるサービスです。

「ファクタリングとほとんど一緒なのに、何が問題なの?」と思われるかもしれません。

問題なのは、扱っているのが給料である点です。

給料(賃金)は、原則として雇用主から労働者本人に直接支払うことが、労働基準法第24条で定められています。

労働者自身でなければ給料債権を回収することはできない、つまり給料債権の売却自体が本来はできないということです。

そのため、給料ファクタリングの名目で、給料日よりも手前で利用者に対し現金を渡していた事業者は「貸金業を行う」という扱いになってしまいます。

2021年には、前年の4月に無登録で給料ファクタリングを提供していたとして、株式会社ZERUTAの社長ら計7人が逮捕されました。

さらに同社は、法定利息の約14~31倍の利息を受け取ったとされており、賃金業法違反だけでなく出資法違反の疑いでも逮捕されています。

参照元:給料ファクタリング、全国2例目の摘発 容疑の7人逮捕|朝日新聞

参照元:賃金の支払方法に関する法律上の定めについて教えて下さい。|厚生労働省

ケース③売掛債権の買い戻しの要求

最後に紹介するのは、ファクタリング会社を装ったヤミ金業者が2017年に逮捕された事例です。

こちらの事例では、まず利用者は約320万円の売掛金を売却しましたが、それを買い取った業者は代金を支払いませんでした。

そのうえで“貸付”の名目で20万円を利用者に渡し、利息を含めて31万円の返済を求めました。

さらに、最終的には約320万円の売掛金が利用者のもとに戻されたので、実態としては「ただ20万円を利子つきで貸し借りした」だけとなったのです。

この業者もまた、他の事例と同様に無登録で貸金業を行っていました。

さらに問題だったのは、業者が一度買い取った売掛金が利用者のもとに戻った、つまり業者側が売掛金の買い戻しを求めたという点です。

二重譲渡や架空債権など、利用者側による売掛金の扱いに特段の問題がなければ、基本的にファクタリング会社から売掛金の買い戻しを求めることはありません。

なぜなら、買い戻しもまた、貸金業として登録している業者にのみ認められているためです。

今回のヤミ金業者は、貸金業として登録していない状態で、利子つきで金銭の貸し借りを行い、さらに買い戻しを求めていたため逮捕に至りました。

参照元:ファクタリング、ヤミ金が装う 違法貸し付け、大阪などで摘発|日本経済新聞

「やばい」と言われるファクタリング会社の特徴

以上、違法なファクタリング会社の事例を紹介いたしました。

では、具体的にはどのような業者がこうしたトラブルを起こしているのでしょうか。

ファクタリング会社を選ぶにあたり、以下のポイントに注目すれば、契約を結んでしまう前に悪徳業者に気づくことができるでしょう。

【ファクタリング会社を選ぶポイント】

「利息」「返済」など、貸金業のような言葉が出てくる

ファクタリングの契約であるにもかかわらず、“利息”や“返済”といった貸金業のような言葉が出てきた場合はご注意ください。

先ほどご紹介した悪徳業者の事例のように、ファクタリングをうたうヤミ金業者であることが考えられます。

ファクタリングは貸金業ではないため、契約のうえで利息や返済といった概念は存在しません。売掛金の売却時に発生する金銭は“手数料”のみです。

また、2者間ファクタリングの場合、売掛先から代金を受け取った後にファクタリング会社に支払うのは文字通り“支払い”であり、返済でありません。

特に注意したいのは、この支払いを指して「分割返済可」をうたっているケースです。

ファクタリングは、一括での支払いが原則となっています。

分割“返済”という仕組みは貸金業に該当するため、このような文言が出てきた際は、その業者の利用は見送ったほうがよいでしょう。

手数料率が相場とかけ離れている

手数料率が相場と比べて高すぎる、あるいは安すぎる業者も、悪徳業者のおそれがあります。

先ほどもお伝えしましたが、手数料率は2者間ファクタリングで8%~18%、3者間ファクタリングで2%~9%程度が相場となっています。

この相場よりもあまりにも高い、具体的に言うと30%以上を提示する業者は、言わずもがな避けるべきでしょう。

反対に、手数料率が安すぎる場合にも注意が必要です。

最初に提示された手数料率があまりにも安い場合、契約の段階で高額な手数料を提示される可能性があります。

そうなると、「今日中に資金調達が必要だから高くても契約するしかない……」といった事態になりかねません。

ファクタリング業者と契約を結ぶ際には、手数料率が適正かどうかを必ずご確認ください。

また、次にお伝えする、そもそもの見積書の有無も非常に重要です。

見積書や契約書の提示がない

一般的にファクタリングを利用する際は、まず見積書の提示があり、見積書の内容に納得した場合は契約書を取り交わすこととなります。

そのため、見積書や契約書の提示がない業者の利用も避けるべきです。

エビデンスとなる書面がなければ、口約束のみとなるため、気づかぬうちに条件を変更されてしまう可能性もあります。

契約内容が「償還請求権あり」になっている

契約を結ぶ前に、償還請求権についてもご確認ください。

一般的なファクタリングの契約は「償還請求権なし」であるため、売掛先が倒産しても、ファクタリングの利用者が弁済しなくてもよいのは既にお伝えしている通りです。

反対に「償還請求権あり」の契約では、売掛先が倒産した場合に、利用者がファクタリング会社に対し、売掛金を弁済しなければなりません。

「資金調達をしたはずなのに、支出が増えてしまった……」といったことにならないよう、ご注意ください。

会社が存在していない

悪徳なファクタリング会社を見破るために押さえておきたい最後のポイントは、運営会社の実態です。

まず、公式Webサイトがあり、サイト上に運営会社の所在地が記載されていることは大前提ですが、その所在地に本当に会社が存在しているか? も必ず確認しましょう。

たとえ会社の所在地が記載されていたとしても、その住所は架空の可能性もあります。

悪徳な業者には運営元となる事業所の実態がない場合が多いため、このひと手間は惜しまずにご確認ください。

また公式のWebサイトに代表者や社員の写真が掲載されている、これまでの取引実績や事例など、詳細が記載されている会社は信用できる傾向にあります。

安心安全なファクタリング会社9選

ファクタリングのトラブルに巻き込まれないために、優良業者を利用しましょう。

以下では、資金調達ニュース.comが自信をもって紹介する、安心安全なファクタリング会社9選をお伝えいたします。

ビートレーディング

|

手数料率

|

2者間:4%~12%程度

3者間:2%~9%程度

|

|

審査時間

|

最短30分

|

|

入金スピード

|

最短2時間

|

|

買取可能額

|

上限・下限なし

|

|

契約形態

|

2者間ファクタリング

3者間ファクタリング

|

|

対象事業者

|

個人事業主・法人

|

|

運営会社

|

株式会社ビートレーディング

|

「安心して利用できるファクタリング会社」といえば、株式会社ビートレーディングが挙げられます。

同社は2012年に設立され、当時日本ではまだ馴染みのなかったファクタリングの提供を始めた、日本におけるファクタリングのパイオニア的企業です。

その歴史背景を知れば、一定の信頼が置ける業者だと判断できるのではないでしょうか。

また同社は、サービスの安全性を高められるよう、法務研修や情報セキュリティ研修など、コンプライアンスに関する研修を従業員に向けて定期的に実施しています。

2025年3月時点の実績は累計買取額1,550億円、取引実績71,000社となっております。

ビートレーディングに

無料で相談する

【ビートレーディングの口コミ・評判はこちら】

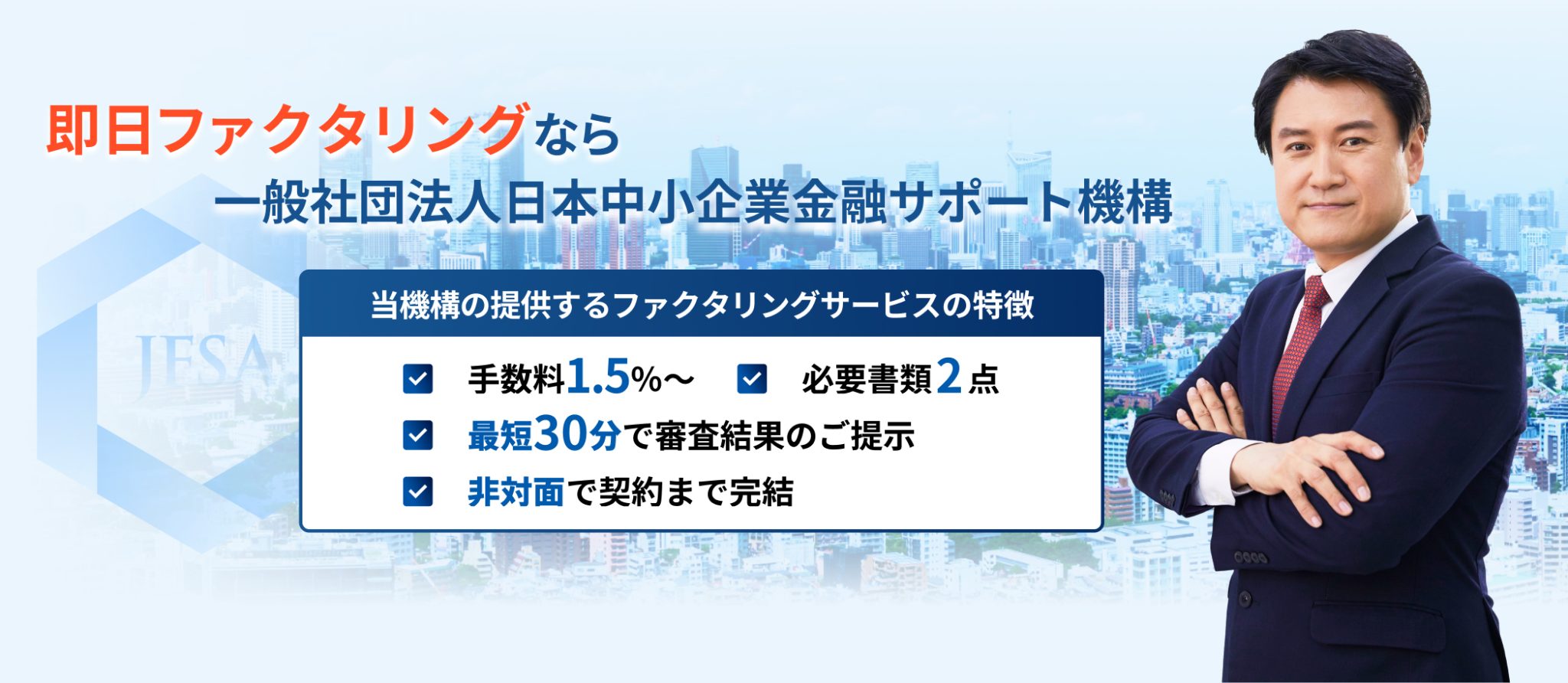

日本中小企業金融サポート機構

|

手数料率

|

1.5%~

|

|

審査時間

|

最短30分

|

|

入金スピード

|

最短3時間

|

|

買取可能額

|

上限・下限なし

|

|

契約形態

|

2者間ファクタリング

3者間ファクタリング

|

|

対象事業者

|

個人事業主・法人

|

|

運営会社

|

一般社団法人日本中小企業金融サポート機構

|

日本中小企業金融サポート機構は、関東財務局長及び関東経済産業局長から“経営革新等支援機関”の認定を受けています。

この認定を受けた事業者は、税務や金融、および企業財務に関する専門知識や実務経験が一定レベル以上であることを意味します。

そのため、ファクタリングの利用に際しても一定の安心が担保されていると言ってよいでしょう。

また同機構は、営利を目的としない非営利団体であるため、1.5%~というリーズナブルな手数料率でサービスを提供しているのもうれしいポイントです。

日本中小企業金融サポート機構に

無料で相談する

【日本中小企業金融サポート機構の口コミ・評判はこちら】

ファクトル

|

手数料率

|

1.5%~

|

|

審査時間

|

最短10分

|

|

入金スピード

|

最短40分

|

|

買取可能額

|

1万円~

|

|

契約形態

|

2者間ファクタリング

|

|

対象事業者

|

個人事業主・法人

|

|

運営会社

|

一般社団法人日本中小企業金融サポート機構

|

日本中小企業金融サポート機構が提供する、スピードに特化したAIファクタリングサービスがファクトル (FACTOR+U)です。

ファクトルは審査が最短10分、入金まで最短40分で完了する非常に優れたサービスです。

AIファクタリングサービスは他にもありますが、ファクトルの強みは、日本中小企業金融サポート機構が運営しているという点にあります。

経営革新等支援機関が運営する安心感と、AI審査ならではのスピード感の両方を重視したい事業者様におすすめです。

ファクトルに無料で相談する

【ファクトルの口コミ・評判はこちら】

みんなのファクタリング

|

手数料率

|

非公開

|

|

審査時間

|

非公開

|

|

入金スピード

|

最短1時間

|

|

買取可能額

|

~50万円

|

|

契約形態

|

2者間ファクタリング

|

|

対象事業者

|

個人事業主・法人

|

|

運営会社

|

株式会社チェンジ

|

完全オンライン型で、尚且つ土日・祝日の入金にも対応しているファクタリングサービスをお探しであれば、みんなのファクタリングもご検討ください。

独自のAI審査によるスピード対応で、申し込みから最短60分での振込を実現しています。

さらに同サービスは、18時までに契約依頼を完了すれば、土日・祝日であっても審査に通った時間帯などの条件によっては当日付けで入金を実施してくれます。

非対面のサービスではありますが、見積書や契約書などのエビデンスは、マイページの画面内でもちろん確認が可能です。

みんなのファクタリングに

無料で相談する

【みんなのファクタリングの口コミ・評判はこちら】

OLTA

|

手数料率

|

2%~9%

|

|

審査時間

|

非公開(24時間以内)

|

|

入金スピード

|

最短即日

|

|

買取可能額

|

上限・下限なし

|

|

契約形態

|

2者間ファクタリング

|

|

対象事業者

|

個人事業主・法人

|

|

運営会社

|

OLTA株式会社

|

OLTAもまた、AI審査を導入しているオンライン完結型のファクタリングサービスです。

入金スピードは「最短即日」とあるため、数十分~1時間で完結する他社のサービスと比べるとやや時間はかかりますが、それでも早期の資金調達が叶うという点は事実です。

また、同サービスの安心材料としては「2%~9%」と、手数料率の上限・下限が明確になっている点が挙げられます。

審査に通過さえすれば、9%よりも高い手数料がかかることは原則ないため、事前にコストを把握したうえで計画的な資金調達が叶います。

OLTAの

公式サイトを見る

【OLTAの口コミ・評判はこちら】

PayToday

|

手数料率

|

1%~9.5%

|

|

審査時間

|

最短30分

|

|

入金スピード

|

最短30分

|

|

買取可能額

|

10万円~上限なし

|

|

契約形態

|

2者間ファクタリング

|

|

対象事業者

|

個人事業主・法人

|

|

運営会社

|

Dual Life Partners株式会社

|

OLTA同様にAI導入サービス且つ、手数料率の上限・下限が明確になっているファクタリングサービスとしては、PayTodayも挙げられます。

手数料率は、あらかじめ明示されている1%~9.5%の範囲でしか原則発生しません。

また同サービスの特徴としては、申し込みから最大90日後の売掛金まで買い取ってもらえる点が挙げられます。

一般的に、ファクタリングで買い取ってもらえるのは30日~45日後の売掛金であるため、PayTodayはより長い支払サイトの売掛金を売却したい事業者様の味方となってくれるでしょう。

PayTodayの

公式サイトを見る

【PayTodayの口コミ・評判はこちら】

ベストファクター

|

手数料率

|

2%~

|

|

審査時間

|

非公開

|

|

入金スピード

|

最短即日

|

|

買取可能額

|

30万円~1億円

|

|

契約形態

|

2者間ファクタリング

3者間ファクタリング

|

|

対象事業者

|

個人事業主・法人

|

|

運営会社

|

株式会社アレシア

|

ベストファクターは、契約時に面談が必要であるため、とにかくスピードを重視したい事業者様にとってはその点がネックとなるかもしれません。

しかし、資金調達においてやはり安心材料となるのは、担当者の顔を直接見ることができる、という点ではないでしょうか。

また同サービスは最短即日で入金が叶うため、そのスピード感はオンライン完結型のサービスに引けを取りません。

効率を重視しつつ、担当者と直接やり取りする安心感も大切にしたい事業者様におすすめです。

ベストファクターの

公式サイトを見る

【ベストファクターの口コミ・評判はこちら】

FREENANCE

|

手数料率

|

3%~10%

|

|

審査時間

|

最短30分

|

|

入金スピード

|

最短即日

|

|

買取可能額

|

1万円~

|

|

契約形態

|

2者間ファクタリング

|

|

対象事業者

|

個人事業主・法人

|

|

運営会社

|

GMOクリエイターズネットワーク株式会社

|

FREENANCEは、フリーランス・個人事業主を支えるサービスです。

収納代行用口座や業務上のトラブルの補償の他、ファクタリングサービスである『フリーナンス即日払い』も提供しています。

売掛金の額が小さい傾向にあるフリーランスの事情を考慮し、買取可能額は1万円~と低く設定されているのが特徴です。

同サービスの最大の安心材料は、GMOインターネットグループが運営している点にあります。

Webサービスの知見に長けた大手グループから資金調達できるのは、フリーランスにとって心強いはずです。

GMOフリーランスファクタリングの

公式サイトを見る

【フリーナンスの口コミ・評判はこちら】

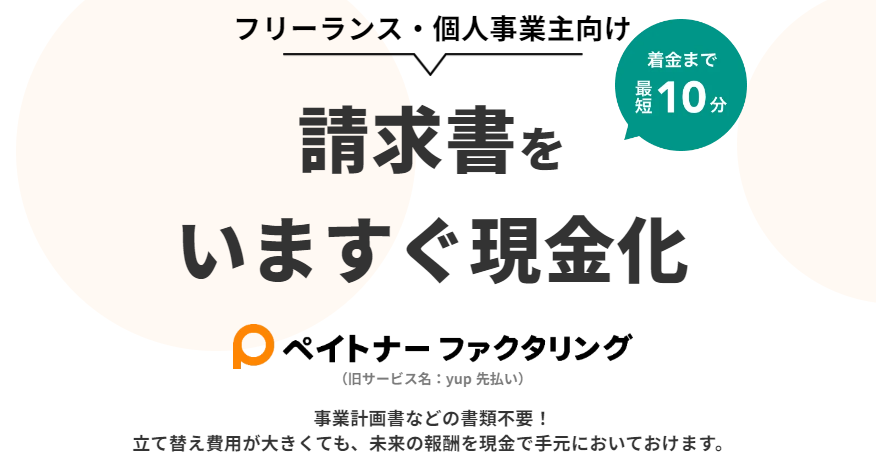

ペイトナーファクタリング

|

手数料率

|

10%

|

|

審査時間

|

最短10分

|

|

入金スピード

|

最短10分

|

|

買取可能額

|

1万円~100万円

※初回利用時は上限25万円

|

|

契約形態

|

2者間ファクタリング

|

|

対象事業者

|

個人事業主

|

|

運営会社

|

ペイトナー株式会社

|

フリーランス・個人事業主に特化したサービスをお探しの事業者様は、ペイトナーファクタリングもご検討ください。

特に、資金調達のスピード感を重視される事業者様におすすめです。審査完了とともに入金されるため、「審査結果を確認して、契約を結ぶ」というひと手間すらも発生しません。

また、同サービスにはMUFGや第一生命をはじめとする、多数の大手パートナー企業が名を連ねています。

そのため、初めてファクタリングを利用するフリーランス・個人事業主の方も一定の信頼が置けるのではないでしょうか。

ペイトナーに無料で相談する

【ペイトナーファクタリグの口コミ・評判はこちら】

ファクタリング利用時の注意点

気になるファクタリング会社は見つかりましたでしょうか。

「さっそく申し込もう!」と思われた方もいらっしゃるかもしれませんが、その前に以下の注意点もご確認ください。

【ファクタリング利用時の注意点】

- 調達額の範囲は売掛金の金額まで

- 手数料が発生する

- 売掛先からの印象が悪くなる可能性がある

売掛金の額面よりも多い額を、ファクタリングで調達することはできません。

仮に「100万円を調達したい!」と思っていたとしても、20万円の売掛金しか手元にないのであれば、ファクタリングで調達できるのは20万円以下です。

そして、この“以下”というのがポイントです。

ファクタリングを利用する際には、必ず手数料が発生します。

ファクタリング会社から入金されるのは、売掛金の額面から手数料を引いた額です。

そのため、調達できる額は、売掛金の額面よりもさらに低くなる、ということです。

また、特に売掛先とのやり取りが必須となっている3者間ファクタリングの利用をご検討されている事業者様は、売掛先との今後の取引に影響を与える可能性がある点にもご注意ください。

ファクタリングを利用するということは、つまり資金調達を急いでいるということなので、「資金繰りに困っているのかな」と思われてしまうことがあります。

そうなると今後の取引を見直される可能性もゼロではありません。

売掛先に承諾を得ずファクタリングを利用したい場合は、手数料率はやや高くなりますが2者間ファクタリングを利用されることをおすすめします。

優良業者が提供するものであれば、ファクタリングはやばいサービスではない

今回は、ファクタリングが「やばい」と言われる理由をお伝えするとともに、安心・安全なファクタリングサービスを紹介いたしました。

ファクタリングは法的に問題のないサービスであり、経済産業省からも推奨されています。

しかし、ファクタリングそのものを取り締まる法律がないがゆえに、業者の質にばらつきがあり、なかには法律に違反しているサービスが存在しているのも事実です。

それゆえ、「やばい」という印象を抱かれてしまうことがあります。

本記事でご紹介したファクタリングサービスであれば、一定の安全性が担保されています。

安心して資金調達したい事業者様は、ぜひ上記のサービスをご検討ください。

ファクタリングに関するよくある質問

Q.ファクタリングとは何ですか?

ファクタリングとは企業や個人事業主が保有している売掛金をファクタリング会社に売却することで、本来の支払期日より前に現金化出来る金融サービスです。

Q.ファクタリングは違法ですか?

ファクタリングは民法にも記載されている法的根拠を持った合法取引です。

Q.ファクタリングの手数料はどれぐらいですか?

ファクタリングの相場は2者間ファクタリングで8%~18%、3者間ファクタリングで2%~9%となっています。

Q.取引先にファクタリングの利用は通知されますか?

2者間ファクタリングであれば「ファクタリング会社」と「利用者」との2者間での契約となるため、売掛先からファクタリングを利用する承諾を得る必要はありません。

一方、3者間ファクタリングの場合は「ファクタリング会社」と「利用者」に加え、「売掛先」も含めた3者間での契約となるため、事前に売掛先からファクタリングを利用する承諾を得る必要があります。

Q.個人事業主でもファクタリングを利用できますか?

個人事業主でもファクタリングをご利用いただけます。

個人事業主におすすめのファクタリング会社については下記を参考にしてください。

参考:個人事業主におすすめのファクタリング会社22選

Q.ファクタリング会社への提出書類はなんですか?

ファクタリングの利用においては基本的に通帳のコピーや売掛金に関する資料、身分証明書を求められることが多いです。

利用するファクタリング会社によっては追加で商業登記簿謄本や印鑑証明書、決算などの提出を求められることがあります。