当サイト資金調達ニュース.comは、金融専門用語の解説や、事業者様の資金繰りに関するお悩み解決をサポートすることを目的に、運営を行っています。当サイト内での情報提供にあたっては、法務省や国税庁等の公的サイトや、各金融事業者が公式に発表している内容に準じて作成したコンテンツを使用しています。

債務超過からの脱却!融資以外で資金調達できる方法を紹介

公開日:

更新日:

赤字経営が続き、資金繰りに頭を抱える事業者様は少なくありません。

なかには、資産が減少するばかりで、債務超過の状態に陥っている事業者様もいらっしゃるのではないでしょうか。

債務超過の状態が続けば倒産のリスクが高まるため、早急に改善が必要です。

本記事では、債務超過に陥った際に生じるリスクや、債務超過から状況を改善する方法をご紹介します。

自社の経営を立て直したい事業者様は、ぜひ最後までご覧ください。

おすすめのファクタリング会社

公式サイト:日本中小企業金融サポート機構

一般社団法人だから

実現できる!

低手数料1.5%~

-

一般社団法人だから実現できる、低手数料1.5%~

-

審査は最短30分・最短3時間での即日入金

-

買取可能額の下限上限なし(3万円~2億円の実績あり)

- 支援総額318億円×累計取引者数13,190件の

豊富な実績

-

安心の経営革新等支援機関

※関東財務局長および関東経済産業局長認定

目次

債務超過とは

債務超過とは、企業が有する資産よりも負債のほうが多い状態のことです。

ここでいう資産には、現金の他にも設備や商品、売掛金、不動産などが含まれます。

債務超過に陥ると、これらの資産をすべて現金化しても、負債を払いきることができません。

企業の財政状態を示す貸借対照表においても、資産より負債のほうが上回るため、純資産がマイナスの状態になってしまいます。

企業が抱える負債には様々なものがあり、負債によって支払期日が異なるため、 一言で負債と言っても“早急に返済すべき負債”と“緊急性のない負債”の2つに分けられます。

そのため債務超過といえども、早急に返済すべき負債だけでも現預金で支払える状態であれば、すぐに倒産する可能性は低いでしょう。

しかし、債務超過が長引くと経営を圧迫しつづけるため、倒産のリスクと常に隣り合わせの状態になります。

なお、債務超過と似た言葉で、“過剰債務”というものがあります。

こちらは債務が適正水準を超えている状態のことを指し、債務超過とは意味が異なるので、誤って解釈しないようご注意ください。

赤字との違い

債務超過と赤字の違いは、資産と負債のバランスを、累計で考えるか、月間・年間単位のように一定の期間で考えるかという点にあります。

基本的に資産は、赤字が出れば減少します。

赤字の状態が続き、資産が継続的に減少して累計で負債のほうが多くなってしまった状態が債務超過というわけです。

したがって、赤字が出たからといって必ずしもすぐに債務超過の状態になっているとは限りません。

反対に、単年度でみると黒字になっていても、これまでの累計でみれば資産よりも負債のほうが多く、債務超過に陥っている企業も存在します。

このように、債務超過と赤字では判断基準が異なるのです。

関連記事:赤字経営とは?倒産しない仕組みと危険性を正しく知ろう

債務超過でも融資を受けられる?

残念ながら、債務超過の企業が融資を受けられる可能性は極めて低いと言えます。

というのも、金融機関にとって返済能力のない企業にお金を貸すのは、リスクが大きいためです。

企業が倒産する経緯としては、赤字経営が続いたことで過剰債務となり、さらに債務超過にまで発展して存続できないケースがほとんどです。

このような状況から脱却するための対策の一つが融資ですが、債務超過の企業に対しては、リスクの観点から金融機関は積極的に融資を行うことはしません。

そのため、債務超過の状態から黒字化を図るために資金調達が必要な場合は、融資以外の資金調達方法を考えるのが賢明だといえます。

融資以外の資金調達方法については記事の後半で解説しています。

債務超過の原因

ここまで債務超過の概要について解説しました。

ここからは、そもそもなぜ債務超過に陥ってしまうのか? というところを深掘りしていきます。

赤字の常態化

債務超過に陥る大きな原因は、赤字経営が続いていることにあります。

一時的に赤字が出ても、すぐに倒産するわけではないので、きちんと持ち直せば、深刻な問題への発展は避けられるでしょう。

しかしこれが常態化すると、資産が年々減少し、企業は疲弊していきます。

中長期的に赤字の状態が続けば資産よりも負債が上回っている状態、つまり債務超過に企業は陥ってしまうということです。

関連記事:赤字経営とは?倒産しない仕組みと危険性を正しく知ろう

開業直後に注意

設立して間もない企業は、想定していた売上より支出が大きくなり、赤字が続くことで債務超過となってしまう場合があります。

2006年に新会社法が施行されたことにより、資本金1円~会社を設立できるようになりました。

これにより、起業するハードルは低くなりましたが、会社設立後に事業がうまくいくかどうかは別問題です。

事業を軌道に乗せられず、赤字経営が常態化し、債務超過に陥るケースは珍しくありません。

債務超過のリスク

前章では、債務超過に陥る主な原因を解説しました。

本章では債務超過に陥った場合に発生する具体的な4つのリスクを解説します。

【具体的な4つのリスク】

融資の審査に通りにくくなる

前述した通り、金融機関にとって返済能力のない企業にお金を貸すのは、リスクであると言わざるを得ません。

そのため、債務超過の状態で、融資を受けるのは非常に難しいといえるでしょう。

もし、融資を受けられる見込みがあるとすれば、直近で大きな利益が出ている場合です。

数年以内に債務超過を解消できると判断された場合に限り、融資を受けられる可能性があります。

ただし、利益が発生していたとしても、それが債務超過を確実に解消できるという保証にはならないため、融資先へ詳細かつ明瞭な経営改善計画書の提出が必要になります。

取引先との信頼関係に悪影響を及ぼす

企業が債務超過に陥ると、取引先をはじめとする、あらゆる関係者からの信頼が損なわれてしまいます。

企業の信頼を失えば、取引先との取引の停止、あるいは取引規模の縮小といった事態に発展することが考えられます。

このような状態になると、新たな取引先を探さなければいけません。

しかし、取引先や金融機関は、契約前に企業の経営状態を調査するため、債務超過の事実が知られれば、ビジネス関係を築くのは難しくなります。

債務超過の状態は、信用が失われるだけでなく、新しい取引も見込めなくなってしまうので注意が必要です。

上場が廃止される

上場企業は債務超過の状態に陥ってから1年を超えると、上場が廃止されます。

日本取引所グループでは、上場維持基準の項目の一つに、“純資産の額が正であること”と定めています。

これは、プライム市場・スタンダード市場・グロース市場のすべての区分において共通している項目です。

また、“上場維持基準に適合しない状態となったときから、原則として1年以内に上場維持基準に適合しなければ上場廃止”になるとされています。

上場廃止は企業としての魅力の低下や社会的地位の大幅な減少にもつながり、企業の存続そのものが危うい状態になるおそれがあります。

参照元:日本取引所グループ

倒産するおそれがある

債務超過の状態が続くと、倒産のリスクが高まります。

銀行からの融資を受けにくいうえに、顧客や関係者から取引を中止されると、資金繰りがとうとう厳しくなり倒産を避けられない事態になってしまうでしょう。

倒産を回避するためには、債務超過を解消して融資を受けるか、もしくは融資以外の手段で資金繰りを行う必要があります。

債務超過の解消方法

債務超過のリスクを改めて理解し、不安を抱いた事業者様もいらっしゃるかもしれません。

しかし債務超過から脱却できる可能性はまだあります。

以下では、債務超過の解消方法を一つずつ解説していきます。

【債務超過の解消方法】

利益を上げて黒字化を目指す

債務超過を解消するには、利益を上げ、負債過多を脱することが大切です。

利益を上げるために、売上を伸ばす方法と、経費を削減する方法の2つを改めて考えなければなりません。

売上を伸ばすには、自社で取り扱っている商品やサービスの市場環境を分析し、他社との差別化を図り、自社ならではの付加価値を高めることが重要です。

また、経費を見直してコストを削減すれば、利益が増える可能性があります。

具体的な方法としては、売上原価の引き下げや販管費の再考、人件費の抑制などが挙げられます。

コスト削減のために、相見積もりをとって仕入先を見直すのもよいでしょう。

黒字化を目指すポイントは、売上を急激に増加させようとするのではなく緩慢でも着実に増加させていき、合わせて無駄なコストを削減していくことです。

地道な方法ですが、コツコツと利益を上げつづけていけば、債務超過からの脱却につながるはずです。

増資する

増資により資本金が増えれば、債務超過を解消することが可能です。

増資とは一般的に、企業が新たに発行した株式を、株主や第三者が有償で引き換える有償増資を意味します。

以下に、増資の3つの方法をまとめましたのでご覧ください。

【代表的な増資の方法】

|

増資の方法 |

概要 |

|

株主割当増資 |

既存の株主に対して、新株が割り当てられる権利を付与する方法。 |

|

公募増資 |

不特定多数の投資家に対して、新株の取得の申し込みを勧誘する方法。ただしこの方法を行えるのは、上場企業に限定される。 |

|

第三者割当増資 |

特定の第三者に、新株を引き受ける権利を与える方法。 |

新たに株式を発行する増資では、株主割合の変動によって経営権がはく奪されるリスクがあるため、その点には注意が必要です。

そして何より、増資による債務超過の解消は、あくまでも一時的なものであると覚えておかなければなりません。

黒字経営を継続できない場合は、再び債務超過に陥るおそれがあります。

必要に応じた増資自体は問題ありませんが、債務超過を脱却するためには企業の経営体制を根本的に改善させることが重要です。

DESを利用する

増資の手段の一つである“DES(デット・エクイティ・スワップ)”の利用によっても、債務超過からの脱却が期待できます。

DESとは、債権者との同意のうえで、負債を株式に引き換えて債務超過を解消する方法です。

この方法は債務超過の状態にある企業だけでなく、債権者にとっても“株式の取得により、株主として経営に積極的に関与できる”といったメリットがあります。

なお、DESも、経営体制の根本的な解決を図らなければ、一時的な債務超過の解消になってしまうことを念頭に置いておいてください。

資産を売却する

負債を減らすための手段として、自社で保有している資産の売却も挙げられます。

ただしこの方法では、売却額が負債額を上回らなければ債務超過の直接的な解決にはつながらない可能性がありますので、その点はご留意ください。

なお資産の売却において、優先的に検討すべきなのが“遊休資産”です。

遊休資産とは、動産・不動産にかかわらず使用していない資産のことです。

こうした遊休資産は、そのまま放置していると負担が大きくなってしまいます。

土地や建物であれば、維持管理だけでなく、固定資産税の支払いにもコストや手間がかかります。

遊休資産の売却によって、費用の最適化を図れるうえ、このような懸念点からも解放される可能性があります。

企業再生手続きを行う

“企業再生手続き”は、破産のような企業の清算ではなく、経営困難に陥った企業の再建を図る手段です。

ここまででお伝えした4つの方法を試しても経営を持ち直せない場合は、この企業再生手続きの実施をご検討ください。

企業再生手続きには、“民事再生”と“会社更生”の2種類の法的手続きがあります。

民事再生では、経営者はそのままで、再生計画案に沿って再建を進めます。

一方、会社更生は、現在の経営陣は原則退陣する必要があり、裁判所が選任した管財人によって再建を進める方法です。

いずれも倒産を回避して経営の立て直しを図れますが、企業の信用が落ちるリスクが生じますので、その点はあらかじめ認識しておきたいところです。

債務超過でも活用できる融資制度・サービス

債務超過を解消するための手段として

一時的な資金調達や法律による再建などが方法として挙げられましたが、上記の手段や銀行融資の他にも、資金を調達できる方法が存在します。

以下では、その制度やサービスについて説明します。

政府系金融機関の融資制度

政府が設立した金融機関が提供している融資制度であれば、債務超過であっても融資を受けられる可能性があります。

政府系金融機関には、日本政策金融金庫による、事業再生支援資金やセーフティネット貸付など、事業の再生を目的とした様々な融資制度があります。

ただし、それぞれ利用できる条件が異なりますので、まずは各機関の窓口で相談してみることをおすすめします。

【参照】

事業再生・企業再建支援資金(企業再建・経営改善支援関連)|日本政策金融公庫

経営環境変化対応資金(セーフティネット貸付)|日本政策金融公庫

中小企業等経営強化法の経営革新支援

債務超過に陥った企業は、中小企業等経営強化法に基づき、低利融資制度の支援措置を利用できる可能性があります。

この支援措置を受けるには、具体的な数値目標を含めた経営革新計画を作成して、都道府県ないし国の承認を得なければなりません。

決して容易に利用できるものではありませんが、経営革新計画を立案すること自体が、自社の課題の明確化につながり、債務超過の解消に向けて一歩近づけるでしょう。

ファクタリング

ファクタリングとは、企業が有する売掛金をファクタリング会社が買い取ってくれるサービスです。

売掛金の売却による資金調達の手段であるため、利用者は新たな負債を増やすことなく必要な資金を確保できます。

またファクタリングは、債務超過の状態にある企業でも利用できる可能性が高いといえます。

なぜなら融資と異なりファクタリングの審査では、サービスの利用者よりも売掛先の信用度が重視される傾向にあるためです。

【関連記事】

ただし、サービスを利用するにあたって、書類の準備や審査には一定の時間がかかります。

ファクタリングサービスによっては即日での入金が叶う場合もありますが、手続きに要する時間や手数料は、ファクタリング会社によって異なりますので、事前に確認しておくことをおすすめします。

関連記事:即日での入金に対応しているファクタリング会社29選

債務超過で融資を受けられない場合はファクタリングの利用がおすすめ

今回は、債務超過に陥ると生じるリスクや、解消方法をご紹介しました。

赤字経営が続き、債務超過に陥ってしまうと融資の審査に通りにくくなるうえ、倒産する可能性が高まるなど様々なリスクが生じます。

債務超過を解消するためには、経費の削減や増資、資産の売却などを行い、利益を着実に上げていくことが大切です。

また、債務超過の状態では銀行から融資を受けるのが難しいとされていますが、ファクタリングを利用すれば、資金調達が叶う可能性があります。

資金調達ニュース.comでは、ファクタリングに関する様々な情報を提供しています。

自社に合ったファクタリングサービスをお探しの事業者様は、ぜひご覧ください。

ファクタリングに関するよくある質問

Q.ファクタリングとは何ですか?

ファクタリングとは企業や個人事業主が保有している売掛金をファクタリング会社に売却することで、本来の支払期日より前に現金化出来る金融サービスです。

Q.ファクタリングは違法ですか?

ファクタリングは民法にも記載されている法的根拠を持った合法取引です。

Q.ファクタリングの手数料はどれぐらいですか?

ファクタリングの相場は2者間ファクタリングで8%~18%、3者間ファクタリングで2%~9%となっています。

Q.取引先にファクタリングの利用は通知されますか?

2者間ファクタリングであれば「ファクタリング会社」と「利用者」との2者間での契約となるため、売掛先からファクタリングを利用する承諾を得る必要はありません。

一方、3者間ファクタリングの場合は「ファクタリング会社」と「利用者」に加え、「売掛先」も含めた3者間での契約となるため、事前に売掛先からファクタリングを利用する承諾を得る必要があります。

Q.個人事業主でもファクタリングを利用できますか?

個人事業主でもファクタリングをご利用いただけます。

個人事業主におすすめのファクタリング会社については下記を参考にしてください。

参考:個人事業主におすすめのファクタリング会社22選

Q.ファクタリング会社への提出書類はなんですか?

ファクタリングの利用においては基本的に通帳のコピーや売掛金に関する資料、身分証明書を求められることが多いです。

利用するファクタリング会社によっては追加で商業登記簿謄本や印鑑証明書、決算などの提出を求められることがあります。

この記事の執筆者:資金調達ニュース編集部

資金調達ニュースは経営者様の資金調達に関するお悩みを解決するために

「ファクタリング」などの資金調達に関する情報やノウハウを提供する

資金調達情報サイトです。

資金調達ニュース編集部ではこれまでに100本以上のハウツー記事をお届けしております。

資金調達でお悩みの経営者様のお役に立てますと幸いです。

保有資格:宅地建物取引士・日商簿記検定2級・ファイナンシャル・プランナー2級

ファクタリングの比較ランキング記事

運営者情報

おすすめの資金調達企業

合わせて読みたい記事

-

黒字倒産とは?黒字なのに倒産する仕組みと理由を解説

近年、企業が黒字倒産するケースは珍しくありません。 2024年の東京商工リサーチの調査によると、倒産した企業の約3割は、最終損益で黒字を記録していました。 しかし、なぜ黒字であるにもかかわらず、経営が...

-

中小企業の資金調達の方法は?9つの調達方法と成功のポイントを解説

中小企業の経営にはさまざまな課題がありますが、特に資金繰りの問題は多くの経営者を悩ませています。 十分な資金がなければ経営が立ちゆかなくなるだけでなく、せっかくのビジネスチャンスを逃してしまいかねませ...

-

借金があっても創業融資は受けられる?融資を受けるためのポイントを解説

融資は代表的な資金調達方法です。 しかしなかには現在借金があり、今の状態で融資は受けられるのか、ご不安に感じられている方もいらっしゃるでしょう。 そこで本記事では、「借金があっても融資を受けられるのか...

おすすめの資金調達企業

-

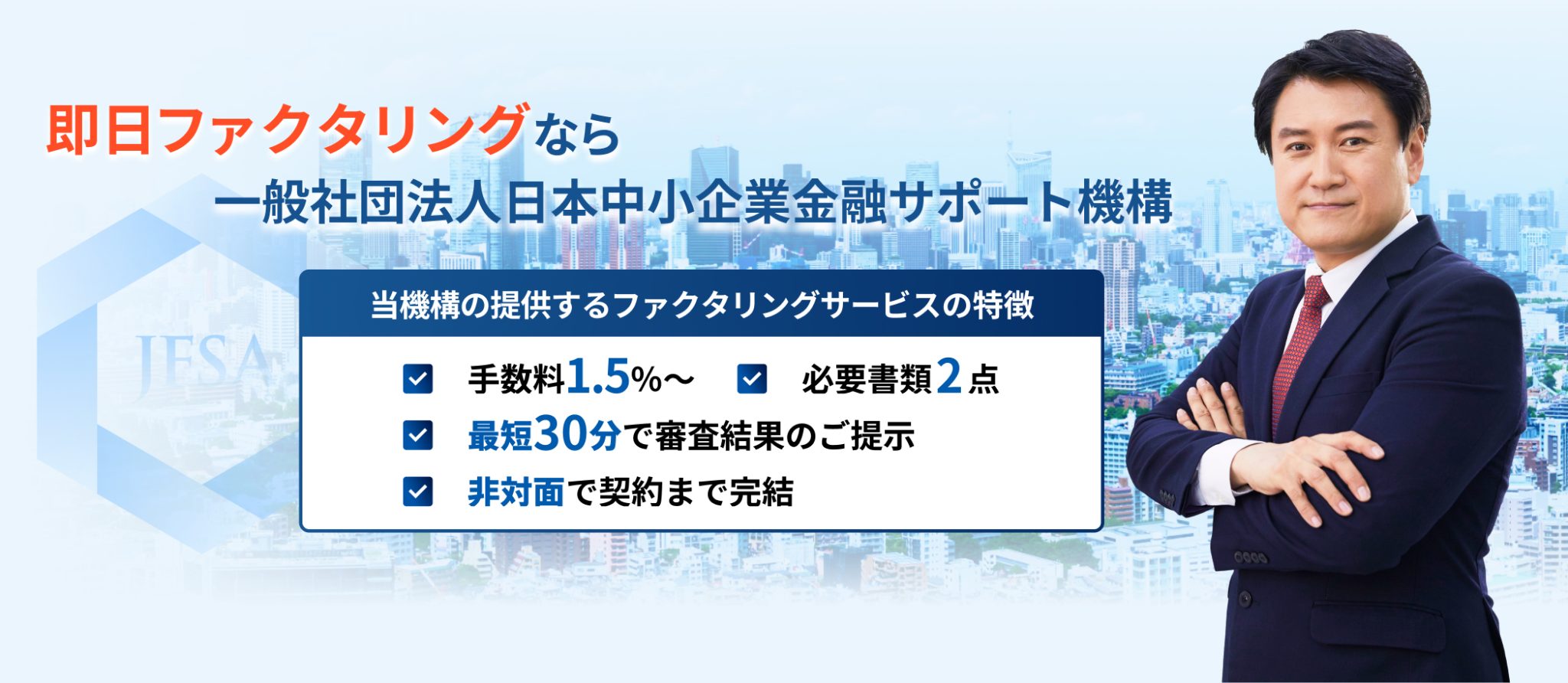

日本中小企業金融サポート機構

手数料 1.5%~ 対応スピード 最短3時間~ 取り扱いサービス 2者間・3者間ファクタリング

営業時間 9:30~18:00 必要書類 売掛金の入金が確認出来る通帳のコピー3ヵ月分(表紙付)

売掛金に関する資料(請求書・契約書など)特徴 ・一般社団法人だから実現した低手数料1.5%~

・最短30分審査&最短3時間で入金

・買取金額の下限・上限なし

-

株式会社ビートレーディング

.jpg)

手数料 2者間4%~12%、

3者間2%~9%対応スピード 最短2時間 取り扱いサービス 2者間・3者間ファクタリング

注文書ファクタリング

介護・診療報酬ファクタリング

営業時間 9:30~18:00

必要書類 ・通帳のコピー(表紙付き、直近2か月分)

・売掛金に関する資料(請求書、契約書など)特徴 ・全国各地58,000社以上の豊富な 買取実績

・入金まで最短2時間

・専任女性オペレーター制度導入

-

MentorCapital

手数料 2者間 10%~不明

3者間 3%~不明対応スピード 最短即日 取り扱いサービス 2者間

3者間営業時間 9:30~18:30(平日) 必要書類 ・入出金明細(表紙付き、直近3か月分)

・売掛金に関する資料(請求書、契約書など)特徴 ・幅広い業種に対応可能

・赤字決済、債務超過などにも柔軟対応

-

株式会社セントラル

実施年率 4.80%~18.0% 限度額 300万円 融資スピード 最短即日 収入証明書 当社ご利用限度額が50万円超、

または他社を含めた借入総額が100万円超の場合は源泉徴収票など収入を証明するものが必要特徴 ・女性オペレーターが対応する女性専用のプランがある

・平日14時までのお申し込みで即日振込が可能 -

フタバ株式会社

実施年率 14.96%~17.95% 限度額 10万円~50万円 融資スピード 最短即日 収入証明書 借入額が50万円を超える場合に必要 特徴 ・郵送物なし、カードレスのWEB完結でご利用可能

・ポイントサービスの利用で一定期間無利息で借入可能 -

アイフル株式会社

実施年率 3.0%~18.0% 限度額 1万円~800万円 融資スピード 最短即日 収入証明書 必要な場合もあり 特徴 ・21時までのお手続き完了で当日融資可能

・楽天銀行口座をお持ちの場合24時間振込可能