当サイト資金調達ニュース.comは、金融専門用語の解説や、事業者様の資金繰りに関するお悩み解決をサポートすることを目的に、運営を行っています。当サイト内での情報提供にあたっては、法務省や国税庁等の公的サイトや、各金融事業者が公式に発表している内容に準じて作成したコンテンツを使用しています。

資金調達にかかる手数料はどれぐらい?相場や安く抑える方法を徹底解説

公開日:

更新日:

事業を運営していると、運転資金の確保や設備投資のために資金調達が必要です。

資金調達の方法によってそれぞれ手数料が異なるため、「どの方法が資金を一番安く調達できるだろう」とお考えの事業者様もいらっしゃるでしょう。

そこで本記事では、資金調達の方法ごとに必要な手数料や、その費用を抑える方法を紹介します。

できるだけコストをかけずに資金を調達したい事業者様は、ぜひご覧ください。

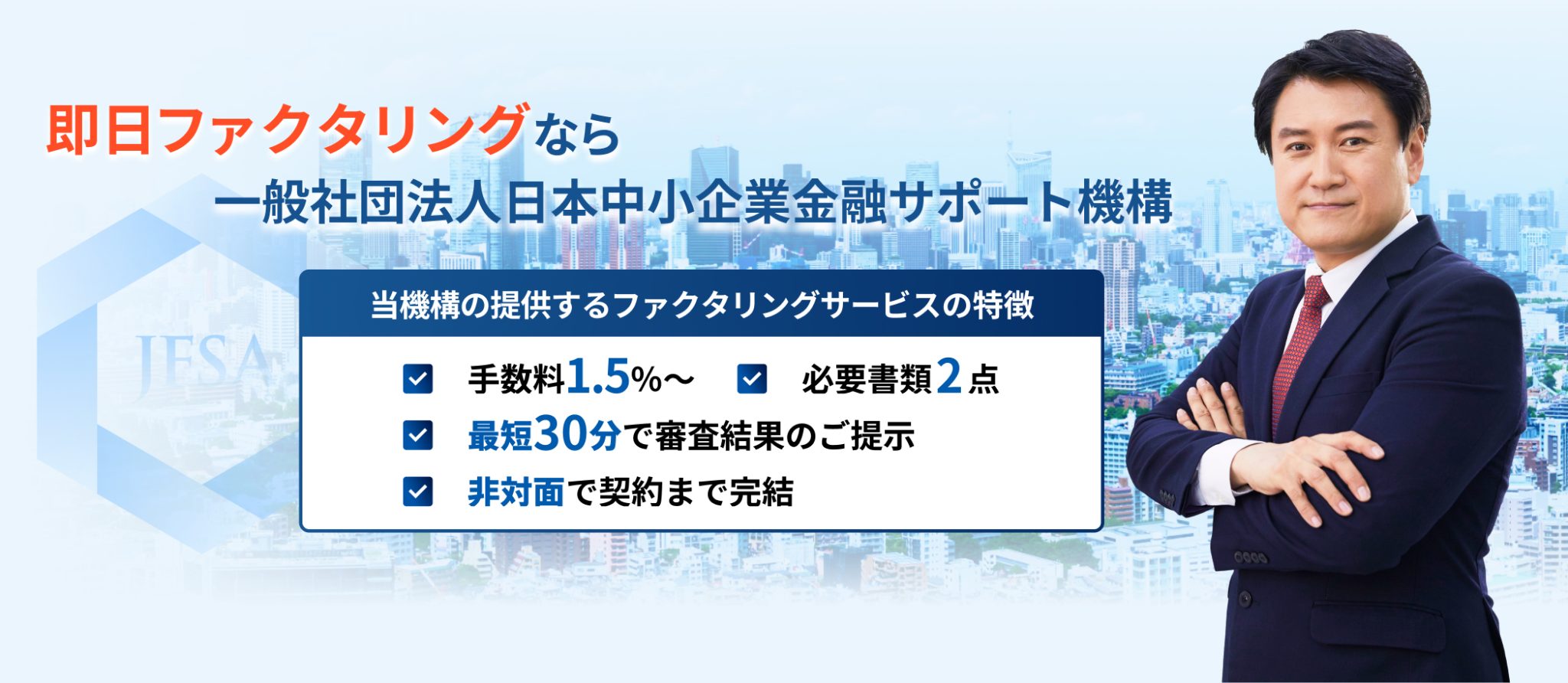

おすすめのファクタリング会社

公式サイト:日本中小企業金融サポート機構

一般社団法人だから

実現できる!

低手数料1.5%~

-

一般社団法人だから実現できる、低手数料1.5%~

-

審査は最短30分・最短3時間での即日入金

-

買取可能額の下限上限なし(3万円~2億円の実績あり)

- 支援総額318億円×累計取引者数21,780件の

豊富な実績

-

安心の経営革新等支援機関

※関東財務局長および関東経済産業局長認定

目次

資金調達にかかる手数料とは

資金調達で発生するコストとは、運転資金の確保や事業拡大を目的として資金を調達する際に必要となる費用のことです。

具体的には、ローンの審査や契約時に必要な手続き、書類作成に伴う事務手数料を指します。

一つひとつの手数料は少額かもしれませんが、これらが積み重なれば高額となるので、できるだけ費用をかけずに資金を調達する方法を見つけることが大切です。

資金調達にかかるコストの種類

ここからは、資金を調達する際にかかるコストの種類を詳しく解説します。

資金を調達する際は、先述した事務手数料のほかにも様々なコストが発生します。

それらの費用をなるべく削減したいのであれば、事務手数料とあわせて、以下で紹介するコストについても把握しておきましょう。

なお、以下で紹介する株主資本コストと内部留保コストは、企業の現金が減少する“キャッシュアウト”に該当しないことは、念頭においてください。

負債コスト

負債コストは、金融機関での借り入れや社債発行によって資金を調達した際にかかる、利息や手数料のことを指します。

借入金の金利や、債務不履行リスクなどによって支払う費用が変わるため、信用力が足りない企業では、負債コストが高くなる傾向にあります。

なお利息は発生するものの、負債コストは税控除の対象となっているので、節税効果に期待がもてます。

株主資本コスト

株主資本コストとは、企業が株主から出資を受けて資金を調達した際に発生する費用のことで、そのときの株価や企業の財務状態などによって変動します。

なお、中小企業では経営者が株式を100%保有していることも珍しくありません。

その場合は配当を分配する必要がないので、株主資本コストをゼロにすることもできます。

内部留保コスト

当期純利益から配当金や税金などを差し引いた残りの額を社内で確保することを、内部留保といいます。

これを踏まえて、内部留保コストとは、自社の利益で資金を調達する際にかかるコストのことです。

基本的に、内部留保コストは企業の利益余剰金として、株主への配当や事業価値創出に充てられます。

したがって大枠で考えれば、株式資本コストの一つとも捉えられるでしょう。

なお、企業が多額の内部留保を溜め込んでいると、追加で法人税が課税される“内部留保課税”となることもあるため、税負担が増えないよう注意が必要です。

資金調達方法ごとの金利手数料の相場

資金調達で融資を選ぶと、金利手数料が発生します。

また、融資以外のファクタリングや手形割引を活用した場合でも、手数料を支払わなければなりません。

ここでは、資金調達の方法の概要を簡潔に紹介したうえで、金利手数料の相場を解説します。

【金利手数料の相場】

日本政策金融公庫の融資

日本政策金融公庫は、スタートアップ企業や中小企業などを対象に融資を行う政府系金融機関です。

融資を受けづらい実績の乏しい起業家に対して、特別利率で支援する制度を導入しています。

日本政策金融公庫では、起業時から利用できる“創業融資”や、会社の再建を図る経営者様を支援する“企業再建資金”で様々な方をサポートしています。

また、新たに事業を始める方や、技術に新規性がある事業を行っている経営者様は、無担保・無保証人融資を利用することが可能です。

さらに、金利手数料も制度によっては非常に低く設定されています。

日本政策金融公庫の主要制度と金利手数料率は、以下をご覧ください。

こちらの表では、国民生活事業の金利手数料率を一例として記載しています。

【日本政策金融公庫の主要制度と金利手数料率】

|

融資制度 |

金利手数料率(年利)※令和6年12月現在 |

|

担保を不要とする融資 |

【税務申告を2期終えている方】 2.5%~3.6%

【税務申告を2期終えていない方】 2.6%~3.7% |

|

担保を必要とする融資 |

1.5%~3.2% |

|

災害貸付、東日本大震災復興特別貸付(震災セーフティネット関連を除く)、新型コロナウイルス感染症特別貸付、令和2年7月豪雨特別貸付、または令和6年能登半島地震特別貸付 |

1.65%~2.75% |

なお、日本政策金融公庫では固定金利が適用されるので、完済するまで借入時の金利が適用されます。

都市銀行・メガバンクの融資

融資を受ける際、真っ先に都市銀行からの融資を思い浮かべる方も多いのではないでしょうか。

都市銀行は、大口の融資にも対応しているのが特徴です。

都市銀行から融資を受ける最大のメリットは、金利の低さです。

ほかの資金の調達方法と比べて金利が低く設定されているため、総返済額も少なく済みます。

また、信用保証協会から保証を受けず、都市銀行側が直接融資する“プロパー融資”という制度も存在します。

こちらは、都市銀行との信用関係を築いていなければ申し込むことができないため、審査が厳しく、一般的に創業してすぐの方が利用することは難しい融資です。

なお、企業としての実績や銀行との信用関係に自信がない場合は、信用保証協会の保証付融資を利用するのも一つの方法です。

都市銀行のプロパー融資に比べて、保証審査の基準が低く設定されているので、スタートアップ企業や個人事業主の方でも融資を受けやすくなっています。

都市銀行の金利手数料率は、その金融機関によって異なりますが、一般的には以下のように設定されています。

【都市銀行の融資制度と金利手数料率】

|

融資制度 |

金利手数料率(年利) |

|

プロパー融資 |

1%~3% |

|

保証付融資 |

2%前後 |

保証付融資は、別途信用保証料を負担することとなるため、その点は留意しておきましょう。

地方金融機関の融資

地方銀行や信用金庫などの融資は、小規模事業者でも利用しやすくなっています。

特に信用金庫は、地域社会の発展を目指した金融機関であるため、小規模事業者でも融資を受けられる可能性が高いです。

しかし、都市銀行ほど事業規模は大きくないので借入可能額が低く、金利手数料率が高く設定されています。

地方銀行も小口融資を積極的に行っていますが、金利が低い分、信用金庫よりも審査は厳しくなります。

以下は、地方銀行と信用金庫の金利手数料率の相場です。

【地方銀行と信用金庫の金利手数料率】

|

金融機関 |

金利手数料率(年利) |

|

地方銀行 |

1.5%~3.5% |

|

信用金庫 |

2%~5% |

また、地方銀行は融資を受ける金融商品によって異なりますが、借入期間が長く、返済に余裕をもてるのも魅力といえます。

ビジネスローン

都市銀行や信用金庫など、民間金融機関のなかにはビジネスローンとよばれる金融商品を提供しているところもあります。

銀行のビジネスローンの場合、審査期間が3~5営業日と比較的短く、原則無担保・無保証人で利用できます。

ただし、決算書に基づいて審査されるため、一定期間の事業実績と良好な財務状況が必要です。

また、ビジネスローンは審査に通りやすい分、金利手数料率が高い点には気をつけなければなりません。

ビジネスローンが利用できる金融機関と、金利手数料率は以下を参考にしてください。

【ビジネスローンを展開している金融機関と金利手数料率】

|

金融機関 |

金利手数料率(年利) |

|

都市銀行 |

1%~14% |

|

地方銀行 |

3%~15% |

融資までの期間も10日~1週間程度となっているので、とにかく早く資金を調達したい方におすすめです。

消費者金融の融資

消費者金融とは、銀行や信用金庫などの金融機関とは異なり、企業や個人に対し資金を貸し出す与信業務に特化した金融機関のことです。

消費者金融の金利手数料率は、以下の表からもわかる通り高めに設定されており、ほかの資金調達方法よりも多くのコストがかかる傾向にあります。

【消費者金融の金利手数料率】

|

金融機関 |

金利手数料率(年利) |

|

消費者金融 |

3%~18% |

しかし、消費者金融は比較的審査が甘く、最短即日で融資を受けられるのは利点といえるでしょう。

ファクタリング

ファクタリングは、企業が保有する売掛金をファクタリング会社に売却して、売掛金を本来の支払期日より前に現金化する資金調達の方法です。

売掛金さえあれば最短即日で売掛金を現金化出来るため、早急に資金を調達したい場合に適しています。

また、ファクタリングは融資ではないため、金利手数料は発生しません。

その代わり、買取額に応じて買取手数料が発生します。

ファクタリングは売掛先の信用力が重視される傾向にあるので、自社の財務状況や信用力から融資に通らなかったという方でも利用することが可能です。

さらに、比較的利用しやすく、迅速な資金調達が叶うファクタリングには、“2者間ファクタリング”と“3者間ファクタリング”の2つの契約方法があります。

2者間ファクタリングは、利用者とファクタリング会社で取引が行われ、3者間ファクタリングではファクタリング会社と利用者、売掛先の3者間で取引を行います。

2者間ファクタリングと3者間ファクタリングの買取手数料率には差があり、それぞれ以下のように設定されています。

【ファクタリングの買取手数料率】

|

ファクタリング |

買取手数料率 |

|

2者間ファクタリング |

8%~18% |

|

3者間ファクタリング |

2%~9% |

3者間ファクタリングの買取手数料率が低い理由は、ファクタリング会社が売掛金の存在を売掛先に直接確認できることから、2者間ファクタリングよりも売掛金の未回収リスクが少なくなるためです。

手形割引

支払期日前の手形を、銀行や手形割引業者に依頼して現金化する資金調達方法のことを手形割引といいます。

一般的に、約束手形は支払期日までに現金化するのは不可能ですが、手形を買い取ってもらえば、支払期日を前倒しして資金を得ることが可能です。

しかし、手形割引では割引手数料を支払うこととなるため、継続的に利用すると収益性が悪化する恐れがある点にはご注意ください。

【手形割引の割引手数料率】

|

手形割引 |

割引手数料率 |

|

銀行 |

2%~3.5% |

|

信用金庫 |

2.5%~4.5% |

|

手形割引業者 |

2.5%~15% |

手形割引の場合は、手形を発行した手形振出人の信用力が重視されるため、上記の割引手数料を支払えば、会社の経営が芳しくない状態でも利用できます。

少人数私募債の発行

少人数私募債とは、50人未満の少人数の投資家を対象に、自身で社債を発行する資金調達方法のことです。

対象となる投資家は、関係の深い取引先や縁故者となるため、比較的簡単な手続きで社債を発行できます。

私募債は負債という扱いになるので、必ず返済しなければなりません。

しかし金融機関からの融資と異なり、償還日や金利などは発行者が自由に決められます。

償還日には一括返済することとなるため、返済の際にはまとまった資金を確保しておきましょう。

また、少人数私募債は発行から償還まで自身で行うので、手数料は必要ありません。

金利も自由に設定できますが、一般的な金利相場は以下の通りです。

【少人数私募債の金利】

|

少人数私募債 |

金利(年利) |

|

一般的な相場 |

2%~5% |

少人数私募債は無担保・無保証人で、資金を調達できます。

したがって、ほかの方法で資金を用意できなかった方は、こちらを活用してみるのも一つの方法です。

資金調達にかかるコストを抑える方法

資金調達にかかるコストは、工夫次第で抑えることが可能です。

こちらの項では、資金調達にかかるコストを抑える方法を3つ紹介します。

低金利の融資を利用する

融資を受け付けている金融機関によって、設定されている金利は様々です。

したがって、低い金利を設定している金融機関から融資を受ければ、その分資金調達コストを削減できます。

銀行融資や公的融資など、金利の低い制度を利用すれば、資金調達コストを抑えられるのでおすすめです。

しかし、低金利の融資は審査が厳しい傾向にあります。

そのため、事業の実績が不十分で信用力が足りない企業は、審査を通過できない可能性が高くなります。

とはいえ、面接時に事業の成長性や経営者としての資質などをアピールできれば、融資を受けられる可能性もあるので、事前にしっかり準備して審査に臨みましょう。

不動産担保ローンを活用する

資金調達コストを削減する場合、不動産を担保とするのも一案です。

この方法を、不動産担保ローンといいます。

担保があることで融資する側のリスクが低くなるため、交渉次第で返済の猶予期間を延ばしたり、融資限度額を上げたりすることが可能です。

しかし、不動産担保ローンは事務手数料や印紙代などの手数料がかかります。

そのため、事前に詳細な見積もりをもらって費用を確認したうえで利用しましょう。

関連記事:不動産担保ビジネスローンとは? 特徴やメリット・デメリットを解説

事業計画・返済計画を示して交渉する

融資を受ける場合、事業計画や返済計画の提示が必要です。

その際、金融機関とうまく交渉することで、資金調達コストの削減や、返済期間の延長を承諾してもらえるケースがあります。

したがって、事業計画や返済計画は実現可能なものにすることが大切です。

自社が高い将来性を見込める企業であるとアピールし、将来的な事業計画と現実的な返済計画を示せば、それが金融機関の評価へとつながります。

資金調達が必要な場面

ここまでは資金調達にかかるコストや資金調達の種類、資金調達にかかるコストを抑える方法を解説しました。

ここからは、企業を運営していくなかで資金調達が必要となる主な場面を紹介します。

【資金調達が必要な場面】

開業

開業時には、資金調達が必要となります。

なぜなら、開業する際は、店舗・事務所の取得費用や原材料の仕入れなど、様々なコストがかかるためです。

たとえば、開業直後は十分な売り上げが見込めない一方、家賃は毎月発生します。

エリアや物件によってその費用は異なりますが、およそ家賃10か月分の資金は必要になると考えておくとよいでしょう。

また、利益が安定するまで時間がかかる可能性も考えられるため、その間の運転資金も確保しておくと安心です。

事業の拡大

開業のほかに、事業の拡大でも資金調達を行うことが多いです。

事業が順調に拡大しているときは、人件費や原材料の仕入れ費用などが増加します。

基本的には事業で得た利益を原資にするケースが多くみられますが、それでも足りなければ、追加の運転資金が必要です。

また、自社の資金のみで対応できそうな場合でも、金融機関との信用関係を構築するために融資を受けるケースもあります。

運転資金の獲得

運転資金を自社でまかなうことができなくなった際にも、資金調達を行いましょう。

事業を運営する際は、人件費や光熱費、仕入れ費用や外注費などの変動費がかかるため、一定の運転資金は常に確保しておかなければなりません。

これらに必要な資金は、業種や業態によって異なりますが、およそ3~6か月分の余裕をもっておく必要があります。

運転資金が不足すると倒産という事態にもなりかねないので、そうならないためにも、適切なタイミングで資金を調達しましょう。

設備投資

設備投資とは、企業の運営に必要な機械や設備を用意するための資金投入のことです。

機械や設備にかかる費用は高額なので、政府系金融機関や信用金庫などから融資を受けて資金を調達するのが一般的です。

設備投資を目的に融資を受ける場合は、返済期間が比較的長く設定されるというメリットがあります。

設備の導入直後は収益性の向上が見込めず、長期間にわたって利益を生み出すものと考えられているためです。

したがって、他の融資と比較し余裕をもった返済計画を立てられます。

M&A

事業の運営を進めるなかで資金を使うタイミングには、運転資金の確保や設備投資のほかにM&Aも挙げられます。

M&Aは、Mergers and Acquisitionsの略称で、日本語では“企業の合併・買収”を意味します。

つまり、二つの会社が合併して一つの会社になったり、一つの会社が別の会社を買収したりすることです。

M&Aを行う場合、株式取得の費用はもちろん、アドバイザリー契約の手数料など様々な費用がかかります。

これらの費用は合算すると非常に高額となるため、資金を調達する必要があるわけです。

M&Aで資金を調達する際は、銀行から融資を受けるのが基本です。

また、日本政策金融公庫の事業承継・集約・活性化支援資金も活用できます。

資金調達にかかる手数料は、その方法によって大きな差がある

今回は、資金を調達する際に発生する手数料と、資金調達コストを抑える方法を解説しました。

資金調達コストは、利用したい資金調達方法によって大きく変わります。

したがって、自社の現在の経営状況に合わせた方法を選ぶ必要があります。

しかし、事業実績や財務状況に難があると、融資先に不信感をもたれ、資金を調達することができないかもしれません。

その際は、審査が比較的柔軟なファクタリングがおすすめです。

資金調達ニュース.comでは、資金調達に悩む経営者様に向けて、優良なファクタリング会社を紹介しています。

ファクタリングの利用を検討する際は、ぜひ参考にしてください。

この記事の執筆者:資金調達ニュース編集部

資金調達ニュースは経営者様の資金調達に関するお悩みを解決するために

「ファクタリング」などの資金調達に関する情報やノウハウを提供する

資金調達情報サイトです。

資金調達ニュース編集部ではこれまでに100本以上のハウツー記事をお届けしております。

資金調達でお悩みの経営者様のお役に立てますと幸いです。

保有資格:宅地建物取引士・日商簿記検定2級・ファイナンシャル・プランナー2級

運営者情報

おすすめのファクタリング会社

公式サイト:FACTOR⁺U(ファクトル)

申請から入金まで

最短40分!

対面手続きは一切不要

-

スピード審査!最短10分で審査が完了

-

Webで完結!面倒な手続き・対面のやり取りは一切不要

-

登録費用・システム利用料は0円

- 手数料は業界最低水準の1.5%~

- 買取可能額は1万円~上限なし

合わせて読みたい記事

-

セントラルの口コミや評判は?メリット・デメリットも解説

セントラルは、愛媛県松山市に本社を置く消費者金融です。 主にカードローンを提供しており、1973年の設立以来50年以上にわたり、利用者の資金ニーズに寄り添ってきました。 セントラルの利用に際しては、貸...

-

labol(ラボル)はヤミ金ではない!安心して利用できる理由とは

ラボルの情報を調べるなかで、“ラボル ヤミ金”というワードを目にして「怪しいサービスなのか?」と不安に感じていませんか? しかし、ラボルは法律に基づき運営されている健全なファクタリングサービスだと考え...

-

ラボルの審査時間は長い?口コミや審査のポイントも紹介

ラボルは、個人事業主・フリーランスの方が資金を調達するうえで、有力な選択肢となるファクタリングサービスです。 しかし、審査時間が長いという情報を見聞きし、「急な出費に対応できるかな……」と不安を抱えて...