当サイト資金調達ニュース.comは、金融専門用語の解説や、事業者様の資金繰りに関するお悩み解決をサポートすることを目的に、運営を行っています。当サイト内での情報提供にあたっては、法務省や国税庁等の公的サイトや、各金融事業者が公式に発表している内容に準じて作成したコンテンツを使用しています。

保証型ファクタリングとは?買取型ファクタリングとの違いを解説

PR

公開日:

更新日:

「売掛金を回収できなかったら、連鎖倒産するかもしれない」という思いが頭をよぎりながらも、その対策を講じられていない事業者様は多いのではないでしょうか。

この不安を解消するには、“保証型ファクタリング”を利用するのが効果的です。

そこで本記事では、保証型ファクタリングの概要や“買取型ファクタリング”との違いを解説します。

貸倒リスクを回避し、安心して事業に専念したい方は、ぜひご覧ください。

おすすめのファクタリング会社

目次

ファクタリングとは

ファクタリングとは、事業者が売掛金を売却することで資金を調達できるサービスのことです。

売掛金を本来の支払期日より早く現金化できるため、資金繰りの改善に役立ちます。

なお、単に「ファクタリング」といえば、この「買取型ファクタリング」を指しますが、売掛金を譲渡しない「保証型ファクタリング」など、ほかにもさまざまな種類が存在します。

これらのサービスは、事業者の状況や目的に応じて使い分けることが重要です。

保証型ファクタリングとは

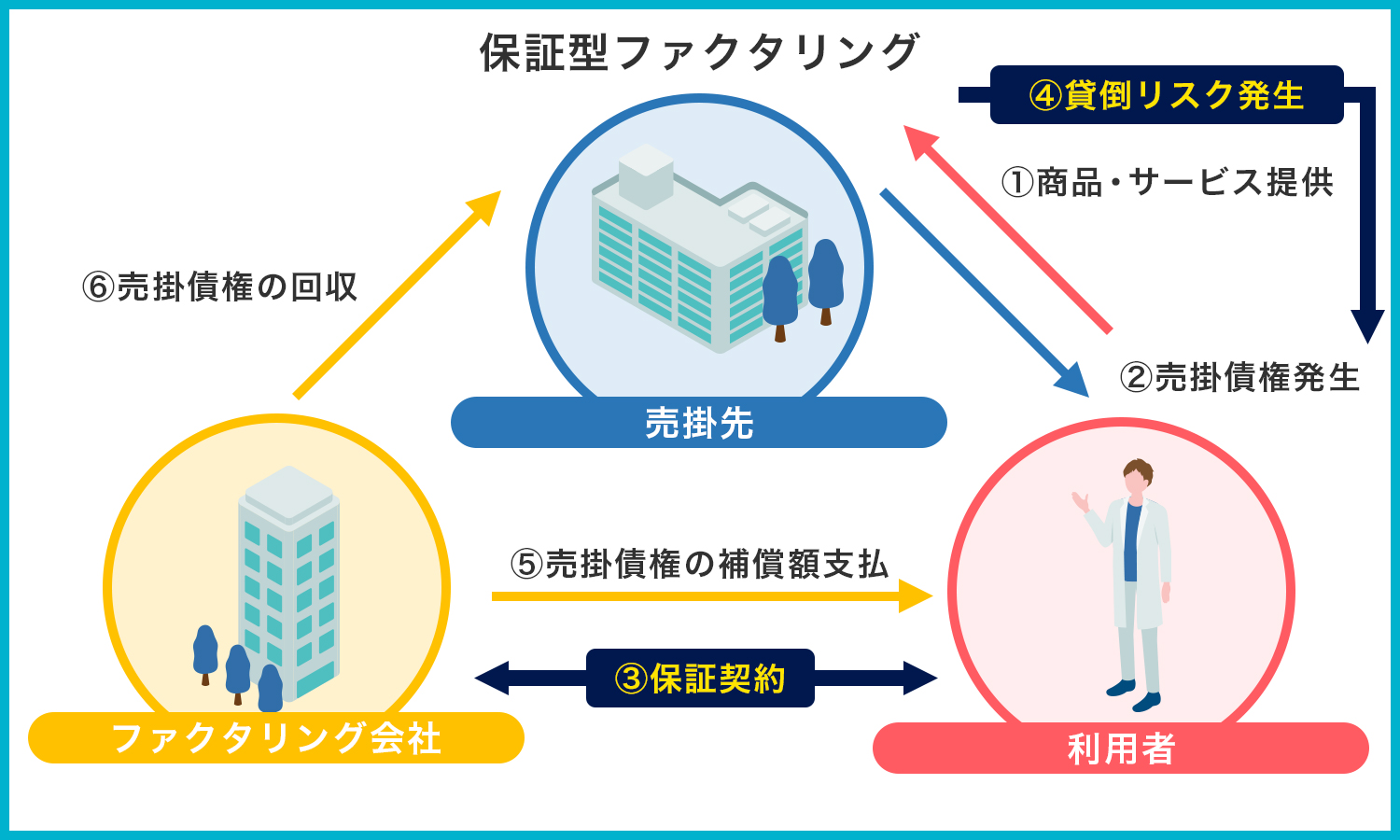

ファクタリングサービスの一種である「保証型ファクタリング」は、不測の事態が起こり、売掛金が回収できなくなったときに備えることができるサービスです。

買取型ファクタリングのように、ファクタリング会社に売掛金を譲渡せずに、貸倒リスクをカバーできる、保険のような要素をもちます。

事前に保証料を支払うことで、万が一売掛先が倒産した際に、ファクタリング会社から保型金を受け取れます。

無事に売掛先から売掛金を回収できたときは、その時点で契約が終了し、支払った保証料は返ってきません。

また、類似するサービスに取引信用保険がありますが、こちらは原則として、利用する事業者に対して保証をかけます。

そのため、事業者が取引するすべての売掛先に対する売掛金が対象で、個別の指定ができないケースがほとんどです。

関連記事:ファクタリングと取引信用保険の違いとは?

一方、保証型ファクタリングでは、保証対象となる売掛先を指定するため、不安な取引相手が現れたときに、その1社のみを対象に保証をかけることができます。

保証型ファクタリングの仕組み

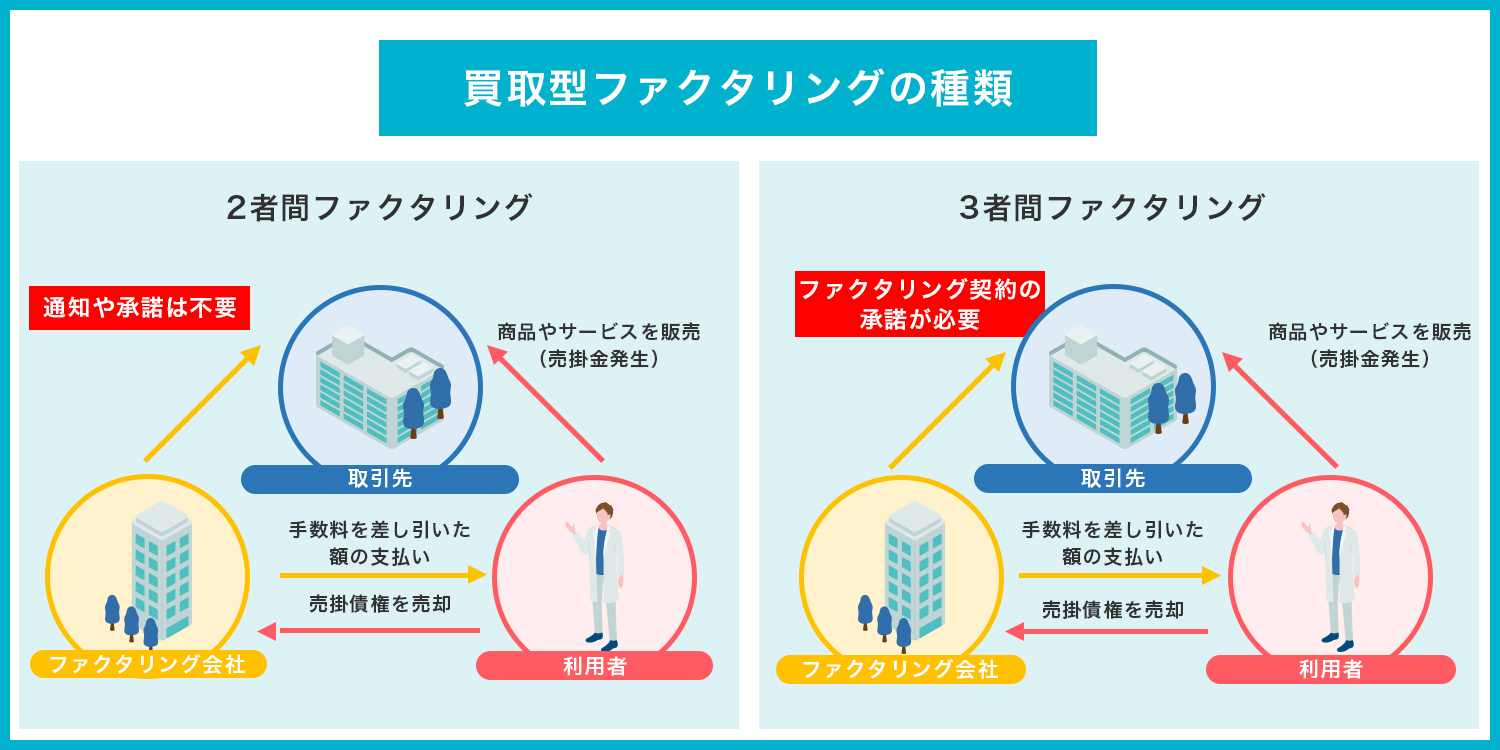

保証型ファクタリングは、事業者とファクタリング会社の2者間で取引が進みます。

具体的な手順としては、まず事業者が保証をかけたい売掛先を提示し、ファクタリング会社が与信審査を実施します。

審査結果をもとに保証金額や保証料が提示され、条件に問題がなければ、契約締結です。

保証が開始されたあとは、事業者が保証料を払い込み、不測の事態が生じた際に保証金を受け取るという仕組みです。

商品やサービスの提供後に支払いを受ける信用取引においては、安心して取引するために相手の支払い能力を見極めなければなりません。

支払い能力は与信審査によって明らかになるものの、それにリソースを割けない中小企業は少なくないでしょう。

保証型ファクタリングを利用すると、必然的に売掛先が調査されるため、与信審査のアウトソーシングが実現します。

買取型ファクタリングとの違い

一般的な買取型ファクタリングとの違いをまとめると、以下の通りになります。

【保証型ファクタリングと買取型ファクタリングの違い】

|

|

保証型ファクタリング |

買取型ファクタリング |

|

取引の内容 |

売掛金に対する保証 |

売掛金の譲渡 |

|

契約形態 |

2者間 |

2者間または3者間 |

|

売掛金の権利 |

事業者のまま |

ファクタリング会社に移る |

|

発生するコスト |

保証料 |

手数料 |

|

利用する場面 |

リスクに備えたいとき |

資金を調達したいとき |

どちらもファクタリングと名はつくものの、両者はまったく別のサービスであり、取引の内容や利用する場面が異なります。

保証型ファクタリングが売掛金に対して保証をかけるのに対し、買取型ファクタリングでは売掛金そのものをファクタリング会社に売却します。

保証型ファクタリングは万が一のリスクに備えられるものの、迅速な資金調達を図りたいケースには向いていません。

ご自身の状況と照らし合わせて、どちらのサービスが適しているのかお考えください。

関連記事:買取型ファクタリングとは?メリット・デメリットも紹介

保証型ファクタリングのメリット

保証型ファクタリングには、多くのメリットが存在します。

ここでは、代表的な5つのメリットを紹介します。

【保証型ファクタリングのメリット】

メリット①貸倒リスクを回避できる

保証型ファクタリングのメリットとしてまず挙げられるのは、売掛先の貸倒リスクを回避できる点です。

万が一売掛先が倒産し、すでに生じている売掛金を回収できなければ、事業者の資金繰りは悪化し、最悪の場合、連鎖倒産を招きます。

その際、保証型ファクタリングを利用していれば、売掛金を回収できなくなったとしても、ファクタリング会社から保証金を受け取ることにより、全損を免れます。

このようにリスクをカバーしておくことで、回収期日までに時間を要する支払いサイトの長い売掛金でも安心して保有することが可能です。

メリット②売掛先に知られずに取引できる

売掛先に知られずに取引を進められることも、保証型ファクタリングのメリットです。

保証型ファクタリングでは、利用する事業者とファクタリング会社の2者間で契約が締結されます。

契約にあたって売掛先の与信審査を行った事実や、売掛金に対して保証されている内容は、公になることがなく、売掛先に通知される心配もありません。

3者間の買取型ファクタリングのように、債権譲渡通知がなされるケースもないため、売掛先からの信頼を失うことなく、安心して事業に専念できます。

メリット③信頼できるファクタリング会社と取引できる

保証型ファクタリングを利用するときは、おのずと信頼できるファクタリング会社と取引することになるので安心です。

世間には、さまざまなファクタリング会社があふれていますが、なかには残念ながら信頼性に欠ける悪質な会社も紛れています。

しかしながら、保証型ファクタリングとなると、それを提供しているのは銀行や信販会社の系列であるファクタリング会社に限られます。

保証型ファクタリングを提供するには、十分な資金力が必要なため、自然と信頼に値する大手ファクタリング会社に絞られるというわけです。

メリット④一括で依頼できる

保証型ファクタリングでは、複数の売掛先に対する保証を一括で依頼できます。

買取型ファクタリングのように売掛金を一つずつ売却するわけではないため、一度の申し込みで複数の売掛先を提示し、貸倒リスクを一元管理することが可能です。

売掛先を提示する具体的な流れは、このあと詳しく解説します。

また、保証型ファクタリングは一括で依頼できるだけではなく、売掛先や売掛金の範囲を指定して保証の内容を設定できるなど、柔軟性に優れているのも特徴です。

関連記事:一括ファクタリングとは?立場ごとに得られるメリットも解説

メリット⑤建設業は国の制度を利用できる

建設業界に身をおく事業者であれば、保証型ファクタリングの利用に際して、国の制度を使って有利な契約を結べる可能性があります。

国土交通省が2010年に開始した「下請債権保全支援事業」は、下請建設企業や資材業者が元請建設企業に対して有する売掛金を、ファクタリング会社が保証する制度です。

建設業界では、請負契約に基づく下請構造が根付いており、元請建設企業の倒産による貸倒リスクが問題視されていました。

この問題を解決する手立てとして、建設業界が保証型ファクタリングを有利な条件で利用できる仕組みを、国が構築したというわけです。

参照元:国土交通省「下請債権保全支援事業(債権支払保証事業)」

この制度によって、事業者は保証料の一部が軽減され、少ない負担で保証型ファクタリングを利用できます。

保証型ファクタリングのデメリット

保証型ファクタリングを利用するにあたって、メリットだけではなく、デメリットも把握しておきましょう。

デメリット①保証料が必要になる

保証型ファクタリングを利用する際は、手数料の代わりに保証料が発生します。

この保証料は、何事もなく売掛金を回収できた際は手元に戻ってこないため、払い込んだ額が無駄になるイメージをもたれる方もいるかもしれません。

しかし、そもそも保証型ファクタリングは、万が一のリスクに備えるためのサービスです。

ここではあえてデメリットに分類しましたが、支払った保証料は、生命保険や損害保険における掛け捨ての保険料のようなもので、必須のコストだといえます。

売掛先が倒産し、売掛金の全額が未回収になったときに多大なダメージを被ることを考えると、その被害を抑えるための保証料は、決して無駄だとはいえません。

たとえ支払った保証料が戻ってこないとしても、それは滞りなく無事に取引が終了したということですから、歓迎すべき状況のはずです。

売掛先と安心して取引するために、保証型ファクタリングの利用を検討する価値は、十分あるでしょう。

関連記事:ファクタリングにかかる手数料率の相場はどのくらい?

デメリット②利用できないケースがある

ほかのファクタリングサービスと同様に、保証型ファクタリングでも利用できないケースがありえます。

売掛先の与信審査で、ファクタリング会社から「貸倒れの可能性が高く、保証できない」と判断されれば、利用を断られてしまいます。

保証型ファクタリングの性質上、与信審査する売掛先にはある程度の不安材料があるケースは珍しくありません。

だからこそ、利用を断られたときには、売掛先がかなり厳しい状況にあると判断し、取引関係を見直したほうがよいでしょう。

ファクタリング会社も、回収できる見込みがほとんどない売掛金を保証しては運営に支障をきたすため、利用を断る場合もあるのです。

ですから、契約を締結し保証が開始されたあとであっても、売掛先の信用度が低下したときに保証廃止を通知されることも起こりえます。

関連記事:ファクタリングの審査基準とは?押さえたいポイントも紹介

デメリット③最低保証金額が設けられている

基本的に保証型ファクタリングでは、最低保証金額、つまり利用可能額の下限が設定されています。

その額を下回る売掛金をファクタリング会社に持ち込んだとしても、保証を受けることはできません。

たとえば、下限を100万円以上としているファクタリング会社に、50万円の売掛金で申し込んだとしても、与信審査を実施する前に利用を断られてしまいます。

利用可能額の設定はファクタリング会社によって異なるため、申し込む前に確認しておきましょう。

保証型ファクタリングを利用する流れ

保証型ファクタリングのメリットとデメリットを理解したところで、実際に利用するときの流れを見てみましょう。それぞれのステップごとに、概要や注意点をお伝えします。

①保証取引基本契約の締結

売掛金の売却時に契約を結ぶ買取型ファクタリングとは異なり、保証型ファクタリングでは申し込みの段階で契約を結びます。

このときにファクタリング会社と結ぶ契約を「保証取引基本契約」といって、契約後に実施する売掛金ごとの保証に、共通する条件を定めるものです。

あくまでも基本条件に関する契約なので、実際に売掛金の保証が開始されるか否かは、このあとの審査次第です。

②保証を希望する売掛先の提示

保証取引基本契約を締結後に、保証を受けたい売掛先を提示します。

希望する売掛先が複数ある場合は、あらかじめリストアップしておきます。

この際使用する用紙には、ファクタリング会社ごとに専用のフォーマットが用意されているため、様式通りに記入しましょう。

③与信審査

保証を希望する売掛先を提示したあとは、ファクタリング会社による与信審査が実施されます。

この与信審査は、ファクタリング会社が独自で実施するものであり、信用調査機関などの第三者から情報を入手し、個々の売掛先の信用度を測ります。

なお、ファクタリング会社が売掛先と直接接触するわけではないため、保証型ファクタリングを利用している事実が知られることはありません。

④保証開始

与信審査の結果、保証金額や保証料の条件が決定し、それに同意すれば、実際に保証が開始される日付が記載された「保証開始通知書」が発送されます。

保証料の支払い方法は、ひと月ごとに支払うケースが一般的で、毎月決まったタイミングで指定口座から引き落とされることになります。

もし、保証料の支払いが滞った場合、その期間中は保証を受けられないことを覚えておきましょう。

⑤保証金の支払い

ファクタリング会社による保証が開始されたあとに、売掛先に問題が生じ、売掛金の回収が困難になった場合、事業者に対して保証金が支払われます。

売掛金の回収が難しいと判断され、ファクタリング会社から保証金が支払われるのは、売掛先の状態が次のようなケースに該当した場合です。

【ファクタリング会社から保証金が支払われるケース】

- 手形交換所の取引停止処分を受けたとき

- 電子債権記録機関の取引停止処分を受けたとき

- 破産・特別清算・民事再生・会社更生などの手続を開始したとき

- 専門家による任意整理を開始したとき

- 代表者およびその代理人の所在が不明になったとき

売掛先にこのような動きが見られ、売掛金の支払いが不可能であることが確実になれば、あらかじめ定めていた範囲で保証金が支払われます。

保証型ファクタリングを利用できるファクタリング会社

先述した通り、保証型ファクタリングを提供している会社は限られています。

次の表は、保証型ファクタリングを提供する各社の保証料率や最低保証金額などをまとめたものです。

|

ファクタリング会社 |

保証料率 |

最低保証金額 |

売掛先の数 |

|

全保証先の加重平均 |

個別保証:1社200万円以上 包括保証:合計5,000万円以上 |

個別保証:5社以上 包括保証:10社以上 |

|

|

全保証先の加重平均 |

販売先の信用力に基づき算出された金額 |

8社以上 |

|

|

非公開 |

非公開 |

非公開 |

|

|

非公開 |

非公開 |

10社以上 |

|

|

非公開 |

10万円以上 |

1社以上 |

いずれも銀行や信販会社を系列とする、資金力や実績に優れたファクタリング会社です。

非公開の情報も多いため、気になる方は実際に問い合わせてご確認ください。

保証型ファクタリングが向いているケース

ここからは、保証型ファクタリングの利用に向いている具体的なケースを紹介します。

売掛先が1社に依存しているとき

事業者の売掛先が1社に依存している場合、売掛金が未回収になったときのリスクが極めて高いため、保証型ファクタリングの利用が適しています。

依存している売掛先が倒産したときに、売上のほとんどを失ってしまうのであれば、連鎖倒産を招きかねません。

保証型ファクタリングを利用していれば、万が一のときに保証金を受け取り、被害を最小限に抑えることができます。

売掛先の与信審査を実施したいとき

事業を拡大するにあたって新しい取引先を開拓するときや、既存の取引先の財務面に懸念が生じたときは、与信審査が効果的です。

しかし、与信審査にコストがかかるのはもちろんのこと、ノウハウをもつスタッフの存在も欠かせません。

大企業であれば、与信管理部門を設けて専門的な知識を有したスタッフを配置している場合もありますが、中小企業でそのような体制を整えるのはなかなか難しいことでしょう。

保証型ファクタリングを利用する際は、ファクタリング会社が与信審査を実施してくれるため、それを使って、売掛先の信用度を把握することが可能です。

なお、ファクタリング会社によっては、与信審査を無料で提供しているケースもあります。

関連記事:ファクタリングは与信管理に役立つ?メリットや注意点を解説

保証型ファクタリングが向いていないケース

反対に保証型ファクタリングが向いていないのは、どのようなケースでしょうか。

たとえば、資金繰りの悪化を理由に売掛金の早期現金化を希望する場合は、保証型ファクタリングに適していません。

そのような要望に対しては、保証型ファクタリングではなく買取型ファクタリングが向いています。

同じファクタリングと名がつくサービスでも、両者の役割はまったく違います。

資金を調達する手段としてファクタリングを活用したい方は、買取型ファクタリングに申し込むことを検討しましょう。

関連記事:おすすめのファクタリング会社16選

保証型ファクタリングは、売掛金の貸倒リスクを回避できる

本記事では、保証型ファクタリングの概要や、買取型ファクタリングとの違いを解説しました。

保証型ファクタリングを利用すれば、売掛先が倒産したときに売掛金が未回収になるリスクをカバーできます。

保証を受けるために保証料を払い込む必要がありますが、貸倒れによる被害を抑えるには有効なサービスです。

一般的な買取型ファクタリングとは、取引の流れや目的が異なるため、ご自身の状況に合わせて利用するサービスを選択しましょう。

資金調達ニュース.comでは、保証型ファクタリングや買取型ファクタリングを提供している会社を数多く紹介しています。

優良なファクタリング会社を知りたい方は、ぜひ参考にしてください。

ファクタリングに関するよくある質問

Q.ファクタリングとは何ですか?

ファクタリングとは企業や個人事業主が保有している売掛金をファクタリング会社に売却することで、本来の支払期日より前に現金化出来る金融サービスです。

Q.ファクタリングは違法ですか?

ファクタリングは民法にも記載されている法的根拠を持った合法取引です。

Q.ファクタリングの手数料はどれぐらいですか?

ファクタリングの相場は2者間ファクタリングで8%~18%、3者間ファクタリングで2%~9%となっています。

Q.取引先にファクタリングの利用は通知されますか?

2者間ファクタリングであれば「ファクタリング会社」と「利用者」との2者間での契約となるため、売掛先からファクタリングを利用する承諾を得る必要はありません。

一方、3者間ファクタリングの場合は「ファクタリング会社」と「利用者」に加え、「売掛先」も含めた3者間での契約となるため、事前に売掛先からファクタリングを利用する承諾を得る必要があります。

Q.個人事業主でもファクタリングを利用できますか?

個人事業主でもファクタリングをご利用いただけます。

個人事業主におすすめのファクタリング会社については下記を参考にしてください。

参考:個人事業主におすすめのファクタリング会社22選

Q.ファクタリング会社への提出書類はなんですか?

ファクタリングの利用においては基本的に通帳のコピーや売掛金に関する資料、身分証明書を求められることが多いです。

利用するファクタリング会社によっては追加で商業登記簿謄本や印鑑証明書、決算などの提出を求められることがあります。

この記事の執筆者:資金調達ニュース編集部

資金調達ニュースは経営者様の資金調達に関するお悩みを解決するために

「ファクタリング」などの資金調達に関する情報やノウハウを提供する

資金調達情報サイトです。

資金調達ニュース編集部ではこれまでに100本以上のハウツー記事をお届けしております。

資金調達でお悩みの経営者様のお役に立てますと幸いです。

保有資格:宅地建物取引士・日商簿記検定2級・ファイナンシャル・プランナー2級

ファクタリングの比較ランキング記事

運営者情報

おすすめのファクタリング会社

公式サイト:FACTOR⁺U(ファクトル)

申請から入金まで

最短40分!

対面手続きは一切不要

-

スピード審査!最短10分で審査が完了

-

Webで完結!面倒な手続き・対面のやり取りは一切不要

-

登録費用・システム利用料は0円

- 手数料は業界最低水準の1.5%~

- 買取可能額は1万円~上限なし

合わせて読みたい記事

-

ピーエムジー株式会社のファクタリングサービスはやばい?利用者の口コミと併せて解説

ピーエムジー株式会社は、 過去の営業活動やファクタリング業界に対する誤解から「やばい」と検索されることがありますが、実際には多くの企業に有益な資金調達サービスを提供している会社です。 この記事では、ピ...

-

スマートバンクのファクタリングサービスに関する5chでの口コミは?メリットデメリットも併せて解説

株式会社スマートバンクの提供する「ワンバンク請求書買取」は、最短1時間で売掛金を現金化できるファクタリングサービスです。 そのため、急ぎ資金が必要な個人事業主や中小企業にとって、有用なサービスだといえ...

-

FinFinでファクタリング by labolの5chの口コミを徹底調査!

FinFinでファクタリング by labolは、少額の売掛金を迅速に現金化したい事業者に最適なサービスです。 しかし、類似しているファクタリングサービスが多いため、どのサービスを利用すべきか迷ってい...