当サイト資金調達ニュース.comは、金融専門用語の解説や、事業者様の資金繰りに関するお悩み解決をサポートすることを目的に、運営を行っています。当サイト内での情報提供にあたっては、法務省や国税庁等の公的サイトや、各金融事業者が公式に発表している内容に準じて作成したコンテンツを使用しています。

銀行系ファクタリングとは?メリット・デメリットも紹介

PR

公開日:

更新日:

“銀行系ファクタリング”という資金調達の方法をご存じでしょうか?

銀行系ファクタリングは、数あるファクタリング会社のうちの一つですが、その実態を知らない方も多くいらっしゃるでしょう。

そこで今回は、銀行系ファクタリングの特徴や、メリット・デメリットを解説していきます。

「ファクタリングのなかでもいろいろな選択肢をもっておきたい」とお考えの事業者様は、ぜひご覧ください。

おすすめのファクタリング会社

目次

銀行系ファクタリングの概要

銀行系ファクタリングは、その名称からも察せられる通り、銀行およびそのグループ会社が行っているファクタリングです。

大手のメガバンクから地方銀行まで、規模の大小を問わず数多くの銀行がファクタリング事業に乗り出しており、多種多様なファクタリングを提供しています。

なお、銀行以外の金融機関が提供するファクタリングはノンバンク系、そして銀行系・ノンバンク系どちらにも属さないファクタリング会社は独立系とよばれます。

銀行系ファクタリングの特徴

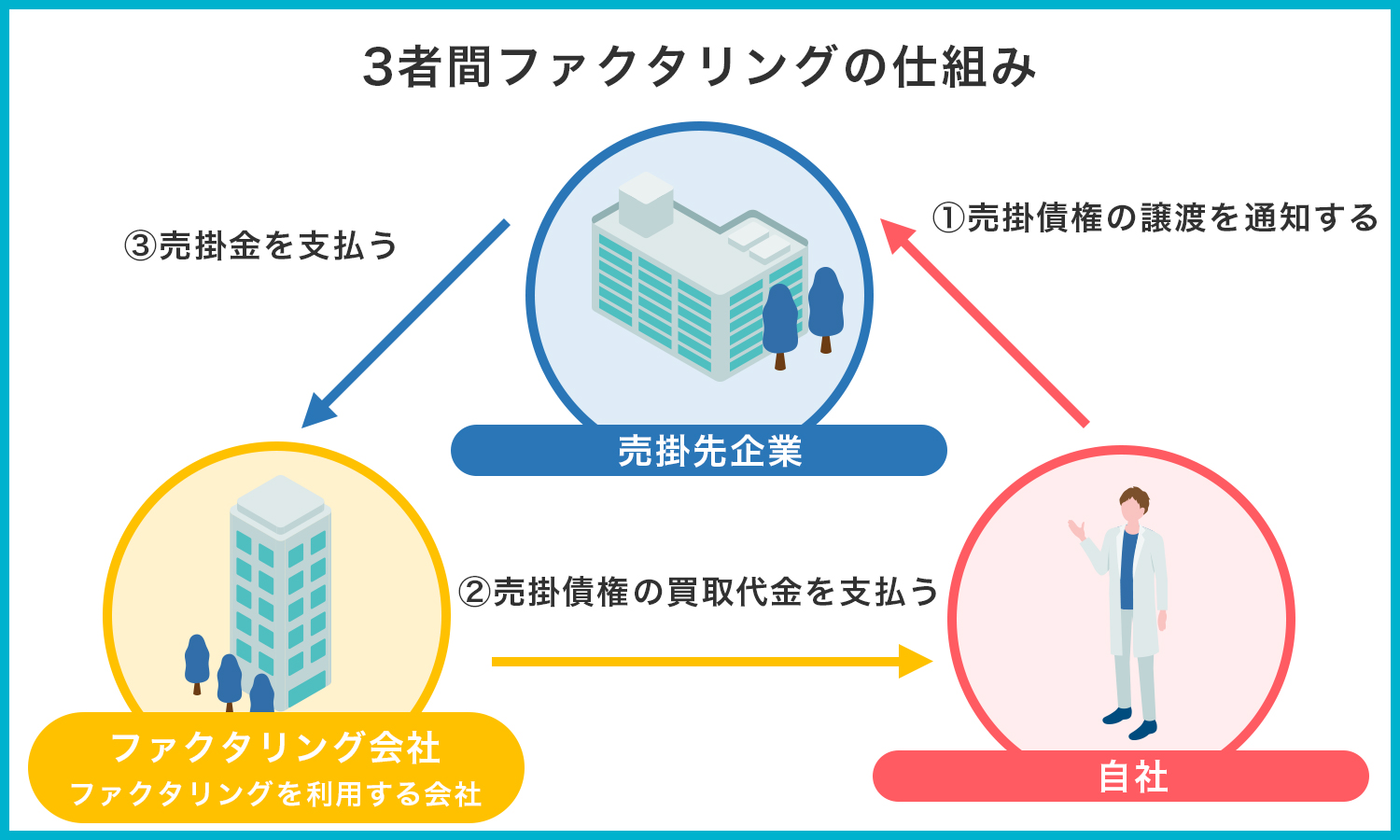

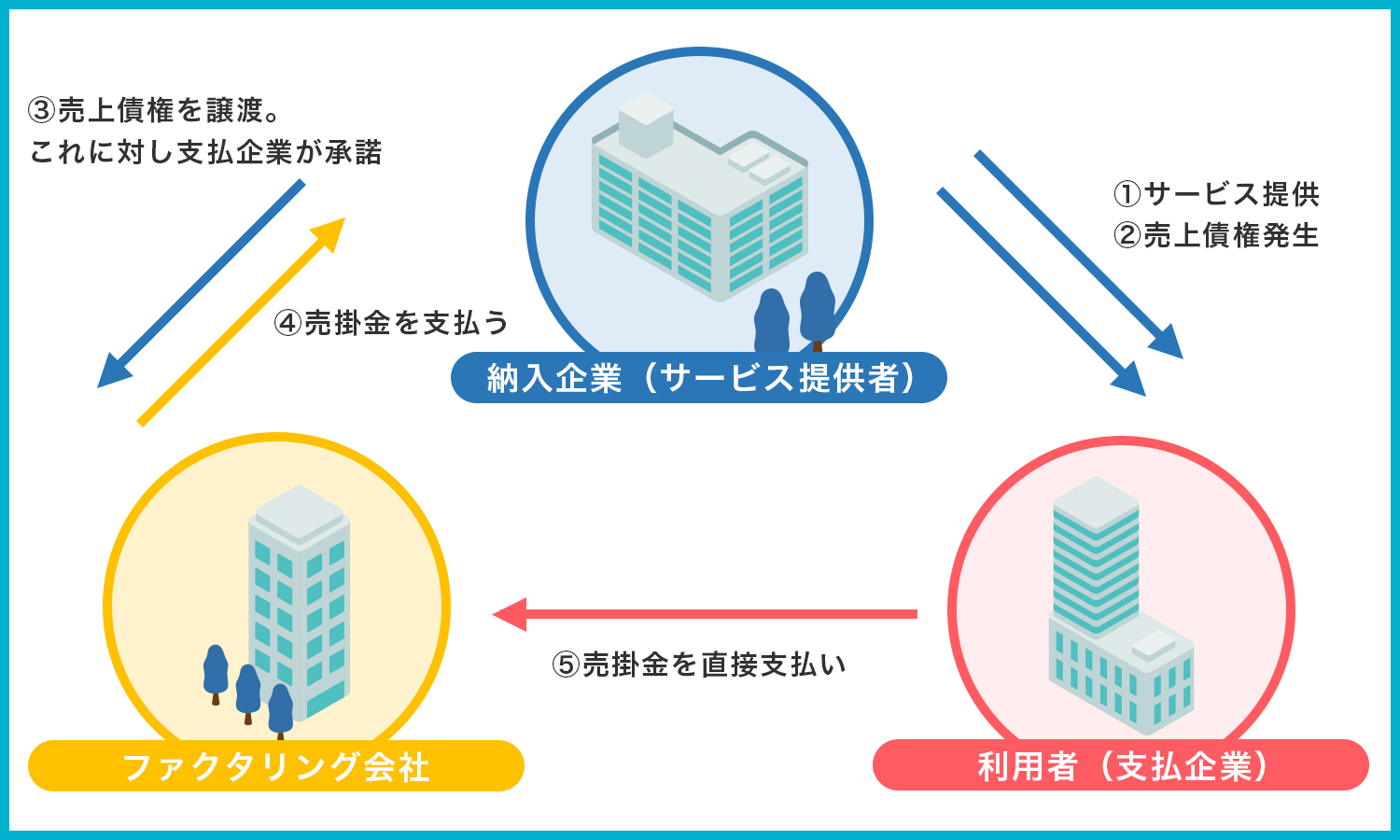

銀行系ファクタリングの特徴の一つが、“3者間ファクタリングにのみ対応”という点です。

一般的なファクタリング会社であれば、2者間ファクタリングも選択肢として用意されていることが多く、この点は大きな違いであるといえます。

3者間ファクタリングとは、利用者とファクタリング会社、そして売掛先の3者間でやり取りを進めるファクタリングです。

売掛先へ通知したうえで売掛金を売却するため、ファクタリング会社の抱える貸倒れリスクが少なく、その分手数料が安くなるという特徴をもちます。

2者間ファクタリングとの違いについては次の項でも解説いたしますので、引き続きご覧ください。

銀行系ファクタリングは、取り扱っているファクタリングの種類が豊富であるのも特徴的です。

一般的な買取型ファクタリングはもちろん、保証型ファクタリングや一括ファクタリングなど、多様な種類のファクタリングを利用できます。

その時々の状況に応じて利用する種類を変えられるので、柔軟性の高さはほかのファクタリング会社よりも高い傾向にあります。

銀行系ファクタリングで利用可能なファクタリング4種

銀行系ファクタリングでは、主に以下の4種類のファクタリングが利用できます。

【銀行系ファクタリングで利用可能なファクタリング4種】

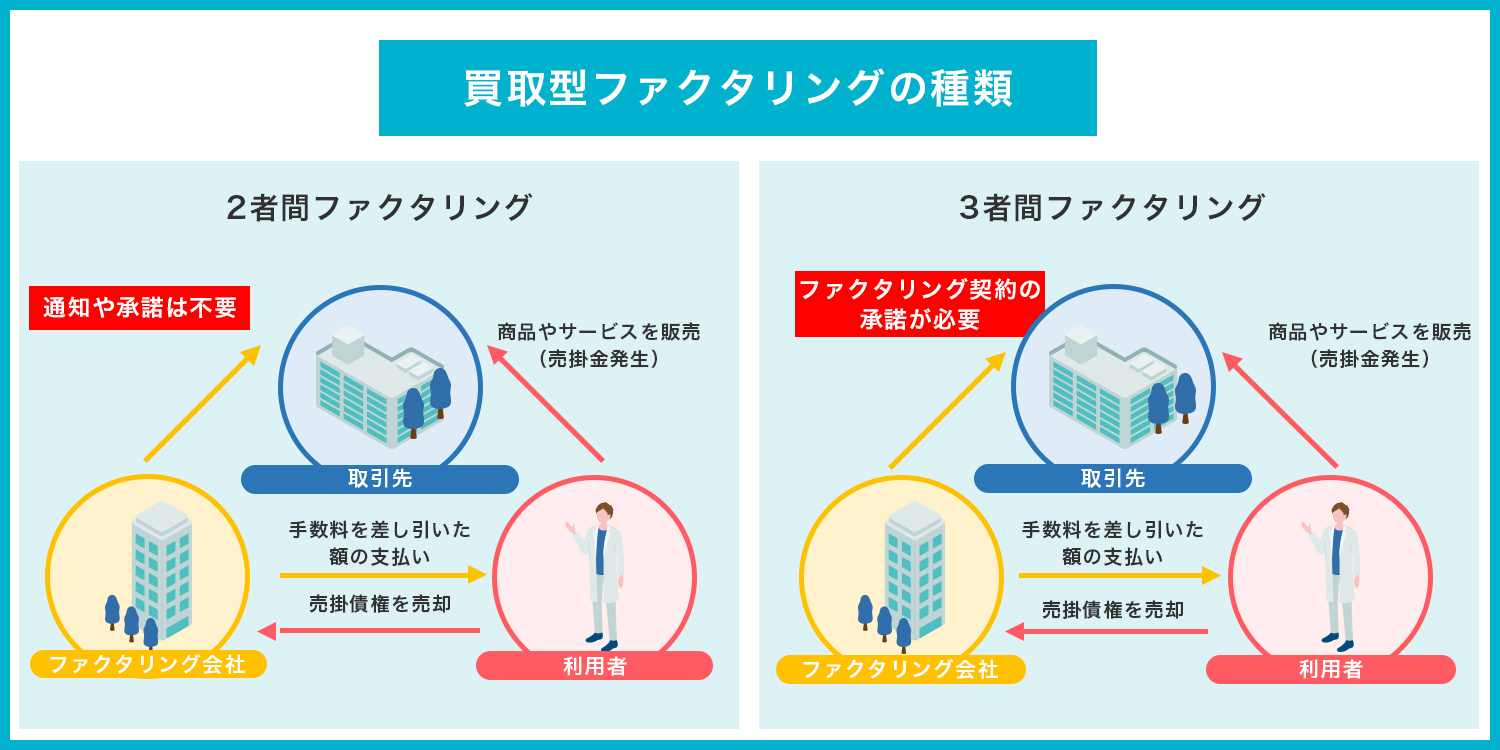

買取型ファクタリング

買取型ファクタリングとは、事業者が所有する売掛金をファクタリング会社に売却し、売掛金の支払期日を待たずして現金化するサービスです。

一般的にファクタリングと呼称されるサービスは、基本的にこの買取型ファクタリングを指します。

買取型ファクタリングには、3者間ファクタリングと2者間ファクタリングの2種類が存在します。

3者間ファクタリングは、売掛先に通知し承諾を得て売掛金を売却するファクタリングです。

対する2者間ファクタリングでは、利用者とファクタリング会社の間でのみやり取りが進められます。

売掛先から承諾を得る必要がないため、3者間ファクタリングよりも迅速に資金調達することができますが、貸倒れリスクは増すためその分手数料が高くなります。

なお、先述した通り銀行系ファクタリングでは3者間ファクタリングしか利用できないため、その点は留意しておきましょう。

関連記事:買取型ファクタリングとは?メリット・デメリットも紹介

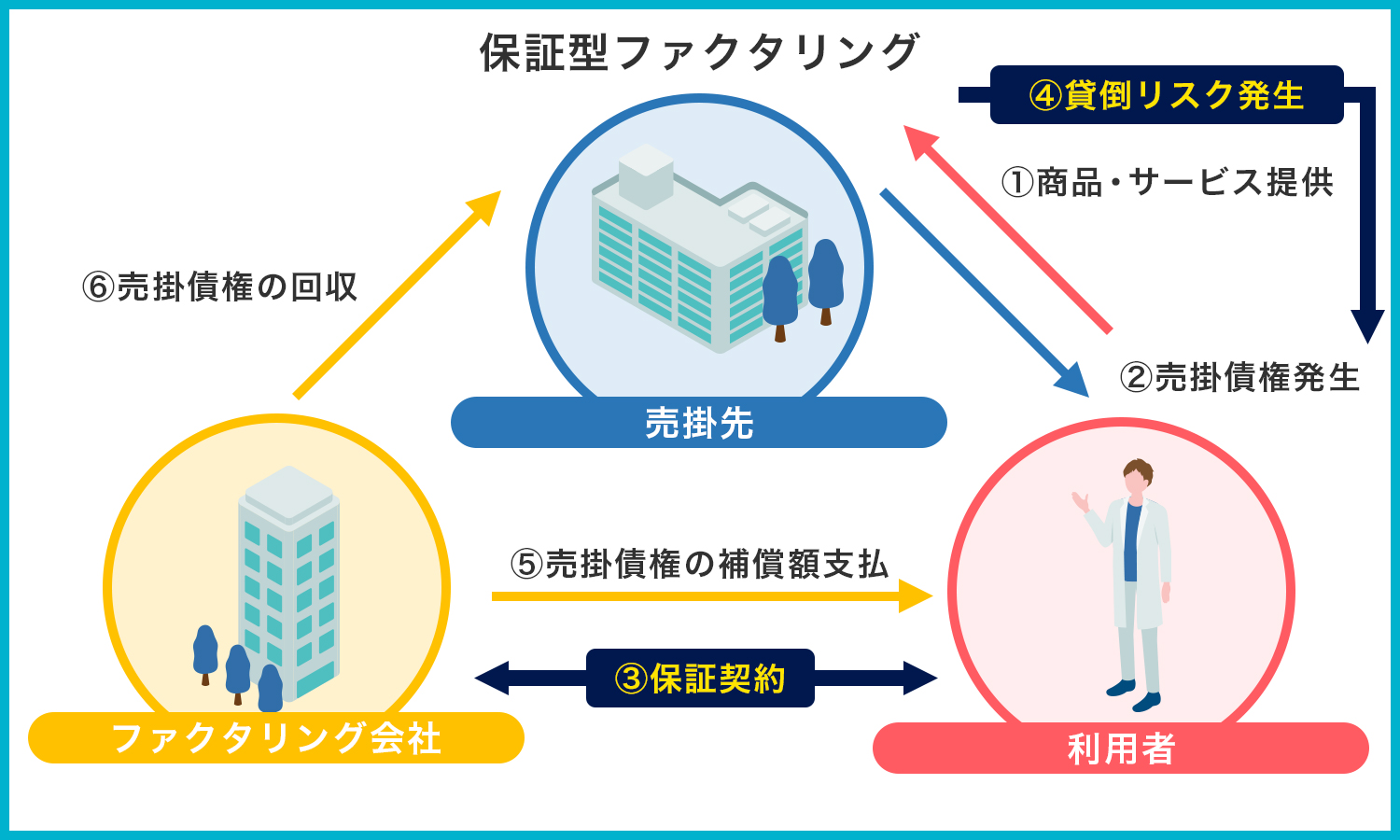

保証型ファクタリング

保証型ファクタリングは、資金調達ではなく、貸倒れリスク回避のために用いられるファクタリングです。

通常、売掛金を所有していれば、支払期日に売掛先から代金が支払われるはずですが、その売掛先が倒産すれば、当然売掛金の回収もできなくなってしまいます。

しかし、保証型ファクタリングを利用していれば、そのような事態に直面した際、事前に取り決めた限度額の範囲内で保証金を受け取ることができます。

事前に保証料を支払う必要はあるものの、それだけで貸倒れリスクを回避できるわけですから、「確実に売掛金を回収したい」とお考えの方におすすめです。

関連記事:保証型ファクタリングとは?買取型ファクタリングとの違いを解説

一括ファクタリング

一括ファクタリングは、企業間の支払いで従来用いられてきた、“手形”に代わる決済手段として登場した仕組みです。

金融機関が事業者の所有する売掛金を一括で買い取り、その分の金額を事業者の口座に振り込むことで、よりスムーズな決済を実現します。

これだけ聞くと買取型ファクタリングと構造が似ているように思えますが、一括ファクタリングでは“売掛先”が主体となって取引を進めるという点が大きな違いのです。

「売掛金を早く資金化したい」という事業者側の需要に応えるのが買取型ファクタリングなのに対し、一括ファクタリングでは「手形取引を完結にしたい」という売掛先の需要に応えます。

ファクタリング会社が売掛金を買い取って、事業者(サービス提供側の企業)に代金を支払うので、売掛先は手形の発行や管理の手間を省くことができます。

売掛先は、後日代金をまとめてファクタリング会社に支払うだけでよいというわけです。

このように、そもそもの趣旨が買取型ファクタリングと異なるので、利用を検討するシーンは、自社が売掛先企業の立場になる場合に限られます。

関連記事:一括ファクタリングとは?立場ごとに得られるメリットも解説

国際ファクタリング

国際ファクタリングは、海外企業への製品輸出を行う事業者のためのファクタリングです。

保証型ファクタリングと同様に資金調達が目的ではなく、海外企業からの確実な売掛金の回収と、事務的負担の軽減のために利用されます。

国内の企業と比較すると、海外企業は実態が把握しづらく、輸出取引で生じた売掛金が回収不可能となるリスクが高いのです。

上記リスクの回避策としてこれまでは信用状が用いられてきましたが、信用状の発行には手間とコストがかかるため、輸出企業にとって大きな負担となっていました。

こうした負担を軽減しつつも、同じように売掛金を確実に回収できる手段として近年登場したのが、国際ファクタリングです。

国際ファクタリングでは、まず事業者が売掛金の保証を国内のファクタリング会社に依頼します。

依頼を受けた国内のファクタリング会社は、海外のファクタリング会社との連携で海外企業から売掛金を回収し、事業者に売掛金の代金を支払う、という流れです。

この際、もし海外企業から売掛金を回収できなかったとしても、契約に基づき事業者は限度額の範囲内で保証金を受け取ることができます。

海外企業との取引に伴う貸倒れリスクを回避しつつ、やり取りはすべてファクタリング会社に任せられるのが、国際ファクタリングの大きな利点です。

関連記事:海外ビジネスでは欠かせない国際ファクタリングとは?

銀行系ファクタリングを利用するメリット

銀行系ファクタリングでは、さまざまな種類のファクタリングを利用できるとわかったところで、次はメリットについて言及します。

銀行系ファクタリングを利用するメリットとしては、主に次の4つが挙げられます。

【銀行系ファクタリングを利用するメリット】

メリット➀手数料率が低い

銀行系ファクタリングの手数料率は、ほかのタイプのファクタリング会社と比較すると低い傾向にあります。

3者間ファクタリングの手数料率の相場が2%~9%なのに対して、銀行系ファクタリングの手数料率は最低1%からと、非常に低いことがわかります。

ファクタリングの審査では、利用者と売掛先の間に継続的な取引があるか、売掛先の経営状況に問題がないか、などが重点的に調査されます。

銀行はこのような情報を容易に調査できるため、貸倒れリスクを比較的避けやすく、結果、手数料率も低くなるというわけです。

関連記事:手数料が安いファクタリング会社10選!サービス内容で比較

メリット②信用度が高い

ほかのファクタリング会社と比較して信用度が高いことも、銀行系ファクタリングのメリットです。

ファクタリングは登場してから比較的新しい資金調達方法であり、法整備も完全には追いついておらず、業者として開業する際の条件も定められていません。

そのため、現状は信用ならない悪徳業者が市場に紛れ込んでいるのも事実です。

その点、銀行は知名度も高く取引実績も十分にありますから、安心して利用することができます。

関連記事:ファクタリング会社の選び方を徹底解説

メリット③利用可能なファクタリングの種類が多岐に渡る

銀行系ファクタリングを利用するメリットとしては、ファクタリングの種類が多岐に渡ることも挙げられます。

ノンバンク系や独立系では、買取型ファクタリング以外を利用できるケースがあまり多くありません。

対する銀行系ファクタリングでは、すでにご説明した通り多種多様なファクタリングが利用可能です。

なかでも、一括ファクタリングや国際ファクタリングは大手銀行でしか取り扱っていないため、この点は唯一無二の長所だといえます。

メリット④大口債権でも利用できる

大口債権も買い取ってもらえるというのは、銀行系ファクタリングだからこそのメリットです。

ファクタリング会社の多くは買い取る売掛金の額に上限を設けているため、額の高い売掛金は現金化できない場合が多々あります。

しかし、潤沢な資金を有する銀行なら、数億円にも上る額の売掛金でも買い取ってもらえるのです。

特に、公共工事や大型施設の建設など、規模の大きい事業を手がける建設業界の方にとっては、銀行系ファクタリングは非常に有用な資金調達方法となりえるでしょう。

【関連記事】

ファクタリングは製造業に最適!おすすめのファクタリング会社5選

銀行系ファクタリングを利用するデメリット

ここまではメリットにばかり触れてきましたが、銀行系ファクタリングには無視できないデメリットも存在します。

【銀行系ファクタリングを利用するデメリット】

デメリット➀審査が厳しい

銀行系ファクタリングは審査が厳しく、誰でも簡単に利用できるわけではありません。

一般的なファクタリングでは、売掛先の信用力が十分であれば審査に通る可能性が高いため、利用者側が赤字経営であっても売掛金を買い取ってもらえます。

関連記事:赤字決算時にファクタリングを利用できる?注意点を解説

一方で、銀行系ファクタリングの審査では利用者側の信用度も調査されるので、経営に難がある状態ではまず利用できないでしょう。

また、その銀行との取引実績がない場合も、審査に通らない可能性があります。

資金調達のしやすさを優先したいのであれば、ノンバンク系や独立系のファクタリングを利用しましょう。

デメリット②2者間ファクタリングが利用できない

2者間ファクタリングに対応しておらず、3者間ファクタリングしか利用できないのは、銀行系ファクタリングの抱える大きなデメリットです。

3者間ファクタリングでは、売掛金を売却する旨を売掛先に通知し、承諾を得る必要があります。

これが即座に影響を及ぼすことはありませんが、売掛先に「この会社は資金繰りがうまくいっていない」とみなされると、その後の取引を打ち切られてしまうかもしれません。

売掛先との関係に影響を与えたくない場合は、必然的に、通知が不要な2者間ファクタリングが最適となるわけです。

そんな2者間ファクタリングが利用できないというのは、銀行系ファクタリングの無視できない弱点だといえます。

デメリット③資金調達に時間を要する

3者間ファクタリングしか利用できないため、ほかのファクタリング会社のように迅速な資金調達は実現できないのも、銀行系ファクタリングの難点です。

売掛先に通知し承諾を得ることが必須となる関係上、どうしても対応に時間がかかってしまうのです。

また、最初に挙げたデメリットである審査の厳しさも、資金調達に時間を要する原因となっています。

銀行系ファクタリングでは、利用の申し込みから入金まで最短で1週間、長ければ2~3週間は要します。

急ぎで手元に資金が必要になった場合には、銀行系ファクタリングは選択肢から外すのが賢明です。

関連記事:即日での入金に対応しているファクタリング会社29選

デメリット④信用情報に影響する可能性がある

銀行系ファクタリングの利用が、信用情報に影響を与える可能性もあります。

ファクタリングは融資ではなく売掛金の売買であるため、本来は利用しても信用情報に影響を与えることはありません。

しかしながら、銀行系ファクタリングに限っては、その利用情報が親会社である銀行のデータに登録されてしまいます。

長期間あるいは複数回に渡るファクタリングの利用がデータに登録されると、「資金繰りに難がある」と銀行から判断されかねません。

そうなると、以降その銀行の融資を利用する際、審査に通りにくくなってしまうわけです。

ファクタリングのほかに融資でも資金を調達しようと検討されている方は、融資を受ける銀行のファクタリングは利用しないのが得策です。

関連記事:ブラックリストに載っていてもファクタリングは利用できる?

銀行系ファクタリングの利用が適しているケース

メリット・デメリットが整理できたところで、ここからは銀行系ファクタリングで売掛金を売却すべきケースを解説します。

手数料を抑えたい場合

ファクタリング利用時の手数料を少しでも安く抑えたい場合は、銀行系ファクタリングの利用が適しています。

売掛先からの承諾が必要なうえ、資金調達までにかかる期間も長い銀行系ファクタリングですが、手数料率は低い傾向にあります。

特に額面の大きい売掛金を売却する場合は、手数料率の違いが実際の売却額にも影響を及ぼすので、銀行系ファクタリングを利用するのがベストです。

より高い安心感を求める場合

銀行系ファクタリングは、「安心感や信用度を何よりも重視したい」とお考えの事業者様にもうってつけです。

ノンバンク系や独立系と比較して、銀行系ファクタリングの社会的信用度は数段上だと考えて差し支えありません。

法外な手数料を請求される、ファクタリングにかかるはずのない消費税相当額も上乗せされる、といった悪徳行為に遭う心配もないでしょう。

また、ファクタリングを利用するのみならず、自社の経営状況について相談することもできます。

こうした堅実性や安心感は、ほかのファクタリング会社にはない、銀行系ファクタリングだからこその強みです。

銀行系ファクタリングの利用に際しての注意点

銀行系ファクタリングの利用を検討する際は、以下の注意点も忘れずに考慮しておく必要があります。

償還請求権がつく場合がある

銀行系ファクタリングでは償還請求権がつく場合があるため、注意しましょう。

償還請求権とは、ファクタリング会社が売掛金を回収できなかった際、その分の未回収金額を利用者に請求できる権利です。

通常、ファクタリング契約にこの償還請求権がつくことはなく、利用者が貸倒れリスクを背負うことはありません。

なぜなら、償還請求権の付帯する契約は融資とみなされ、貸金業者として登録していないファクタリング会社で提供することは違法となるからです。

しかし、当然銀行は貸金業者として登録されていますから、償還請求権つきのファクタリングを提供しても問題になりません。

想定外のリスクを背負ってしまわないよう、銀行系ファクタリングの利用時は、償還請求権の有無を事前に確認しておくのが大切です。

関連記事:ファクタリングにおける償還請求権の意味とその影響を解説

小口債権は原則取り扱いがない

銀行系ファクタリングは、基本的に数千万円から数億円規模の大口債権にしか対応しておらず、小口債権は買い取ってもらえません。

所有している売掛金の額が数十万円、数百万円程度の場合は、申し込みの段階で利用を断られてしまいます。

少額の売掛金を売却したいのであれば、買い取る売掛金の額に下限を設けていないほかのファクタリング会社がおすすめです。

関連記事:少額でも利用可能!最短で即日対応のファクタリング会社11選

個人事業主は利用が難しい

大口債権を買い取りの対象としていることからもわかる通り、銀行系ファクタリングの取引相手は主に法人です。

そのため、個人事業主の方が銀行系ファクタリングを利用することは、難しいと言わざるを得ません。

一部のファクタリング会社は、個人事業主の方向けに特化したサービスを提供しています。「個人事業主だけどファクタリングが利用したい!」とお望みの方は、そちらを利用してみてはいかがでしょうか。

おすすめの銀行系ファクタリング7選

最後に、おすすめの銀行系ファクタリング7つをご紹介します。

それぞれの対応するファクタリングの種類を以下に整理したので、ご参照ください。

【おすすめの銀行系ファクタリング7選】

|

|

買取型ファクタリング |

保証型ファクタリング |

一括ファクタリング |

国際ファクタリング |

|

みずほファクター |

― |

○ |

○ |

○ |

|

三菱UFJファクター |

― |

○ |

〇 ※でんさいとの併用 |

○ |

|

SMBCファイナンス |

○ |

○ |

〇 |

○ |

|

りそな決済サービス |

― |

〇 |

○ ※でんさいとの併用 |

〇 |

|

浜銀ファイナンス |

○ |

― |

○ |

― |

|

十六銀行 |

○ ※OLTA株式会社との共同提供 |

― |

〇 ※でんさいとの併用 |

― |

|

スルガ銀行 |

○ ※OLTA株式会社との共同提供 |

― |

― |

― |

みずほファクターや三菱UFJファクター、SMBCファイナンス、りそな決済サービスは、買取型ファクタリングをのぞき、いずれも主要なファクタリングを網羅しています。

また上記3社には、保証型ファクタリングの一種として、下請債権保全支援事業も提供しているという共通点があります。

下請債権保全支援事業は、主に建設業界において、下請企業が所有する債権をファクタリング会社が保証し、元請企業の倒産などで債権が回収不能となる事態を防ぐ制度です。

一見すると保証型ファクタリングと同じに思えますが、この制度では、下請企業が支払う保証料に対して建設業振興基金から助成金が出るのです。

これにより、下請企業が負担少なく貸倒れリスクを回避できるようになるため、雇用の安定化、ならびに連鎖的に発生する倒産の防止が叶います。

債権の回収に伴う不安やリスクを減らしたい建設業の事業者様は、ぜひ下請債権保全支援事業の利用を検討してみてください。

関連記事:ファクタリングと下請法の関係は?適用条件や禁止事項を解説

シンプルな買取型ファクタリングが利用したいなら、浜銀ファイナンスや十六銀行、スルガ銀行などもおすすめです。

なかでも十六銀行とスルガ銀行は、OLTAという民間のファクタリングサービスと提携しているため、銀行系ファクタリングでありながらも素早い資金調達が叶います。

「資金調達までの速さも重視したい」とお考えの方には、うってつけの銀行系ファクタリングです。

銀行系ファクタリングとは母体が銀行のファクタリング会社で、手数料の安さと信用度の高さに優れる

今回は、銀行系ファクタリングの特徴、そしてメリット・デメリットを中心に解説しました。

銀行系ファクタリングとは、銀行やそのグループ会社が行っているファクタリングです。

ほかのファクタリング会社と比較して、手数料の安さや信用度の高さ、利用できるファクタリングの種類の豊富さなどが勝っています。

ただし、審査は厳しいうえに資金調達にも時間がかかるなど、デメリットがあるのも事実なので、適切な場面で利用したいところです。

資金調達ニュース.comでは、銀行系からノンバンク系、独立系まで幅広くファクタリング会社を紹介しております。

資金繰りでお困りの事業者様は、ぜひ当サイトをご活用ください。

ファクタリングに関するよくある質問

Q.ファクタリングとは何ですか?

ファクタリングとは企業や個人事業主が保有している売掛金をファクタリング会社に売却することで、本来の支払期日より前に現金化出来る金融サービスです。

Q.ファクタリングは違法ですか?

ファクタリングは民法にも記載されている法的根拠を持った合法取引です。

Q.ファクタリングの手数料はどれぐらいですか?

ファクタリングの相場は2者間ファクタリングで8%~18%、3者間ファクタリングで2%~9%となっています。

Q.取引先にファクタリングの利用は通知されますか?

2者間ファクタリングであれば「ファクタリング会社」と「利用者」との2者間での契約となるため、売掛先からファクタリングを利用する承諾を得る必要はありません。

一方、3者間ファクタリングの場合は「ファクタリング会社」と「利用者」に加え、「売掛先」も含めた3者間での契約となるため、事前に売掛先からファクタリングを利用する承諾を得る必要があります。

Q.個人事業主でもファクタリングを利用できますか?

個人事業主でもファクタリングをご利用いただけます。

個人事業主におすすめのファクタリング会社については下記を参考にしてください。

参考:個人事業主におすすめのファクタリング会社22選

Q.ファクタリング会社への提出書類はなんですか?

ファクタリングの利用においては基本的に通帳のコピーや売掛金に関する資料、身分証明書を求められることが多いです。

利用するファクタリング会社によっては追加で商業登記簿謄本や印鑑証明書、決算などの提出を求められることがあります。

この記事の執筆者:資金調達ニュース編集部

資金調達ニュースは経営者様の資金調達に関するお悩みを解決するために

「ファクタリング」などの資金調達に関する情報やノウハウを提供する

資金調達情報サイトです。

資金調達ニュース編集部ではこれまでに100本以上のハウツー記事をお届けしております。

資金調達でお悩みの経営者様のお役に立てますと幸いです。

保有資格:宅地建物取引士・日商簿記検定2級・ファイナンシャル・プランナー2級

ファクタリングの比較ランキング記事

運営者情報

おすすめのファクタリング会社

公式サイト:FACTOR⁺U(ファクトル)

申請から入金まで

最短40分!

対面手続きは一切不要

-

スピード審査!最短10分で審査が完了

-

Webで完結!面倒な手続き・対面のやり取りは一切不要

-

登録費用・システム利用料は0円

- 手数料は業界最低水準の1.5%~

- 買取可能額は1万円~上限なし

合わせて読みたい記事

-

ファクネットの口コミ・評判は?サービスの基本情報や手数料などもご紹介

ファクネットは、株式会社アンカーガーディアンの運営する、オンライン完結型のファクタリングサービスです。 申し込みから入金までオンラインで完結できる点が非常に便利ですが、同サービスの評判が気になり、なか...

-

株式会社JPSの口コミ・評判は?利用時の流れも解説

株式会社JPSは、東京に本社を置くファクタリング会社です。 申し込みから入金までは最短1時間で完了するため、同社のファクタリングサービスの利用を検討している事業者様もいらっしゃるのではないでしょうか。...

-

ペイトナーの審査時間は?土日利用は可能?ペイトナーの特徴を解説

ペイトナーは、審査のスピードに強みを持つファクタリング会社です。 資金調達を急ぐ事業者様のなかには、ペイトナーの利用を検討している方もいらっしゃるでしょう。 しかし、申し込みを決める前に、実際にどの程...